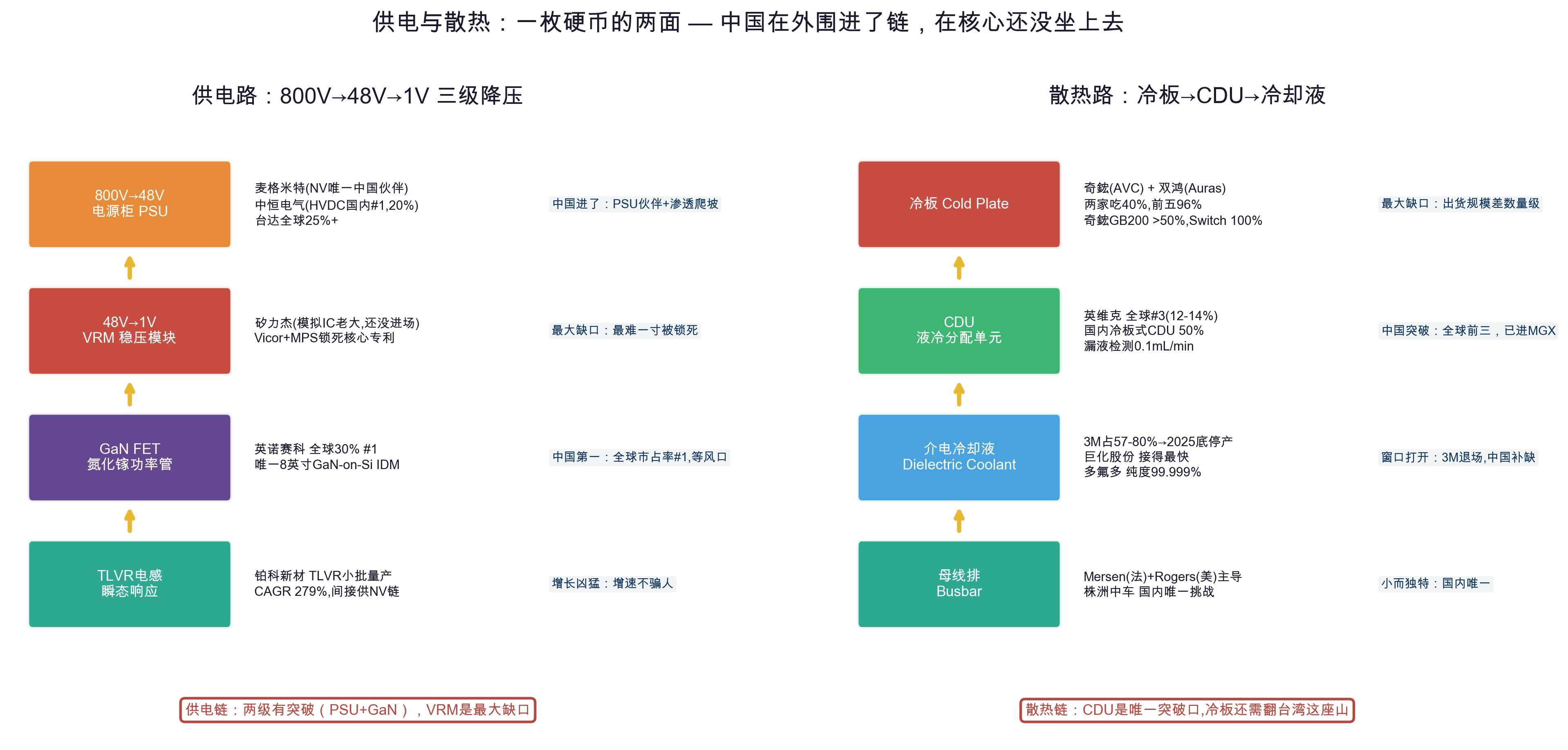

800V→48V→1V:三级降压,两级缺口

Rubin全面走800V高压直流,效率提升5%,铜缆砍掉45%,故障率降约70%。全球AI服务器电源市场2024年约28亿美元,QY Research预计2026年将达60亿美元,到2031年超600亿美元。

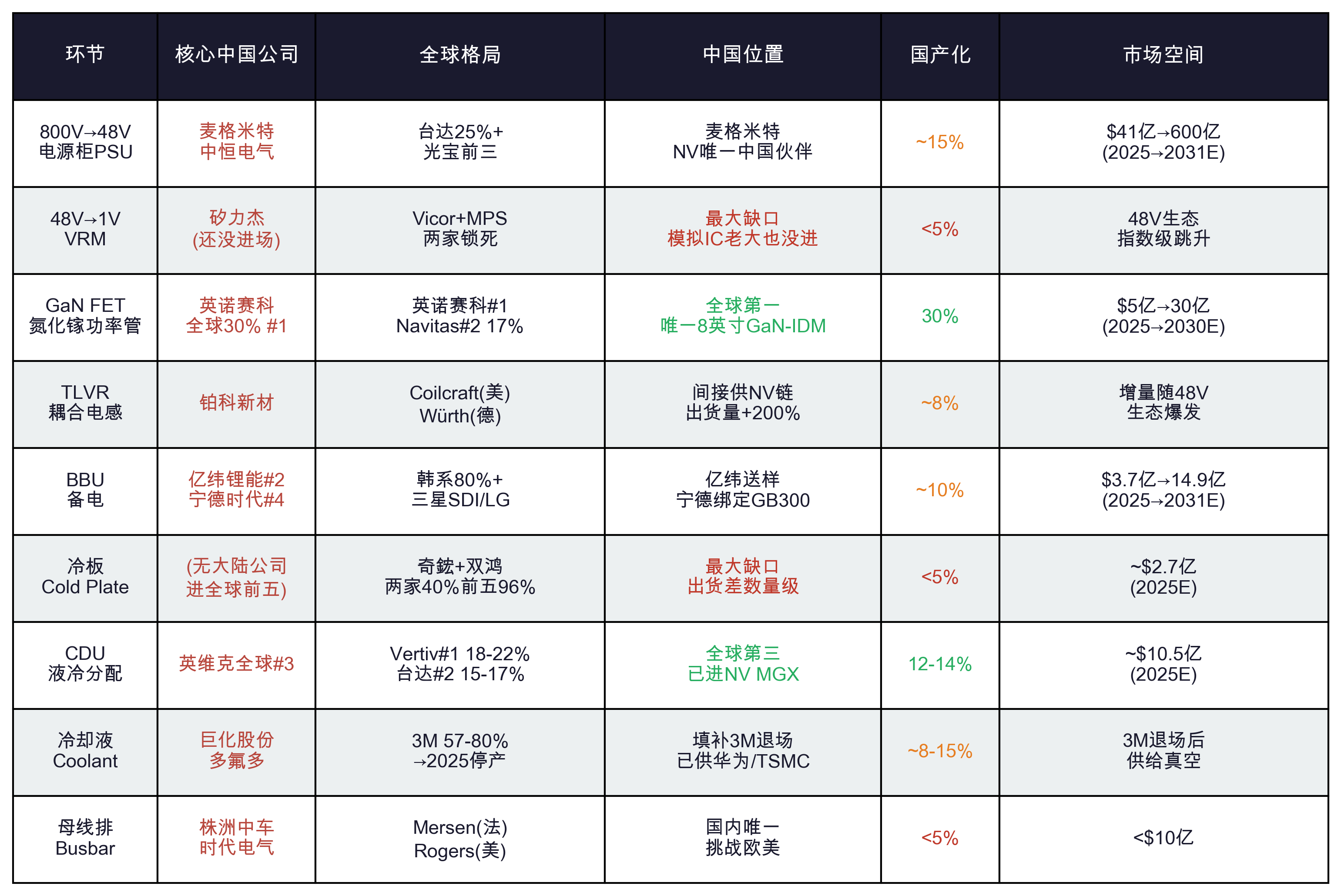

第一级800V到48V,麦格米特是英伟达唯一指定的中国电源合作伙伴,GTC已展出800V/570kW Side Rack。中恒电气国内HVDC市占率第一(20%),阿里云核心供应商。800V HVDC在国内数据中心渗透率仅10-15%,未来空间40%以上,这个爬坡本身就是两家公司的增长飞轮。

第二级48V到1V才是供电链最难的一寸。Vicor用正弦振幅转换器锁死48V直转1V核心专利,MPS用多相VR加DrMOS吃掉非隔离份额,两家合围。中国这边,矽力杰是国内模拟IC老大,但48V服务器VRM还没拿到英伟达设计win。不是追不上,是还没进场。

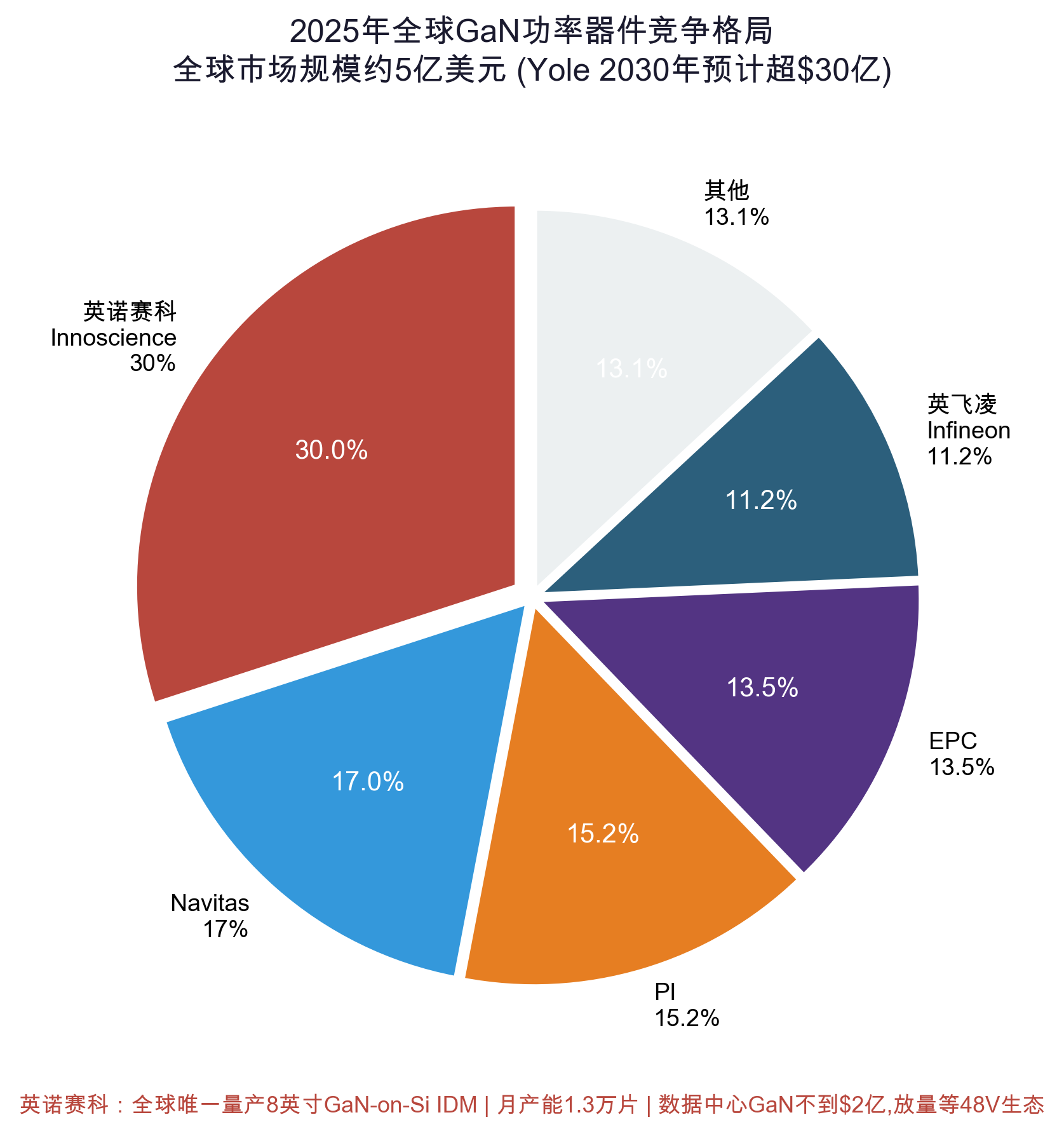

48V高频VRM能成立,前提是把硅MOSFET换成GaN FET,开关频率提升十倍。英诺赛科全球GaN功率器件市占率30%排第一,也是全球唯一量产8英寸GaN-on-Si的IDM,月产能1.3万片。一旦Rubin带动的48V生态铺开,它的产能是现成的。这是中国在供电链上稀缺的"全球第一",类似第三篇文章里中际旭创在1.6T硅光的地位——全球市占率第一,等风口来。

GPU从空载跳到满载只需几纳秒,传统电感响应不过来。TLVR耦合电感让多个电感共享磁路,是唯一方案。铂科新材芯片电感2025年营收约4.5亿元,出货量同比增200%,TLVR已小批量产,间接供入英伟达链。

BBU:断电后的最后0.05秒

电网不可能100%不断电。GB300单机柜配约3500颗18650高倍率锂电池,切换不到0.05秒,比眨眼快五倍。2024年全球AI服务器BBU市场约2.65亿美元,2031年预计到14.9亿美元。

韩系占80%以上:三星SDI走硅负极路线,已被微软Azure采用;LG新能源供货模组厂。亿纬锂能国内排第二,全极耳圆柱电池已向BBU模组厂送样。宁德时代排第四,LFP路线6000次以上循环寿命,绑定GB300方案。

液冷:冷板被台湾锁死,CDU英维克挤进前三黄仁勋在GTC 2025说AI工厂必须"从风冷转向液冷"。1500W的GPU,风冷在物理上吹不动了。冷板环节高度集中:奇鋐和双鸿两家台湾企业吃掉约40%,前五名占96%。奇鋐在GB200冷板份额超50%,NVLink Switch托盘冷板独占100%。冷板壁垒在微通道加工工艺和百万级零缺陷良率,奇鋐双鸿积累了超过十年,大陆玩家出货规模差一个数量级。

但CDU这个品类上,英维克做到了全球第三(12-14%份额),国内冷板式CDU市占率约50%,漏液检测精度0.1mL/min(行业平均1mL/min),已进入英伟达MGX生态。

介电冷却液:3M退场,窗口开了浸没式液冷直接把服务器泡在介电液体里,目前渗透率不到5%。3M的Novec系列占全球电子氟化液57-80%,但因PFAS环保法规2025年底永久停产。巨化股份接得最快,电子级PFPE单相冷却液已供华为、阿里云、腾讯和台积电、三星。多氟多四代氟化液纯度99.999%,规划年产能5万吨,也进了台积电和三星链。3M退场后不是降价竞争,是补缺。

大电流母线排一端连电源柜一端连服务器机架,全球市场不到10亿美元,Mersen和Rogers主导。株洲中车时代电气是国内唯一直接挑战者,受益于功率半导体和轨交电气经验的技术复用。

供电链和散热链,同一个系统的两张面孔

中国在这一层有散点的突破是全球级别:英诺赛科GaN全球第一,英维克CDU全球第三,麦格米特进了英伟达电源柜,亿纬锂能和宁德时代进了GB300 BBU链,巨化抓住了3M退场的窗口。

但两个最大的价值缺口仍然刺眼:VRM被Vicor和MPS两家锁死,冷板被台湾双雄锁死。供电路上最难的一寸,散热链上最厚的一块,都还没撕开。回头看第三篇文章的结论:光电互联上中国在光层赢了、电层还差一步。供电散热格局类似,中国在"外围"(PSU、BBU、冷却液)进了链甚至是第一,在"核心"(VRM、冷板)还没坐上去。每一层的突围路径都一样——先边缘证明能力,再一寸一寸往中心推。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。