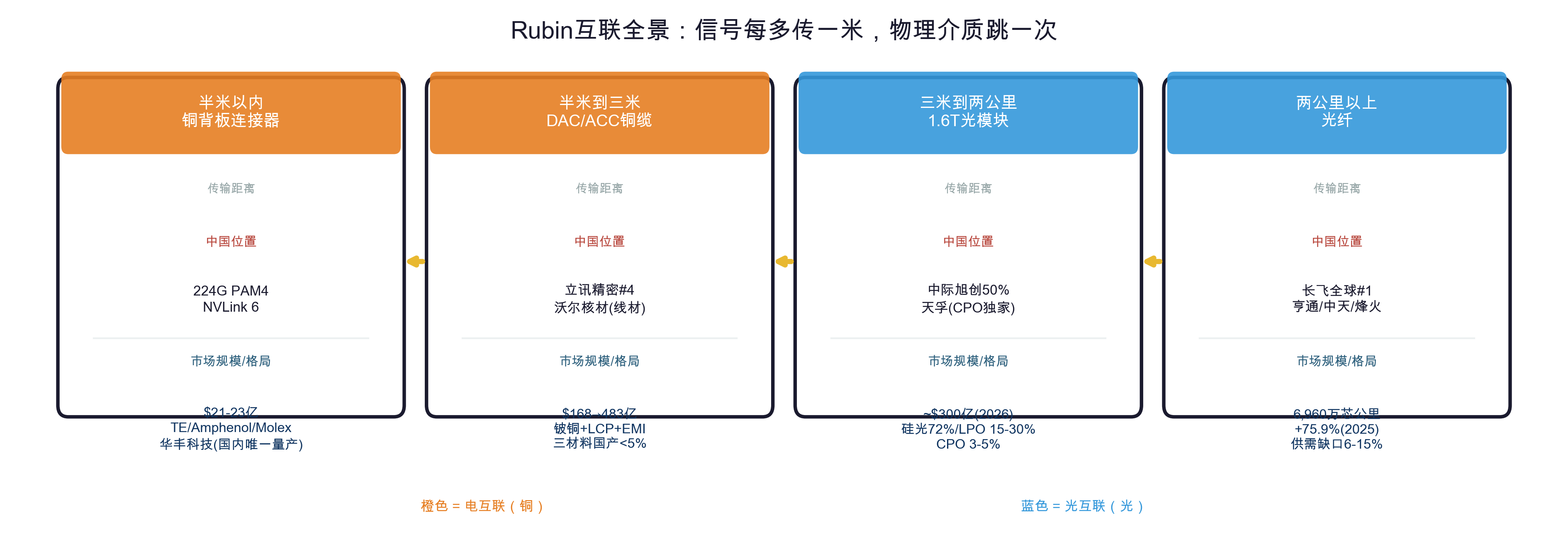

Rubin NVL144机柜里,10,368根铜缆把144颗GPU织成一张计算网。信号从一颗GPU die出发,到另一颗GPU die,最短只要半米,跨过一块背板就到,要连到隔壁机柜,得穿过一根铜缆,要跨机房,得换1.6T光模块,要跨城市,得走几十公里光纤。

距离每增一个数量级,物理介质就跳一次,每一跳,市场规模不同,中国公司赚到的钱完全不同。

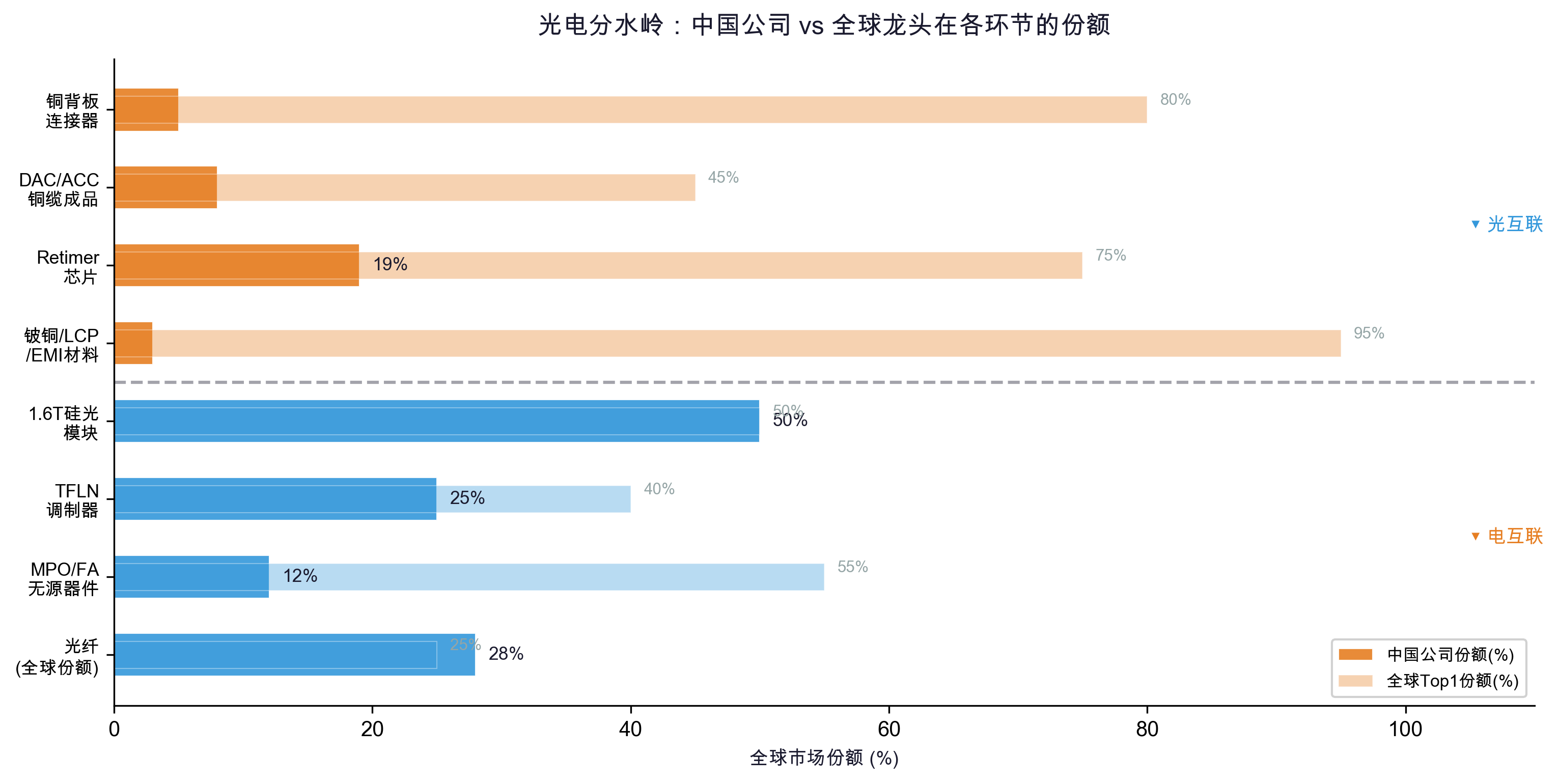

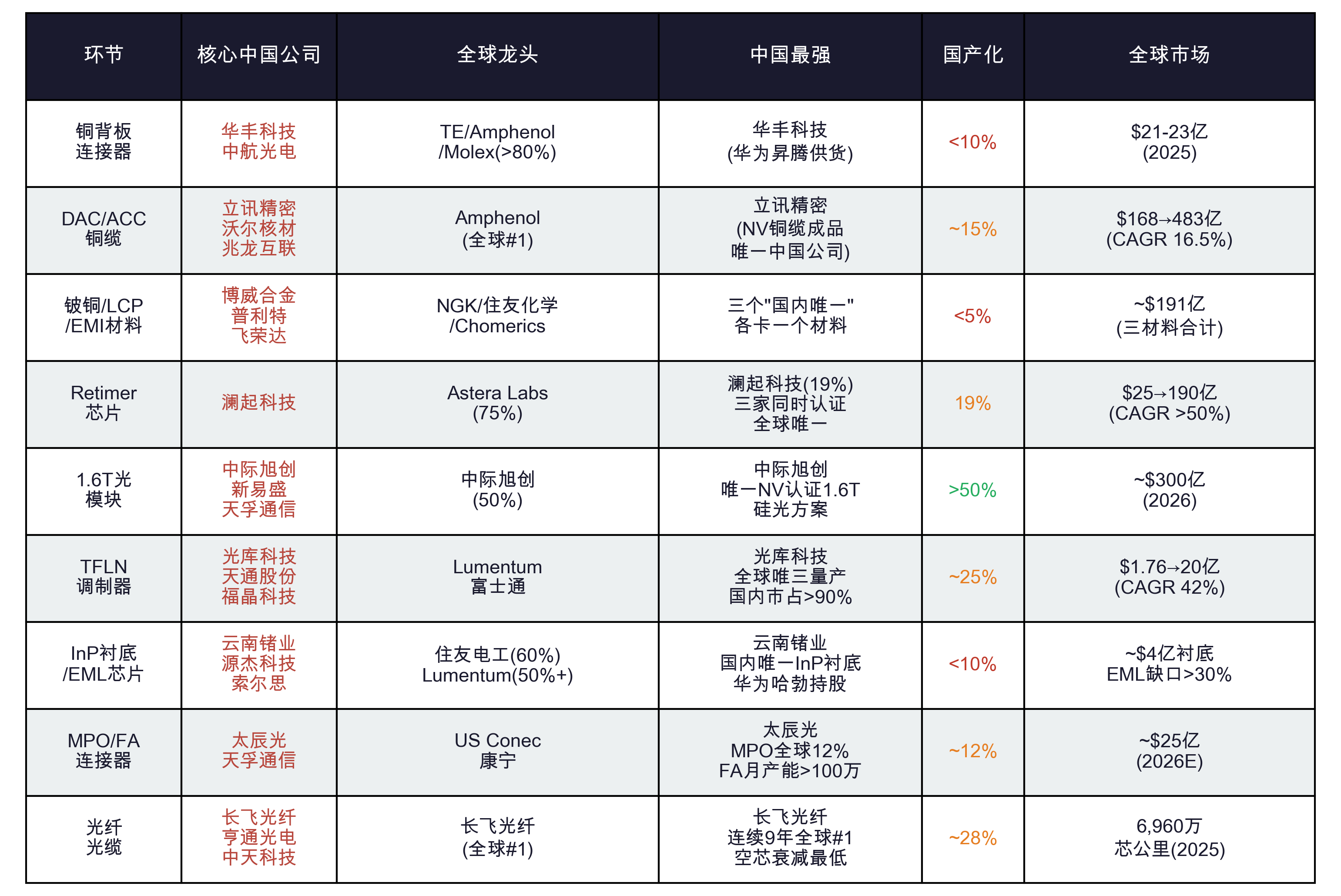

NVLink 6每通道224G PAM4,NVL144背板铜缆从Blackwell的5184根翻倍到10368根。2025年全球224G背板连接器市场约21-23亿美元,TE、Amphenol、Molex三家拿走80%以上。

壁垒来自铜合金配方和精密冲压模具,铍铜弹性模量曲线几十年试出来的,配方是核心机密,224G连接器pin间距0.5mm,偏差超10μm信号就失真,能做到的公司屈指可数。

华丰科技224G高速背板连接器已量产供货华为昇腾,目前国内唯一出货的公司。中航光电224G送样国产GPU厂商,尚未进入英伟达链。国产化率不足10%,铜背板连接器是电互联壁垒最高的环节,Rubin放量后这个缺口会更刺眼。

半米到三米:DAC/ACC铜缆Rubin柜内90%以上NVLink连接控制在2米内,铜缆覆盖85%带宽,总用量是Blackwell的两倍。单根ACC铜缆成本仅为同距离1.6T光模块的五分之一。2025年全球DAC/ACC铜缆市场约168亿美元,LightCounting预计2032年到483亿美元,复合增速16.5%。

DAC/ACC铜缆市场,Amphenol一家吃掉约45%(DAC)至70%以上(AEC),立讯精密排第四,占比约5-8%,立讯从GB200起就切入了英伟达铜缆成品供应链,单机价值500美元以上,是唯一直接给英伟达供铜缆成品的中国公司。兆龙互联国内112G DAC市占率超30%,224G研发中,客户以国内服务器厂为主。

进英伟达铜缆成品链的中国公司目前只有立讯精密,其余大部分铜缆厂商供的是国内AI芯片公司(寒武纪、地平线等),或向安费诺等国际连接器厂供线材做二次加工,离英伟达链还隔着一两层。

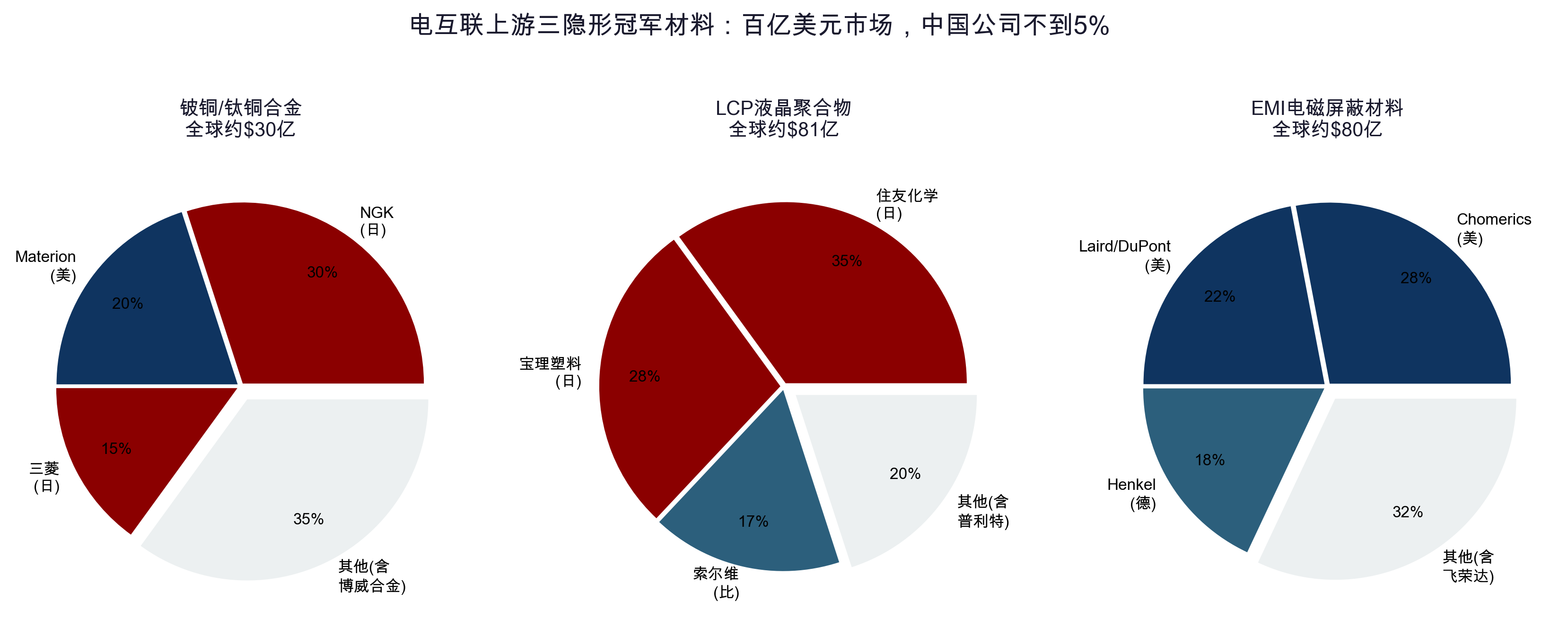

铜缆上游藏着三个隐形冠军材料,铍铜/钛铜合金全球约30亿美元,NGK(日本)、Materion(美国)、三菱(日本)三家把持,博威合金的钛铜替代方案已导入国内连接器厂,国内唯一。LCP液晶聚合物绝缘体全球约81亿美元,住友化学和宝理塑料独占高频牌号,普利特2026年实现5G级LCP薄膜量产突破,国内唯一。EMI电磁屏蔽材料全球约80亿美元,导电弹性体是224G背板和高速铜缆的刚需。信号频率越高电磁泄漏越难抑制,Parker Hannifin(Chomerics,美国)、Laird(杜邦,美国)、Henkel(德国)垄断高端市场。飞荣达2024年屏蔽材料营收13.1亿元,是国内唯一同时覆盖电磁屏蔽和热管理的公司,绑定了华为、微软、Meta。三个"国内唯一",市场份额目前都不到5%,但一旦通过英伟达认证,替换周期和粘性远超想象。

224G PAM4信号过PCB每3-4英寸就衰减到需要重新整形,Retimer是信号的"加油站"。一颗GPU周围要布多颗Retimer,Rubin的NVLink 6通道数翻倍,单机Retimer用量同步翻倍。

2025年全球PCIe 6.0 Retimer市场约25亿美元,Yole预测2030年到190亿美元,复合增速超50%。市场几乎被两家吃光:Astera Labs(美国)占75%,澜起科技(中国)占19%且增速最快。澜起是英伟达、英特尔、AMD三家同时认证的Retimer供应商,全球仅此一家,但市场目前只有25亿美元,真正的爆发要等NVLink 6和PCIe 6.0大规模部署后才来。

三米到两公里:1.6T光模块柜间和跨机柜互联,铜缆顶不住了。黄仁勋原话:"铜线已无法满足下一代AI集群需求。"2026年是1.6T光模块量产元年,英伟达一家需求量上修至1,500万只,全行业需求约2,100万只,实际出货约1,700万只,供给缺口470万只。全球光模块市场2026年约300亿美元。

中际旭创2025年营收382亿元(+60%),净利润108亿元(+109%),1.6T硅光方案全球市占率约50%,领先行业约一年,是唯一通过英伟达认证并量产出货1.6T硅光的公司,锁定Lumentum 200G EML芯片产能50%以上,自研硅光芯片减少对外依赖。新易盛800G LPO市占率约75%,全球第一,1.6T认证推进中,AWS是核心客户。天孚通信为英伟达CPO光引擎独家供应商,单机价值28.5万元,良率超90%。

三个技术路线2026年格局:硅光在1.6T占比72%已成主流;LPO在800G短距渗透15-30%;CPO渗透率3-5%刚起步。英伟达押注CPO(3D封装+MR整合),博通押注NPO(性价比路线),两条路线在2029年前后会有决战。

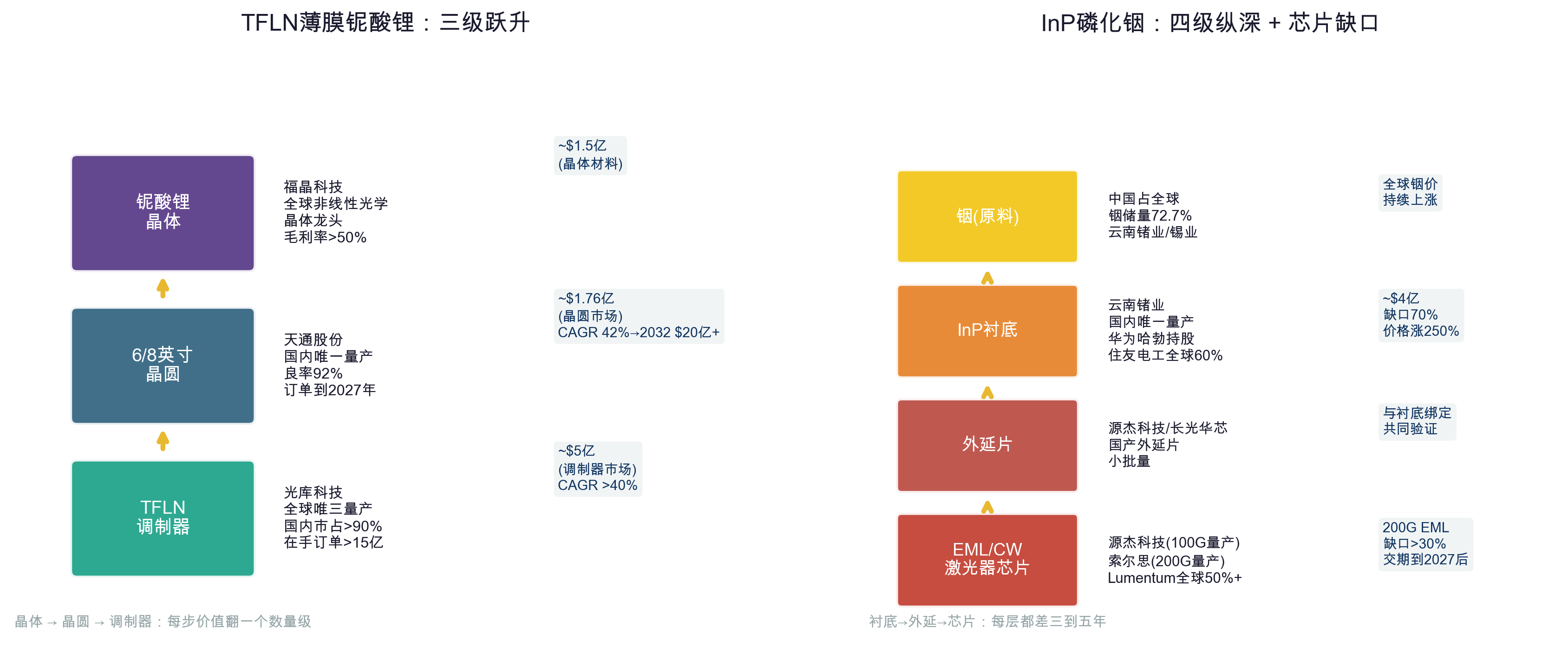

光芯片与材料:TFLN、InP、DSP1.6T光模块成本最高的不是组装,是三颗芯片,三颗芯片下面是两层关键材料,材料层的壁垒比芯片更高。

TFLN薄膜铌酸锂,一条三级跃升链:晶体(福晶科技,全球非线性光学晶体龙头,毛利率超50%)→ 6/8英寸晶圆(天通股份,国内唯一量产,良率92%,订单到2027年)→ 调制器(光库科技,全球唯三量产,国内市占率超90%,全球约25%,AI在手订单超15亿元排到2027年底)。每往下一步,价值翻一个数量级。全球TFLN晶圆市场约1.76亿美元,CAGR 42%,2032年超20亿美元。

InP磷化铟衬底,光芯片的"硅片"。没有它,CW激光器、EML激光器全做不出来。2025年全球需求约200万片(折合4英寸),有效产能仅60-75万片,缺口70%,4英寸衬底价格涨超250%。住友电工(日本)占60%以上,AXT/北京通美(占30%)因出口管制供应中断,全球供给格局正在重构。云南锗业国内唯一量产InP衬底,华为哈勃持股23.91%,产能月3,000片扩至8,000片,规划45万片/年。衬底之上是外延片和激光器芯片。源杰科技100G EML已小批量量产,200G EML完成流片验证中;东山精密(索尔思)国内唯一实现200G EML量产外供。全球200G EML缺口超30%,Lumentum一家占50%以上,交期排到2027年以后。从衬底到外延到芯片,中国每一层都有玩家,但每一层差三到五年。

铟是InP衬底的最上游原料,中国占全球铟储量72.7%,控制了铟就控制了光芯片材料链的源头。DSP和TIA/Driver电芯片仍被美系完全垄断,是光互联最大的缺口。

无源光器件:MPO、FA、MLA

光模块需要FA光纤阵列和MPO连接器把光信号精确耦合进出,2025年全球MPO市场增速约18%,2026年预计突破25亿美元。

太辰光MPO全球市占率约12%,FA月产能超100万件,均为亚微米级对准工艺,48芯MPO-UHD全球首发。2023-2025年安费诺收购康普CCS期间,北美客户大量转向太辰光(价格比康宁低15-20%),份额跃升。天孚通信陶瓷插芯全球领先,光引擎封装毛利率稳定50%以上,卡位英伟达CPO供应链。

AI集群端口数量指数级增长,每增加一个GPU端口就要配一套FA和MPO,太辰光是端口增长逻辑最纯粹的标的:端口翻一倍,市场空间就翻一倍。

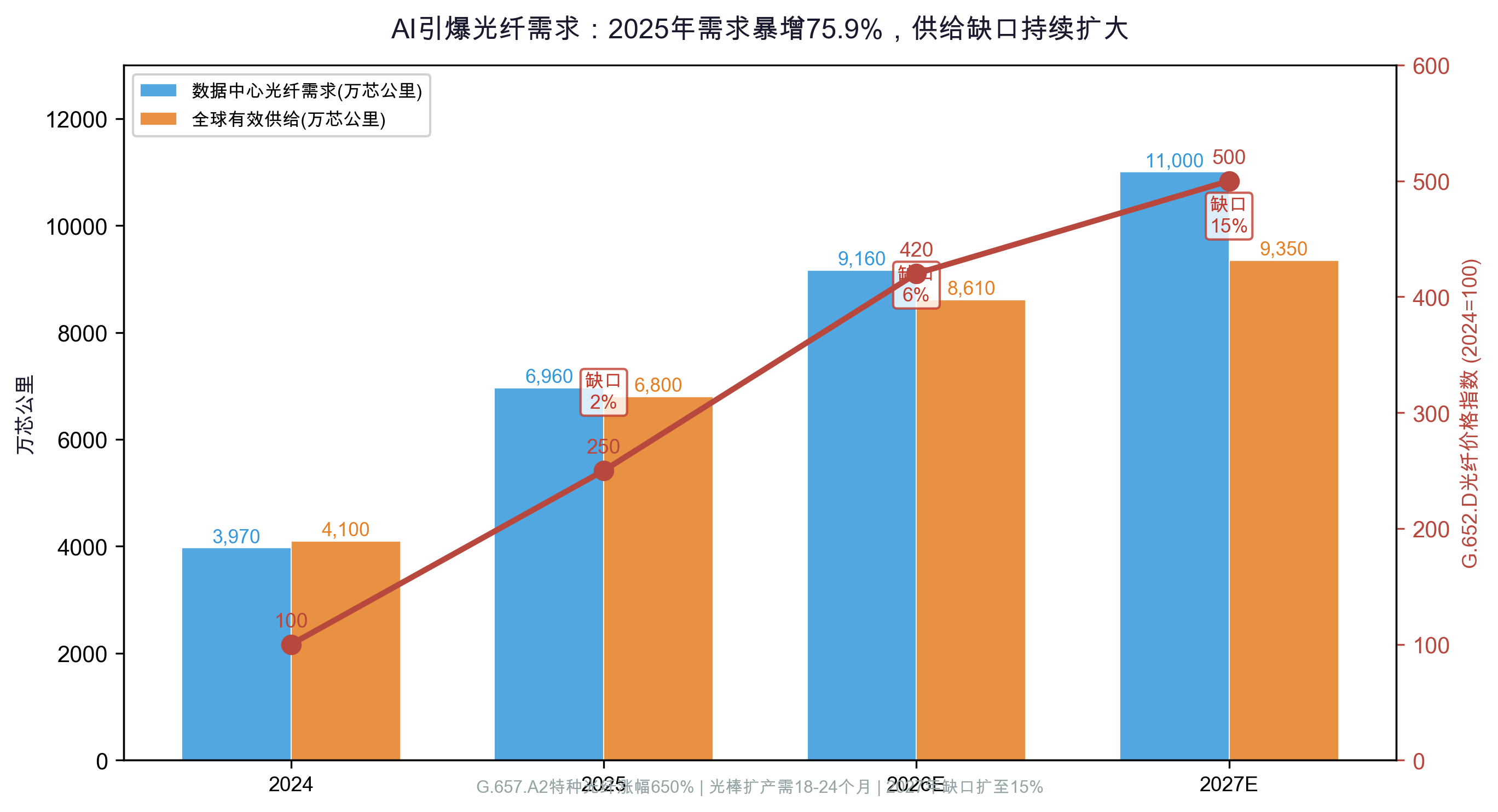

两公里以上:光纤AI数据中心光纤用量是传统机房的10倍。2025年全球数据中心光纤需求暴增75.9%至6,960万芯公里,2027年AI光纤需求占比将从5%跳到35%。G.652.D单模光纤价格从20元涨到100元以上,涨幅超400%;G.657.A2特种光纤涨了650%。光棒扩产周期要18-24个月,2026年全球供需缺口约6%,2027年扩大到15%。

长飞光纤连续9年全球市占率第一,全球唯一同时掌握PCVD、OVD、VAD三大预制棒工艺。空芯光纤衰减全球最低0.04dB/km,时延低31%,传输速度快47%,部署超10个商用试点。2025年营收142亿元,光互联组件收入增长48.6%。亨通光电排产已到2027年一季度,在手工序近300亿元(含海缆)。中天科技空芯光纤规模化生产。烽火通信中标中国移动3.46亿元空芯光纤集采,份额60%。

AWS核心网络副总裁的判断:"如果可能,你当然希望所有光纤链路都用空芯光纤。成本降到合理水平只是时间问题。"目前空芯光纤单价2.5-3.6万元/芯公里,是传统光纤的数百倍,但价格正以每年30%以上的速度下降。

光电分水

信号链路从头看到尾,规律很清楚

中国在光层已经赢了:1.6T光模块全球第一,TFLN调制器全球唯三,光纤全球第一,空芯光纤衰减全球最低,光层的中国公司不是在"替代进口",是在定义行业标准。还有一个缺口——DSP芯片,光模块BOM的20-30%,仍被美系完全垄断。

中国在电层还差最后一步,也是最难的一步:背板连接器被TE/Amphenol/Molex锁死,铍铜合金被NGK/Materion锁死,LCP被住友/宝理锁死,立讯进了铜缆成品链但排第四,澜起Retimer全球第二但市场目前只有25亿美元。电层的本质是精密制造加材料配方的双重壁垒,制造端已逼近(立讯、华丰、兆龙都在出货),材料端还在爬(铍铜、LCP国产不到5%)。

信号每多传一米,主导权就换一次手。中国公司要做的,是把光层赢下来的阵地,一寸一寸往电层推。推过去了,互联这块蛋糕才算真正吃到嘴里。推不过去,就永远在全球互联产业链上赚制造的钱,不赚设计的钱,赚线材的钱,不赚连接器的钱。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。