PCB是制造业:PCB并非很高技术含量的业务,还是资本密集型的制造业,制造业核心竞争力在于良率、交付、成本等综合管理能力,中国大陆能把PCB做到占全球PCB产值的50%以上,正是因为中国制造又好又便宜,这就是核心竞争力。在制造业这个基础上再去考虑技术给的估值溢价,增速溢价等。周期性:前几年AI还没起,PCB靠消费电子支撑的时期,行业周期明显,行业底部时候龙头个位数增长,20%的毛利,中尾部的PCB厂亏损一大片。技术迭代的停滞是大家开始卷的底层逻辑,有技术的迭代才有价值量的提升,才有差异化的竞争。

跟错周期节奏会很惨:这个阶段自信扩产的更惨,前几年在做一级时候就有个已投项目无法退出的问题,高峰时候这个PCB公司营收超过20亿,但公司大幅扩产,又接不到单,最后实控人被投资人告上法庭,落得破产清算的地步,行情好的时候人常常会低估周期的作用。一、AI叙事下PCB设备和以前有什么不同?

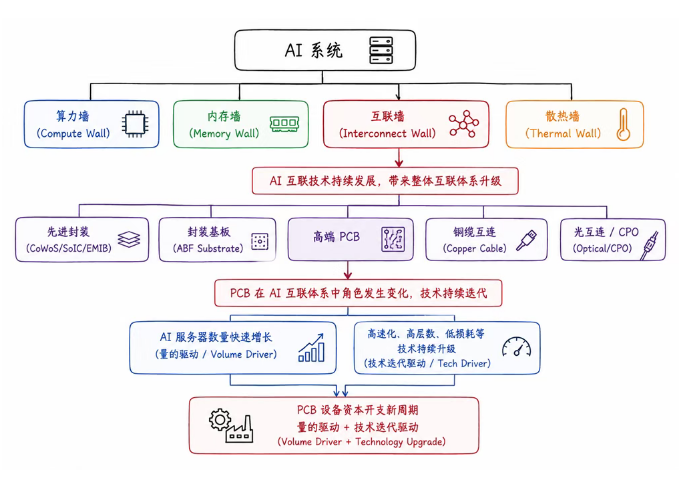

到AI时代,PCB在系统中扮演的角色发生了变化,PCB的技术被迫要跟着AI系统的技术进行迭代。行业内常说,AI系统面临四堵墙:算力墙(Compute Wall)——GPU本身还能不能继续提升计算能力。内存墙(Memory Wall)——HBM带宽、容量能不能跟上算力增长。互联墙(Interconnect Wall)——GPU之间、GPU与HBM、GPU与网络之间的数据交换能不能跟上。散热/功耗墙(Power & Thermal Wall)——几千瓦机柜如何供电、散热。AI算力的持续提升,使系统瓶颈逐渐从计算转向互联。为了突破互连墙,整个互连体系——包括先进封装、高端PCB、铜缆、光模块以及未来的CPO都在跟着AI系统进行技术迭代,来满足整个算力系统的快速升级。对于PCB行业而言,这意味着资本开支不再只是为了扩大产能,更重要的是提升PCB性能,以满足224G/448G高速互连、高多层板、超低损耗材料等新一代AI系统的需求。因此,本轮PCB设备投资具有"量增+技术升级"双重驱动,与过去以产能扩张为主的周期存在本质区别。

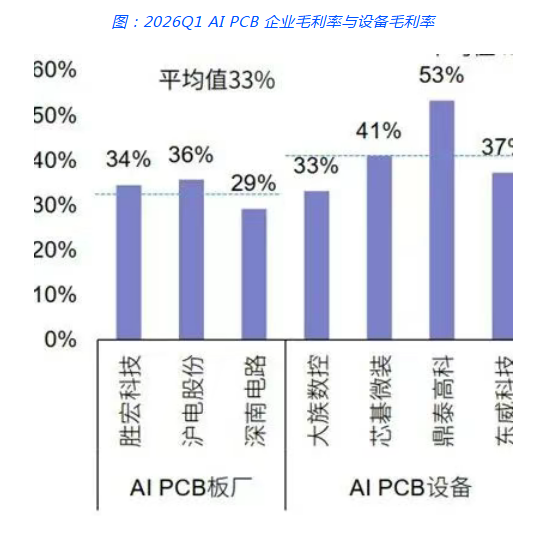

在技术升级的带动下,PCB 板厂的资本开支更多转化为“本环节的利润”而非让渡给下游形成“内卷式竞争”,对比光伏、锂电、风电等专用设备主机厂, AI PCB 板厂是为数不多盈利伴随收入而提升的资产。

新能源资本开支在技术迭代停滞的情况下,很快就变成同质化竞争,下游亏损缩减资本开支;半导体设备技术迭代快,并且叠加国产替代和先进封装,今年表现出从周期股往成长切换的趋势,但由于基数大,增速和估值匹配度并不算高。PCB 和光模块设备, 价值膨胀属性最大,新技术不断迭代, 基数小而弹性大。

二、设备驱动的因素

PCB 板厂资本密集度快速提升的背后是极快的技术迭代。 AI 服务器持续迭代, PCB 方案向高阶、高多层、高密度方向升级。层数的增加让PCB厂商快速提高产能,下表为福邦投顾整理的代表AI PCB厂商产能规划。可以看到代表性的PCB厂产能按照面积算增长幅度惊人。多层板特别是高阶HDI,每升一阶,良率减半,价格翻倍,钻孔工序乘以3,从量的角度拉升设备需求。每阶工艺流程:1、芯板钻孔-2、内层蚀刻-3、压合(第1次)-4、激光钻孔(第1次)-5、电镀+蚀刻 -6、压合(第2次) -7、激光钻孔(第2次)→8、电镀+蚀刻-9、压合(第3次·····

价:

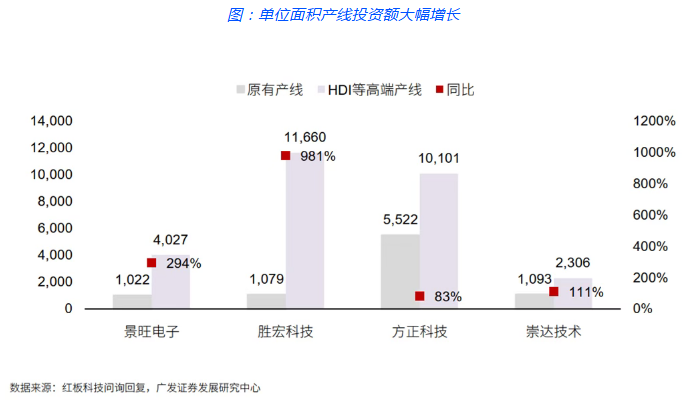

根据广发证券统计的数据,26Q1 PCB 板厂代表企业资本开支同比+243%;并且单位产能投资额大幅上升,例如胜宏科技从高多层到高阶 HDI 单平米产线投资额从 1079 元/平方米提升 10 倍至11660 元/平方米。

单位产能投资额提升背后是极快的技术迭代。

PCB 方案向高阶、高多层、高密度方向升级。

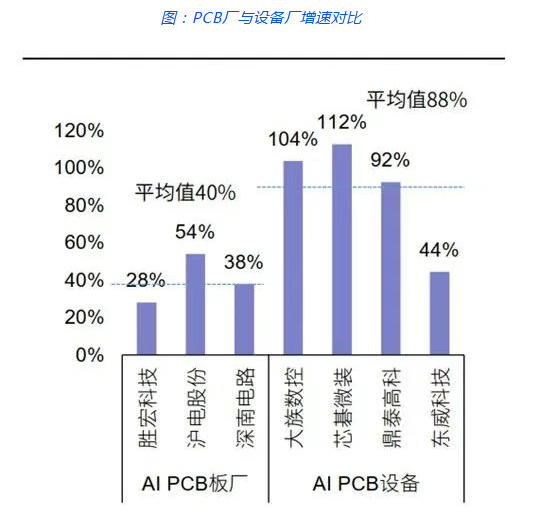

相比于下游PCB厂,上游设备的业绩更有弹性。

三、PCB设备分类

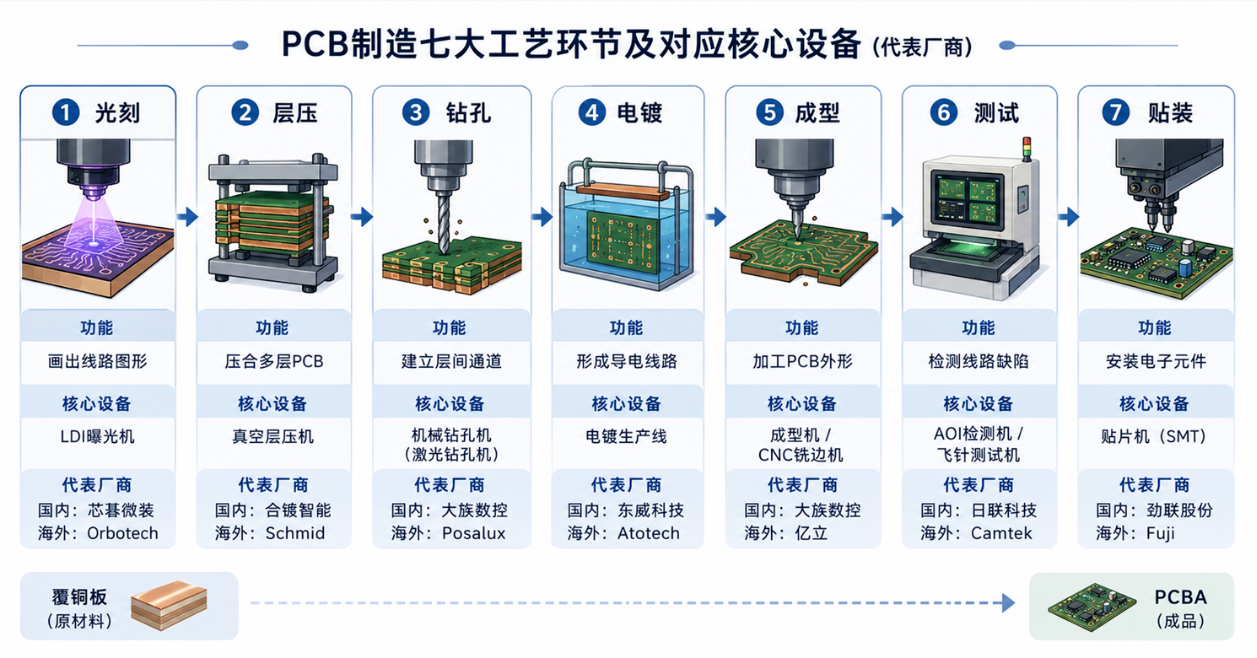

尽管不同 PCB 产品存在工艺差异,但主流 PCB 生产流程均涵盖光刻、层压、钻孔、电镀、成型、测试及贴装七大环节。各环节均需依赖专用 PCB 生产设备,以保障产品的精度、性能与可靠性。

PCB设备重点要关注:

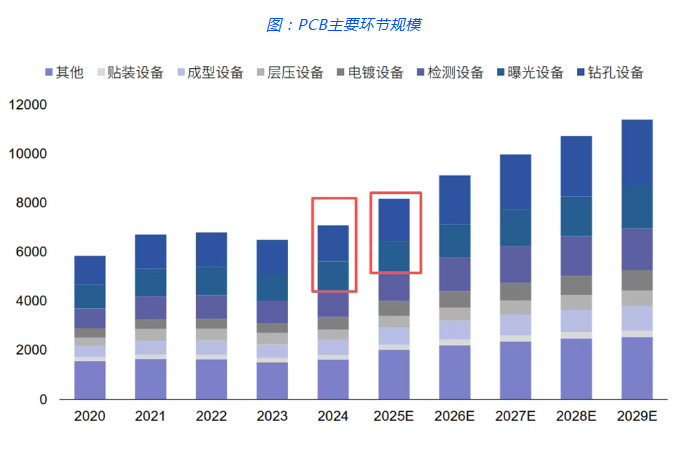

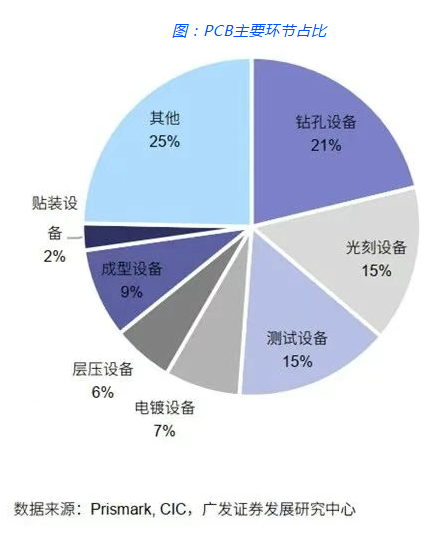

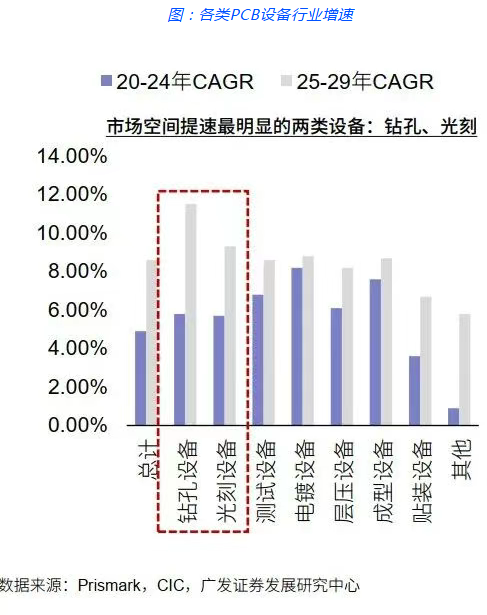

价值量占比最高:根据Prismark的数据,钻孔、光刻、 测试设备的价值占比位列前三,分别为 21%、 15%、 15%;增速最快:增速最快的两类设备分别为钻孔、光刻,增速快的背后是技术快速迭代的要求。

然后,可以参考红板科技交易所问询函的回复,截至 2025 年 6 月底,红板科技硬板产线的主要设备包括激光加工机、钻孔机、测试机、电镀线等,合计占公司硬板产线设备原值的比例为 76.48%,具体采购方及金额可以看下表其中,除 HDI 板激光盲孔需要镭射钻孔机生产设备外,其它工序的设备均可以通用。 (红板科技主营HDI板,虽然并不是最有代表性的企业,但是这个数据相对全面,有一定代表性。)

四、细分竞争情况及代表公司4.1 先说钻孔

钻孔分为机械钻和激光钻。低端激光钻由国内厂商(如大族)供应,高端激光钻被海外厂商垄断(越高端的板子海外设备占比越高),比方说三菱、德国Schmoll、日立等。以月产2万平米5阶HDI厂房为例,需配备约50台激光钻和20-25台机械钻。激光钻单价约420万元(相较2023年的380万元有所上涨),机械钻单价约80万元。涨价趋势主要体现在高端激光钻领域。国内代表企业:大族数控,2025年收入结构为,钻孔为主(72.2%),另有曝光(5.58%)、检测(9.24%)等设备。

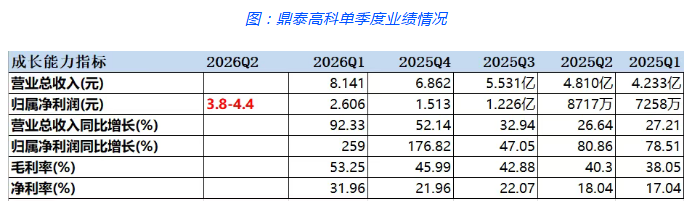

最新业绩情况:2026年上半年业绩预告,利润9-10亿,一季度按3.2,那么二季度对应5.8-6.8,中值6.3亿,环比增长96%。

4.2 激光曝光直写设备LDI

激光曝光分为外层曝光和内层曝光,还有防焊丝印。都采用激光直写技术LDI,技术要求不同,竞争格局也不同。内层/外层曝光属于线路成形工序,内层曝光用于制作内层线路图形(使用靶点对位);外层曝光用于制作外层线路图形(使用孔环对位,单面作业);防焊丝印属于线路制作完成后的表面保护工序。在内外层线路都制作完成后,通过丝印将防焊油墨涂覆在PCB表面,然后再进行曝光固化。内外层曝光格局:日本品牌(如埃迪泰克、奥宝、小野)技术领先,价格通常比国产设备贵20%~30%。国产品牌如大族(解析度15~20μm,主打华南市场)和芯碁微装(解析度7~9μm,主打华东市场)正缩小技术差距。国产设备交期更短(国产3-4个月,日本6个月)。在常规扩产中,国内外设备采购比例约为4:1(国产4台,进口1台用于复杂图形),这也呼应了前面红板科技的采购清单。但对于10-12μm以下的极致精细线路(如ABF载板),仍依赖进口设备。焊丝印曝光机格局:高端市场依赖进口(如德国AUMA、日本ORC),单台约700万元。其采用LDI技术,精度极高(0.3μm精度,2.5μm补焊桥能力),胜宏、深南、沪电等大型厂商采购。国产LDI防焊设备仍在发展中,差距还比较大。4.3 耗材——钻针

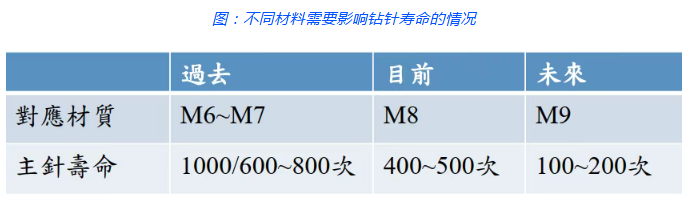

钻针作为机械钻孔设备的高频刚需切削耗材,用于在覆铜板和多层PCB上钻削各类通孔与盲孔。这玩意受材料质地和厚度的影响,同样板厚的情况下,每针可钻孔次数大幅下降,M6~M7时主针钻孔寿命约600~800次;M8材料下可钻400~500次;M9材料下仅剩下100~200次;材料越高阶,钻针使用量会是过往的6倍以上。

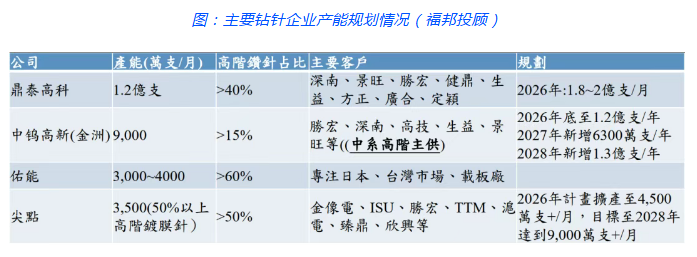

前全球主服务器PCB厂采用的钻针厂,高阶钻针以

中钨高新旗下的金洲科技和尖点为主、中阶以下以

鼎泰高科为主;日本佑能主要用于载板生产用针。

代表企业:

鼎泰高科,2025年收入结构,刀具产品(81.17%),研磨抛光材料(8.98%)等。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。