感谢各位老师的长期关注,文章是个人思考总结,不作为投资参考意见!

#PD1 单抗 #创新药 #肿瘤免疫 #注射用环磷酰胺

创新药产业链行情持续升温,CXO 龙头药明康德股价不断创出阶段新高。

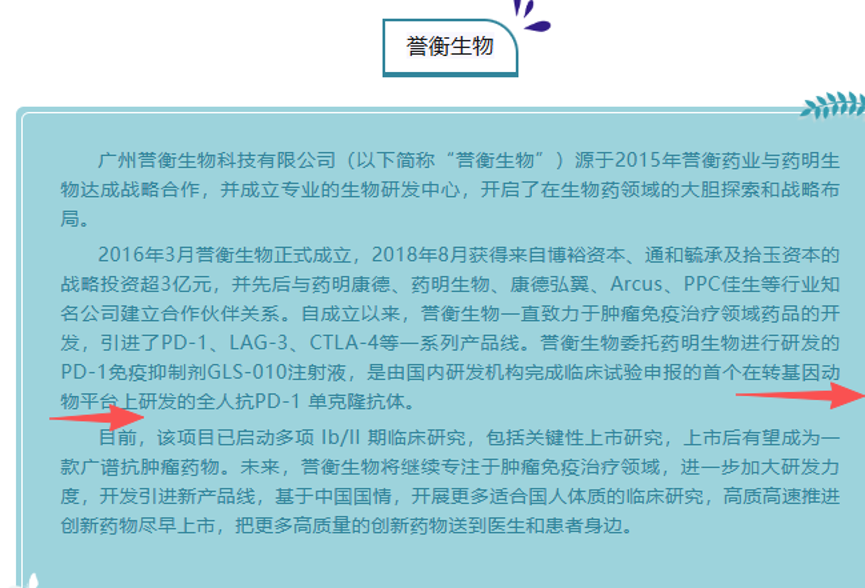

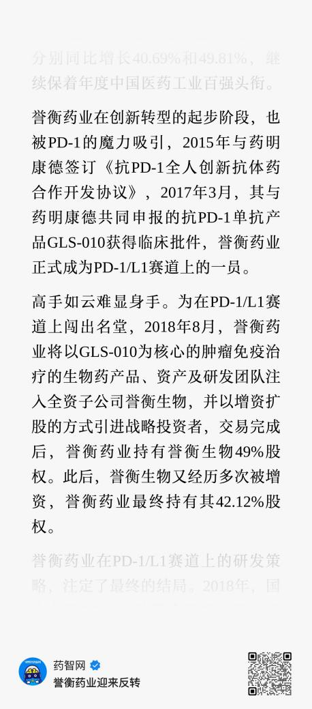

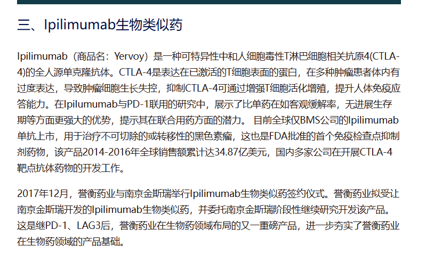

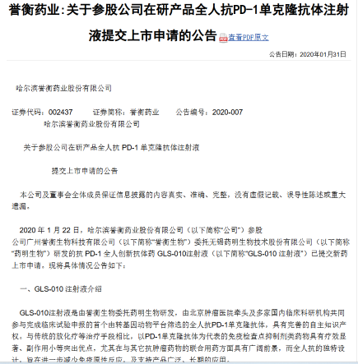

誉衡药业早在 2015 年就与药明康德达成重磅战略合作,联合研发全人源抗 PD-1 单抗 GLS-010(赛帕利单抗),是国内最早入局 PD-1/L1 肿瘤免疫赛道的药企之一。

誉衡生物委托药明生物进行研发的PD-1免疫抑制剂GLS-010注射液,是由国内研发机构完成临床试验申报的首个在转基因动物平台上研发的全人抗PD-1单克隆抗体。

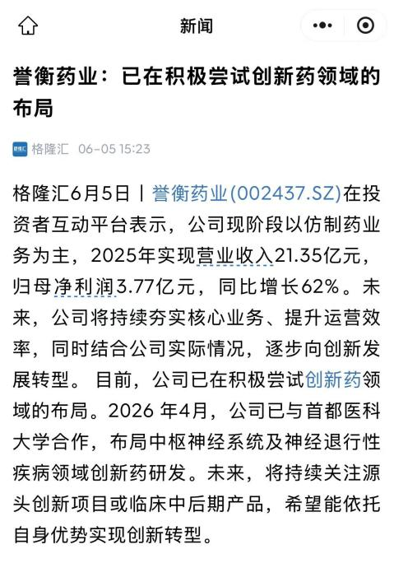

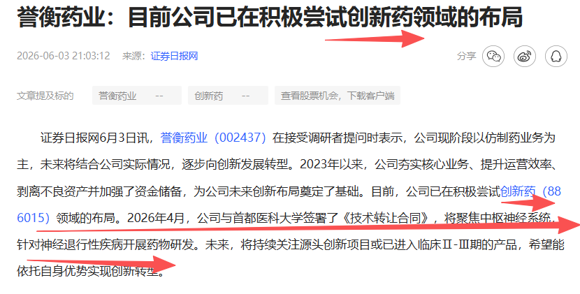

自成立以来,誉衡生物一直致力于肿瘤免疫治疗领域药品的开发,引进了PD-1、LAG-3、CTLA-4等一系列产品线。公司仿制药业务基本面持续反转,2025 年业绩大幅增长,依托稳定现金流持续推进创新转型,肿瘤免疫、中枢神经新药多点布局,有望充分受益创新药板块估值修复浪潮。

一、行业催化:药明康德股价持续走强,肿瘤免疫、创新药赛道关注度全面提升

国内创新药行业底部复苏,药企临床研发投入稳步回暖,以

PD-(L) 1 为代表的肿瘤免疫治疗依旧是抗肿瘤领域黄金赛道,适用癌种广泛、临床需求庞大。

药明康德作为全球领先医药研发服务平台持续走出上行行情,誉衡药业与药明康德联合开发 PD-1,开展原创新药联合开发、拥有肿瘤免疫管线资产,存在重估预期。

二、核心投资亮点

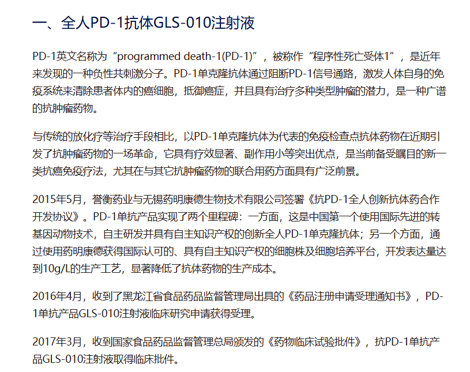

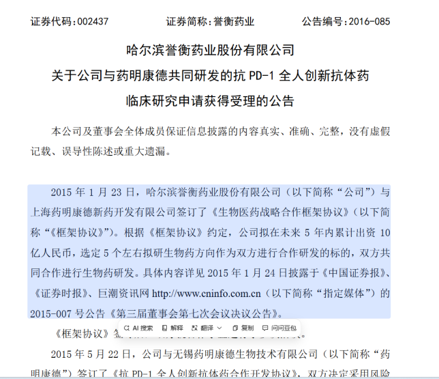

1、重磅合作官方实锤!国内首批联手药明康德开发 PD-1 单抗 GLS-010(赛帕利单抗)

誉衡药业与药明康德正式签署《抗 PD-1 全人创新抗体药合作开发协议》,双方共同开展全人源 PD-1 单抗 GLS-010 研发,属于国内最早一批布局 PD-1 靶点的创新项目。

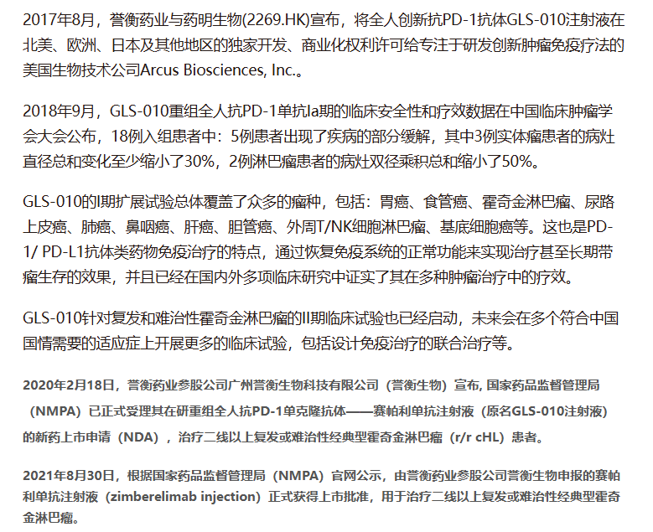

2017 年 3 月,GLS-010 顺利获得国家药监局临床试验批件;后续该药品通用名定为赛帕利单抗,由誉衡生物推进临床与商业化,先后获批复发或难治性经典型霍奇金淋巴瘤、宫颈癌两大适应症,是国内第 6 款获批上市的 PD-1 单抗。

2、基本盘扎实,业绩拐点明确,充足现金流持续反哺创新研发

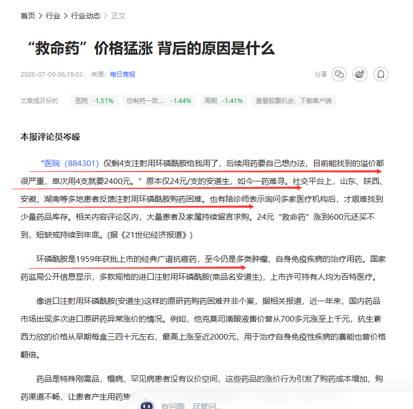

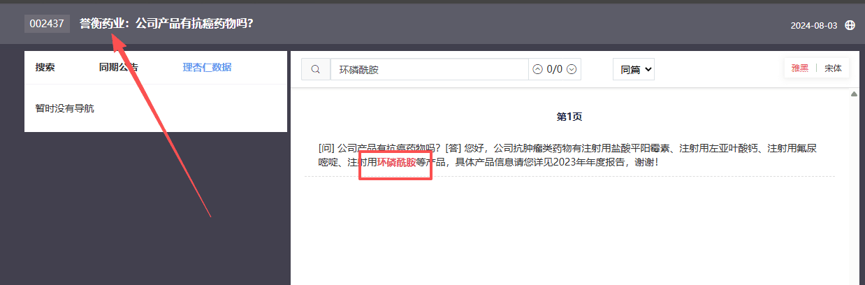

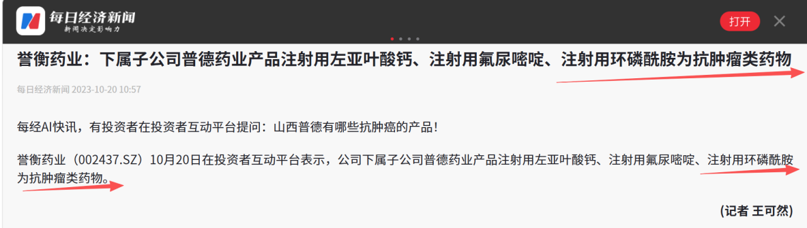

公司多条抗肿瘤刚需仿制药管线稳定放量,注射用环磷酰胺(广谱抗癌基础化疗药)为核心品种之一,近期市场原研供货紧张、市场需求持续旺盛,公司具备该制剂生产文号,充分受益刚需抗肿瘤药物稳定需求。

根据公司财报披露,2025 年实现营业收入 21.35 亿元,归母净利润 3.77 亿元,同比大幅增长 62%,经营质量显著改善,稳定的经营性现金流为创新药研发、管线并购提供坚实资金支撑。

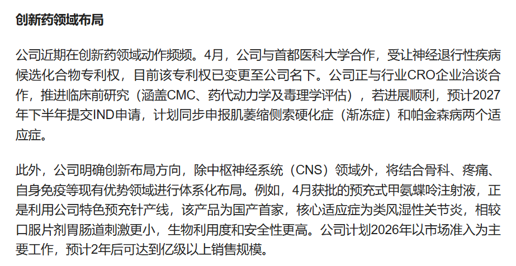

3、多维推进创新转型,管线布局持续拓宽,CXO 能力同步建设

公司明确长期战略:依托仿制药基本盘,逐步向创新药企转型,多条路径并行丰富研发管线:

✅ 中枢神经全新赛道布局:2026 年 4 月公告与首都医科大学达成研发合作,聚焦中枢神经系统、神经退行性疾病创新药研发,开辟肿瘤之外第二大创新管线方向;

✅ CDMO 产业化能力打造:子公司普德药业稳步推动 CMO 业务向 CDMO 升级,通过承接医药定制研发生产业务积累合成、制剂工艺能力,完善新药产业化配套;

✅ 外延挖掘优质资产:公司公开表态持续跟踪源头创新项目、临床中后期新药品种,积极寻求合适标的扩充创新产品线。

三、核心逻辑总结

1、行情催化:药明康德持续走强带动创新药、肿瘤免疫赛道热度提升;

2、管线稀缺性:A 股少数与药明康德联合研发 PD-1、产品成功实现商业化落地的药企,GLS-010(赛帕利单抗)已获批两大适应症;

3、基本面改善:抗肿瘤仿制药稳定创收,2025

年净利润同比大增 62%,现金流支撑创新转型;

4、创新药成长路径清晰:存量肿瘤免疫管线持续挖掘价值,新增中枢神经创新管线 + CDMO 业务赋能,创新转型稳步落地。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。