感谢各位老师关注,文章是个人思考总结,不作为投资参考意见!

(来自韭研公社APP)

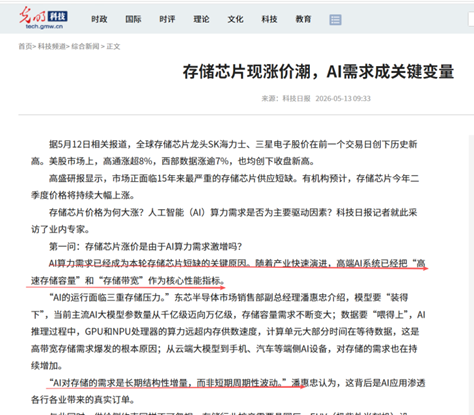

随着AI模型训练、推理及应用落地,存储芯片的需求呈现指数级攀升。当下行业的核心矛盾并非价格起伏,而是供给端的严重刚性短缺——无论是传统服务器还是AI专用服务器,存储需求均异常旺盛,而产能扩张周期漫长,短期无法填补缺口。

在严重供不应求的背景下,存储行业的供需逻辑发生了根本性转变:从过去被动承受周期波动,蜕变为产业链中手握定价权的核心角色。

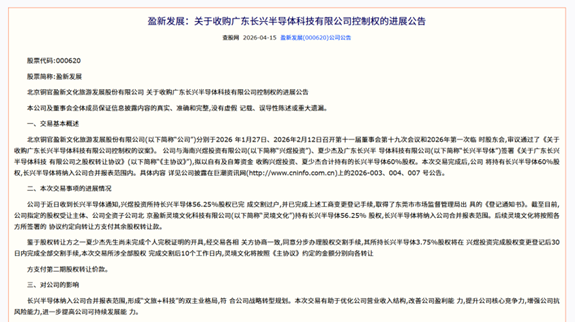

在 AI 算力革命驱动的存储芯片超级周期下,又一只困境反转 + 半导体跨界标的强势崛起!盈新发展(000620)掷 5.2 亿现金精准收购存储芯片优质资产,跨界切入 AI 存储黄金赛道,上演教科书级 “困境反转”,复刻花王股份跨界半导体的翻倍行情,成长空间彻底打开!

一、5.2 亿精准押注长兴半导体,卡位 AI 存储超级周期

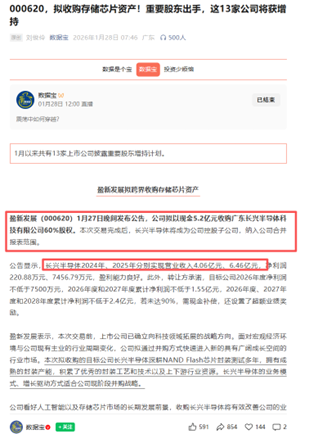

盈新发展重磅公告:拟斥资 5.2 亿元收购国家级专精特新 “小巨人” 企业 ——

广东长兴半导体 60% 股权,目前 56.25% 股权已完成交割,正式将这家存储芯片封装测试龙头纳入麾下,精准踩中 AI 存储芯片爆发风口!

此次收购堪称 “天时地利人和”:

行业风口正盛:全球存储芯片因 AI 服务器、800V 高压平台、光伏储能需求爆发进入超级周期,2026

年 Q1 DRAM 价格环比暴涨 90%-95%、NAND 闪存环比涨 55%-60%,行业景气度持续飙升;

资产质地硬核:长兴半导体深耕存储芯片封装测试与模组制造,掌握 8 层叠

Die、晶圆凸点等核心技术,拥有 76 项专利(含 22 项发明专利),年研发投入占营收 15% 以上,技术实力对标行业第一梯队;

估值性价比突出:5.2 亿对应长兴半导体 100% 股权估值仅 8.67 亿元,较其 2025 年末净资产增值率 330.61%,但对比同赛道百亿级估值标的,仍处严重低估区间。

收购长兴半导体,不仅是盈新发展的跨界转型之举,更是业绩 “换血重生” 的关键一步,标的盈利能力与成长潜力双双拉满!

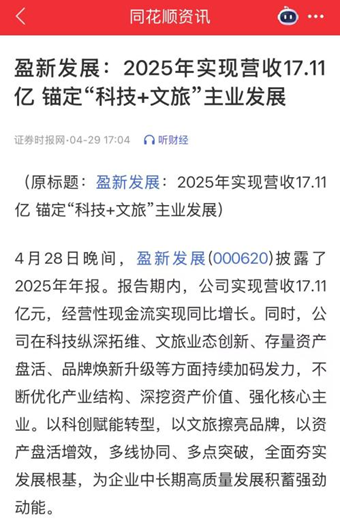

长兴半导体近年业绩爆发式增长,2026年收入可以达到7亿。2024

年营收 4.06 亿元、净利润 220.88 万元;2025 年营收飙升至 6.46 亿元,净利润暴增至 7456.79 万元,同比增幅超 3200%,盈利能力实现质的飞跃。

同时承诺2026 年净利润不低于 7500 万元,2026-2028 年累计净利润不低于 2.4 亿元,业绩确定性极强,将直接增厚盈新发展营收、改善利润结构。

二、豪华客户矩阵,深度绑定国产存储产业链

长兴半导体的客户结构堪称 “行业顶配”,覆盖国产存储原厂、全球模组龙头、国际渠道巨头,是国产存储产业链的关键一环,订单稳定性与增长空间双重保障!

上游:深度对接长江存储、长鑫存储两大国产存储芯片龙头,为其提供封装测试服务,受益国产替代红利;

中游:与江波龙、朗科科技等国内存储模组龙头建立长期稳定合作,是其核心封测供应商;

下游:产品通过金士顿等国际渠道商进入海外市场,覆盖智能手机、PC、服务器、车载、IoT 等全场景,终端需求持续旺盛。

三、复刻花王股份路径,稀缺性溢价拉满

从花王股份跨界切入半导体赛道实现翻倍行情,再到如今盈新发展的“存储押注”,市场对“保壳+半导体”的困境反转标的,有着天然的高偏好。盈新发展以5.2亿拿下存储封装优质资产,既解决了保壳难题,又卡位AI存储黄金赛道,这种“低价+反转+高景气赛道”的三重叠加,正是市场最爱的翻倍基因。

花王股份仅为预期注入半导体资产,股价已迎来数倍涨幅;而盈新发展直接 5.2 亿现金收购成熟盈利的存储芯片资产,标的已实现规模化盈利、订单爆满,绝非概念炒作,而是实打实的业绩兑现!

盈新发展集低价低位 + 困境反转 + AI 存储高景气赛道三重稀缺属性于一身,正是当前市场最青睐的翻倍标的基因,稀缺性溢价有望持续释放!

AI 存储风口狂飙!盈新发展 5.2 亿卡位黄金赛道,复刻花王翻倍神话

这是一场踩中产业风口的战略跃迁。随着存储芯片行业景气度持续上行,长兴半导体的业绩兑现将直接改写公司的盈利曲线,而市场对“反转+半导体”标的的估值溢价,也将为股价打开想象空间。

业绩测算:长兴半导体 2026 年承诺净利润 7500 万元,叠加原有文旅业务稳健收益,盈新发展 2026 年归母净利润有望突破 1 亿元;

估值对标:参考存储芯片封测行业平均 50-60 倍 PE 估值,给予盈新发展 50 倍合理估值,目标市值有望冲击 300 亿;

当前价值:公司当前股价仍处低位,相较 300 亿目标市值,正处于价值重估的起点,翻倍行情正在酝酿!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。