以下是今日大涨公司深度复盘,相关信息仅供参考。

②油服:政策层面海洋经济再度被反复提及,产业层面龙头深水资本开支持续向国产化倾斜,国内海工装备国产化率不足15%意味着巨大替代空间,这家公司在深水采油领域完成技术验证并进入交付,同时以科威特为切入点推进AI数字化油服出海。

③半导体洁净室:行业建设能力供给相对刚性,洁净室目前已成为制约全球AI产能扩张的核心瓶颈。公司凭借母公司台资背景深度绑定联电、VSMC等核心客户,海外项目毛利率(约28%)远高于国内(约14%),随着在手大订单陆续进入结算高峰,盈利能力开始释放。

1、存储:即将揭幕

1、存储:即将揭幕

(1)大涨题材闪存+内存

英伟达GTC大会16日正式召开,其中HBM4以及LPU芯片的SRAM存储有望成为焦点之一。隔夜美股集体走弱,但芯片股逆市爆发,闪迪、美光涨超5%。

此外,芯片研究机构SemiAnalysis创始人表示,推理模型引爆HBM需求,其晶圆消耗是普通DRAM四倍,2026年科技巨头30%资本开支将被存储吞噬。

另一方面,有报道指出,三星预计内存短缺将在2028年结束。

行情上,存储板块今日领涨,太极实业涨停,佰维存储等涨超10%。

①存储超级周期的根本驱动力在于大模型的超预期迭代。2026年2月全球主要大模型消耗的Token量是2025年同期的10倍以上,多模态应用与长上下文推理场景下,单条任务数据量从KB级跃升至GB/TB级,直接推高了对HBM、DRAM、NAND等存储介质的全面需求。

②供给端呈现显著刚性。三大原厂(三星、SK海力士、美光)将有限产能向高利润的HBM和DDR5倾斜,对低端存储芯片产能形成严重挤压。新建存储晶圆厂完整周期需1.5至2年,当前全球巨头虽在加急抢建洁净室,但建设周期(8至12个月)远跟不上AI/HBM需求爆发节奏。目前三大原厂库存仅3至5周,处于历史极低水平。

③下一代HBM4预计将在带宽、容量以及能效方面进一步提升,并可能在接口带宽和堆叠层数方面实现新的突破。与此同时,英伟达也在积极优化AI推理场景下的存储架构,例如通过扩大上下文存储能力以支持更长序列推理,从而提升大模型应用性能。在AI算力需求快速增长背景下,高端产品订单排期较长,存储产业链景气度有望维持高位。

④国产存储产业链正借势崛起。以长江存储、长鑫存储为代表的本土企业依托自主架构创新与工艺迭代,产能持续扩张、良率稳步提升,在AI算力、消费电子、企业级市场全面突破。

2、神开股份首次提出

(1)大涨题材油服+海洋经济

据报道,《求是》杂志发表重要文章《推动海洋经济高质量发展》。

而在今年政府工作报告中,也首次提出“加强主要海湾整体规划,做强做优做大海洋产业”,再次明确将海洋经济纳入国家发展战略。资料显示,油气行业占海洋经济总价值的三分之一,是最大的海洋产业。

公司主营海工装备,互动平台表示产品集中在海上油气勘探和开发领域,包括钻井井控、井口设备以及测录井仪器等。行情上,公司今日涨停。

(2)研报解读(爱建证券、光大证券):战略意义有点大

①在当前地缘政治局势动荡不安、全球单边主义行动盛行的背景下,全球战略资源博弈加剧,深海资源逐渐成为各方争夺的焦点。虽然中期内由于全球立法停滞和环保担忧问题,深海矿产资源难以释放供给,但一旦技术和规则突破,有望重塑全球矿产供给结构,长期来看深海资源仍有望成为大国战略资产。

②深海科技兼具了资源开发、国防安全与科技创新的三重属性,战略意义深远,而深海矿产资源是当前电动汽车电池、风力发电机等绿色能源转型和半导体、航空航天、国防工业等支撑尖端科技产业的战略性原材料。

③公司在深海装备领域布局较早,2015年启动1,500米级水下采油树系统化研发,2019年通过南海海试,2020年起实现小批量交付,此后相继中标MP15无人井口平台、东方气田、“海基1/2号”等关键海工项目,在深水采油树与井口平台领域逐步确立领先优势。

④公司收购AI创新企业蓝海智信,推出“智慧井场——AI数字化智慧井场综合解决方案”,已在科威特、阿塞拜疆、尼日利亚等海外市场推广落地。公司于2023年获得科威特国家石油公司(KOC)井控设备供货资质,在科威特深耕多年已形成本地化工程团队。

全球数字油田市场规模预计由2024年的301亿美元增长至2030年的430亿美元,中东数字化油服市场对外部高性价比解决方案保持开放,为公司提供结构性切入机会。

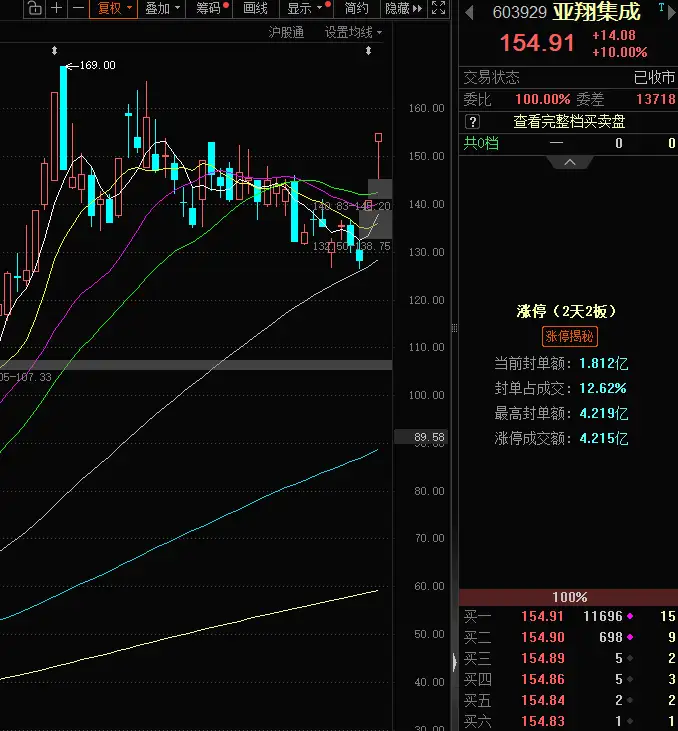

3、亚翔集成:卡半导体扩产脖子

(1)大涨题材:半导体

行业上,据中国基金报报道,华虹在半导体技术上取得新突破,旗下的晶圆代工厂华力微电子正在推进最新的纳米级先进制程的量产准备。

亚翔集成近期发布年报,全年实现营收49.07亿,归母净利润8.92亿,主因公司在新加坡市场新签大项目下半年陆续进入结算,同时订单利润率表现持续超出此前预期。

行情上,公司作为洁净室龙头,连续两日涨停。

①行业建设能力供给相对刚性,洁净室目前已成为制约全球AI产能扩张的核心瓶颈。美光等龙头厂商扩产需求紧迫,急切希望缩短洁净室建设工期,因此不得不加价下单以优先获得工程资源,洁净室工程“量价齐升”逻辑将得以持续强化。

公司年报业绩超预期,四季度单季表现尤为亮眼,业绩增长显著快于收入,主要得益于四季度单季毛利率同比大幅提升13个百分点至29%。分季度看,四季度单季归母净利润同比增长128%,主因世界先进新加坡大单进入施工密集期,叠加上年同期收入基数较低。分区域看,新加坡收入同比增长56%,海外收入占比提升至74%。

②全球半导体企业为规避未来关税政策不确定性,原本规划在东南亚地区的投资将优先考虑落地新加坡。公司过去三年连续斩获联电新加坡12寸晶圆厂项目(合同额约45.68亿元)、VSMC新加坡12寸晶圆厂项目(合同额约37.93亿元)等重大海外订单,且所承接项目均有后续扩建计划。

③2025年全年公司新签订单额71亿元,同比增长97%,年末在建项目未确收部分48亿元。VSMC新加坡项目预计2026年下半年产出样品,2027年一季度正式量产,届时世界先进与恩智浦将评估建造第二座晶圆厂。美光于今年1月宣布新加坡NAND厂破土动工,区域项目资源持续丰富。此外,公司依托台资母公司资源,有望承接美国本土洁净室外溢订单。

④国内半导体工程项目行业平均毛利率维持在8%至15%的较低水平,而海外市场通常采用“交钥匙”总包模式,项目毛利率普遍维持在20%至30%的较高水平。2025年全年公司综合毛利率达25%,同比提升11个百分点,新加坡/国内毛利率分别为28.5%/14%。随着海外收入占比持续提升,整体盈利能力有望继续改善。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。