一、技术原理与产业卡位

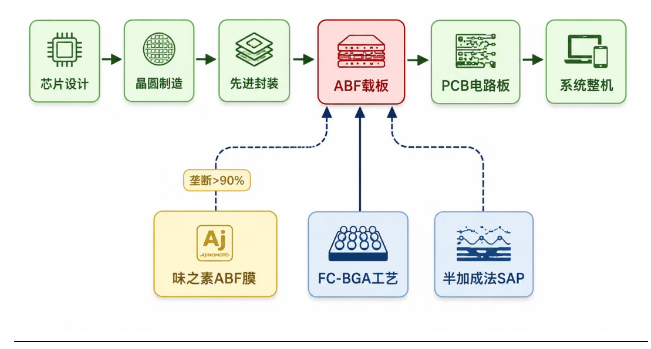

1.1 ABF载板定义

ABF(Ajinomoto Build-up Film,味之素积层膜)系日本味之素开发的高性能有机绝缘薄膜,在FC-BGA封装基板中用作介质层,借由半加成工艺(SAP)构建多层微电路互连体系,充当芯片与PCB间的信号桥梁。

核心参数:介电常数3.3-3.5、支持9μm/12μm线宽线距、单颗I/O超9000。

1.2 ABF载板 vs BT载板封装技术从打线→倒装→2.5D/3D逐级演进,每一代升级均推高ABF层数与面积:

二、市场规模与驱动力

数据端:

PC端虽仍占47%用量(存量),但服务器/AI芯片占比正从2023年的35%向2027年超50%快速切换——增长极已从PC转向AI。

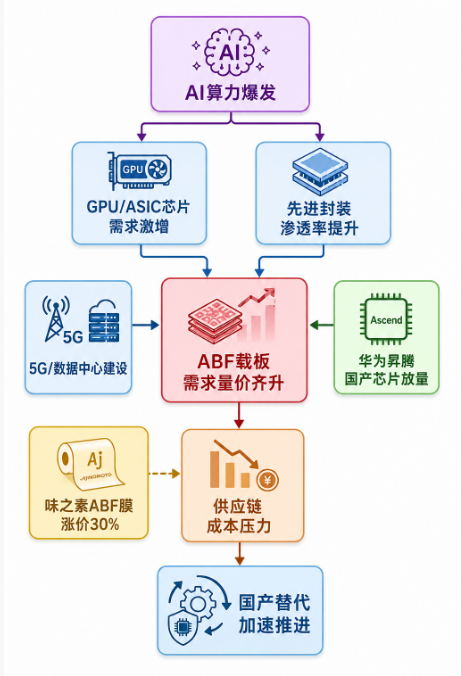

算力军备竞赛:英伟达Rubin平台封装尺寸扩大→ABF层数跃升→单颗用量倍增。华为昇腾950PR获DeepSeek V4首发适配,全年出货目标约75万颗,对国产ABF载板形成刚性拉动。叠加2.5D/3D封装与Chiplet加速渗透,ABF载板需求"量×价"双轮驱动。

三、产业链解剖

3.1 链式结构

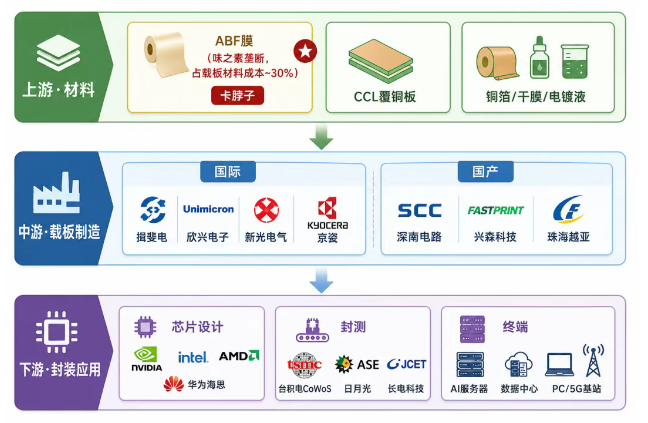

3.2 ABF膜——供给侧的阿喀琉斯之踵

ABF膜占载板原材料成本约30%,味之素一家独大(GPU/CPU领域份额超95%)。该企业前身系调味品厂商,在味精副产品中偶然发现类树脂材料的绝缘特性,经数年研发铸就今日垄断地位。

2026年5月,味之素宣布ABF膜涨价30%,Q3生效。供给端的高度集中叠加需求端AI芯片爆量,使ABF膜成为制约整条产业链产能弹性的核心瓶颈。国产ABF膜一旦通过验证,替代空间极为广阔。

四、竞争版图

4.1 全球ABF载板格局——日台主导,大陆破局

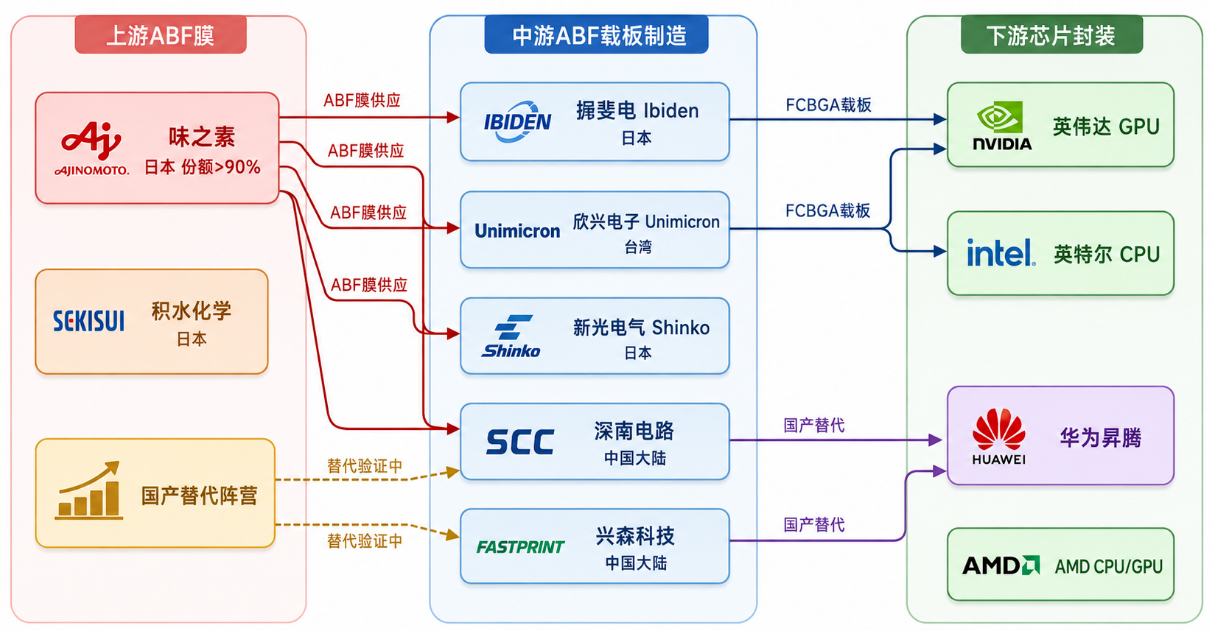

深南电路——领跑者

广州FC-BGA工厂22层及以下已量产,24层及以上按期推进打样。已对国内头部客户小批量出货。GPU与CPU客户两端ABF需求同步放量。高盛给予正面展望,看好产能利用率提升驱动盈利改善。

兴森科技——双线弹性标的

BT载板5万㎡/月(良率>96%),ABF载板小批量。规划斥资72亿元新增2.6万㎡/月ABF产能。2025全年营收71.95亿元(+23.68%),扭亏为盈。东兴证券维持"推荐"评级,国海证券首予"买入"——核心逻辑系封装基板稀缺产能价值凸显。

参股布局者

中天精装参股科睿斯半导体(27.99%),ABF载板可配套TPU芯片封装。鹏鼎控股参股礼鼎半导体(13.72%),ABF载板已量产。

4.3 ABF膜国产替代——从0到1的跃迁核心判断:华正新材CBF膜系国产替代第一梯队——与深圳先进院深度绑定,算力芯片应用场景系列化产品已成型,国内主要IC载板厂验证推进中,2026-2027年为批量供货关键观察窗口。

五、国产替代:逻辑、路径与政策5.1 三重紧迫供应链安全:ABF膜全球供给系于味之素一企,地缘博弈加剧下断供风险不可忽视。

成本倒逼:味之素涨价30%直接侵蚀国内载板厂利润空间——国产膜一旦验证通过,成本优势立现。

需求牵引:华为昇腾放量亟需国产ABF载板配套,自主可控诉求从"可选"变为"必选"。

5.2 替代路线图路线清晰:膜材料→载板制造→终端导入,逐环递进。

国家大基金三期明确将IC载板列为重点突破方向,已完成对相关企业入股。地方层面,深圳半导体基金(50亿)、浙江集成电路基金(50亿)、广州产业投资集团(参与兴森FCBGA项目)形成多层次资金支撑。封装基板已列入国家重点攻关目录。

六、技术变局:玻璃基板崛起6.1 玻璃基板——下一代载板方案2026年被产业界视为玻璃基板商业化元年。相比ABF有机基板,玻璃基板的物理性能代际领先:

产业化动态:台积电2026年6月发布"CoWoS玻璃基板开发计划",联合揖斐电与群创验证。英特尔已宣布玻璃基板商业化量产。国内沃格光电领跑TGV工艺(孔径3μm、深宽比150:1)。

6.2 替代节奏研判短期(2026-2030):ABF载板仍为AI芯片封装主流。玻璃基板限于CPO光模块、超大尺寸芯片等特定高端场景。二者互补>替代。

中长期(2030+):若玻璃基板良率成熟且成本大幅下行,或在超大尺寸AI芯片封装场景逐步侵蚀ABF市场。中低层数ABF载板凭产业链成熟度与成本护城河,地位稳固。

七、投资逻辑与风险7.1 三大主线主线一:ABF膜国产替代(弹性最大)

国产化率近乎零→一旦验证通过、批量供货,替代空间可观。华正新材CBF膜系最直接的观察窗口——国内主要IC载板厂验证进展、算力芯片场景订单落地节奏为关键催化剂。

主线二:ABF载板制造(确定性最强)

深南电路22层量产为国产替代最明确的锚点。兴森科技BT+ABF双线布局弹性更大。需求端华为昇腾+海外GPU/CPU客户双轮驱动,供给端产能利用率爬坡驱动盈利改善。

主线三:产业链配套(扩散受益)

ABF载板放量拉动上游覆铜板、电镀化学品、检测设备等需求。宏昌电子、生益科技等材料端企业间接受益。

7.2 风险提示ABF载板赛道正处于AI算力革命与国产替代的共振窗口。短线催化剂明确——味之素ABF膜涨价30%+华为昇腾75万颗出货目标;中线突破路径清晰——深南电路22层量产→24层推进+华正新材CBF膜验证→批量供货。

国产ABF载板产业链正形成"膜材料+载板制造+终端导入"的梯次突破。玻璃基板的商业化元年为远期格局增添变量,但短期不撼动ABF载板在AI芯片封装中的核心地位。

跟踪重点:华正新材CBF膜验证突破时点、华为昇腾出货节奏、深南电路24层打样进展。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。