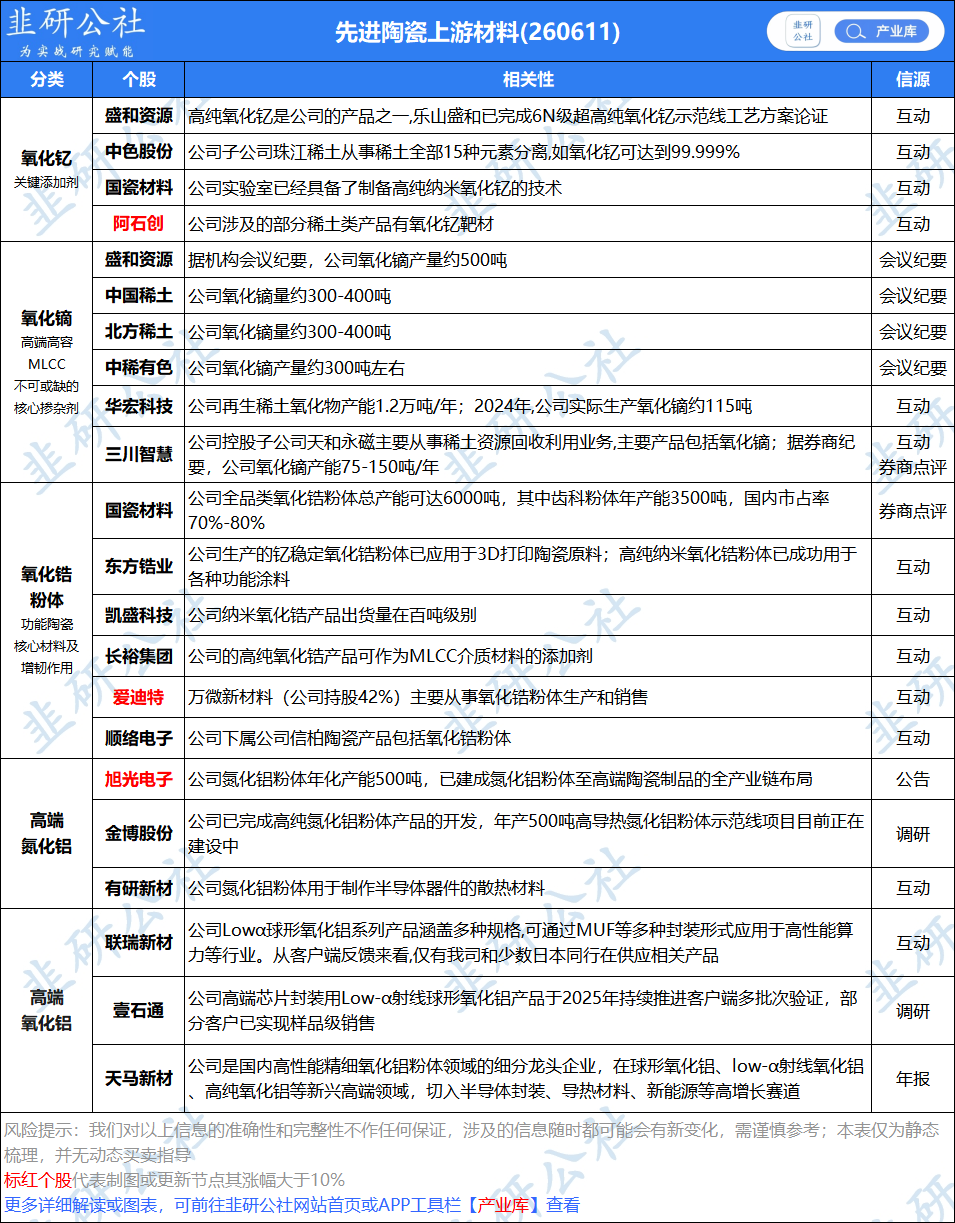

凯盛科技锆非常正宗的逻辑,资金还没有反应过来。

电熔氧化锆龙头 ,纳米氧化锆产品出货量在百吨级别

锆系材料是凯盛科技应用材料板块核心支柱,由全资子公司蚌埠中恒运营,电熔氧化锆产销量常年全球第一,国内市占率超 55%,获评制造业单项冠军。公司布局完整锆产品矩阵,涵盖电熔氧化锆、硅酸锆、稳定氧化锆、高纯纳米氧化锆四大品类,总锆产能近 2.3 万吨。

传统端,硅酸锆用于陶瓷釉料提亮增硬,电熔锆、稳定锆供给耐火材料、精密铸造、汽车刹车片市场,需求稳健。高端增量聚焦电子与新能源:自研纳米锆微珠突破进口壁垒,供给 MLCC 电子陶瓷;电池级高纯氧化锆通过头部车企、电池厂认证,用于固态电池电解质、正极包覆。同时产品覆盖生物义齿、氧传感器、研磨介质等赛道。依托自主湿法熔炼与低碳产线,公司持续推进高端锆材料国产替代,锆业务长期为企业提供稳定现金流。

【中新材料】东曹断供氧化锆粉体,中国高端陶瓷厂商迎来历史机遇

⃣因中国限制氧化钇出口,东曹的氧化锆粉体生产受到影响,已正式通知爱迪特暂停供应,逻辑和六氟化钨一样,本质是中国限制原料出口→日本下游厂商受到冲击→中国下游厂商抢份额+提价。核心利好国瓷材料和爱迪特。

⃣国瓷材料:氧化锆粉体+瓷块(粉体下游)双重受益,粉体拿东曹份额+涨价,海外瓷块厂商因东曹断供而涨价,国瓷的瓷块对标涨价。其他业务如MLCC配方粉、陶瓷基板、陶瓷球等未来同样受益于相同逻辑。

⃣爱迪特:已经提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体,全线新品通过客户严苛验证。主要受益于瓷块涨价逻辑,氧化锆收入占比更高,辨识度更高。 —————————————— 中信证券新材料 李超/陈旺/俞腾/郭柯宇/何鑫圣/陈健/杨博钧

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。