顺景科技(603007)通过100% 全资子公司苏州顺景集成电路,以51% 持股比例控股苏州顺景光通讯科技有限公司,实现业绩完全并入上市公司报表,并非简单参股概念,而是实打实的控股经营

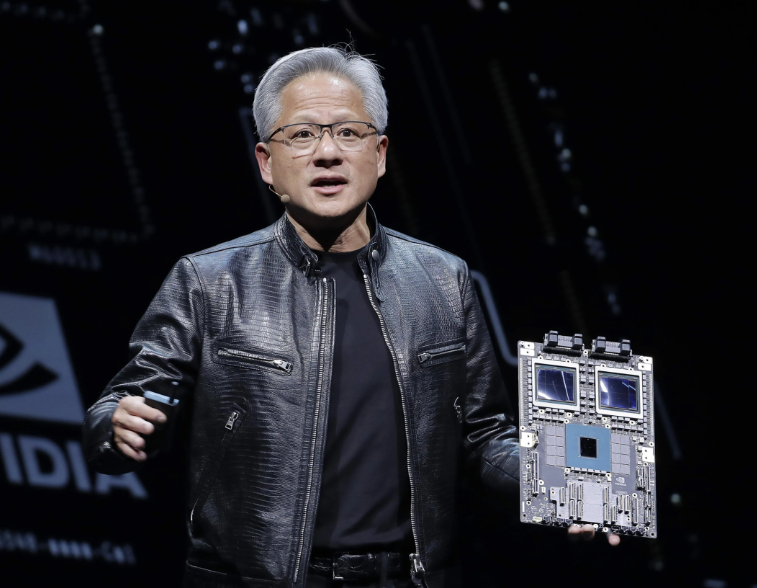

黄仁勋强调,光互连是下一代AI基础设施的核心,并称迈威尔将成为下一个万亿美元公司

明确指出 "未来 AI 拼的不是算力是连接",下一代 AI 基础设施将需要前所未有的规模光学连接,铜线已无法满足万卡级集群互联需求重申 "能用铜就用铜,必须用光才用光"—— 机柜内极短距保留铜缆,跨机柜、跨集群全面光纤替代

Marvell 首席执行官表示铜墙正在向机架内部移动,而共封装光学是唯一的出路

英伟达Spectrum-X以太网硅光技术现已全面量产 较传统收发器的网络能效提升5倍

股权结构详情:

苏州顺景集成电路(顺景科技全资子公司):51%(控股股东,合并报表)苏州云瀚光电(苏驼通信控股子公司):35%(第二大股东,苏驼通过关联方保留核心权益)员工持股平台:14%(核心技术团队绑定)工商变更关键节点:2026 年 3 月 3 日完成股权变更,顺景光通讯前身是苏州中科苏驼光通信研究院(苏驼通信与中科院半导体所合资成立),2026 年 3 月 30 日法人变更为顺景科技核心高管刘建哲,标志着顺景科技对光模块业务的全面掌控

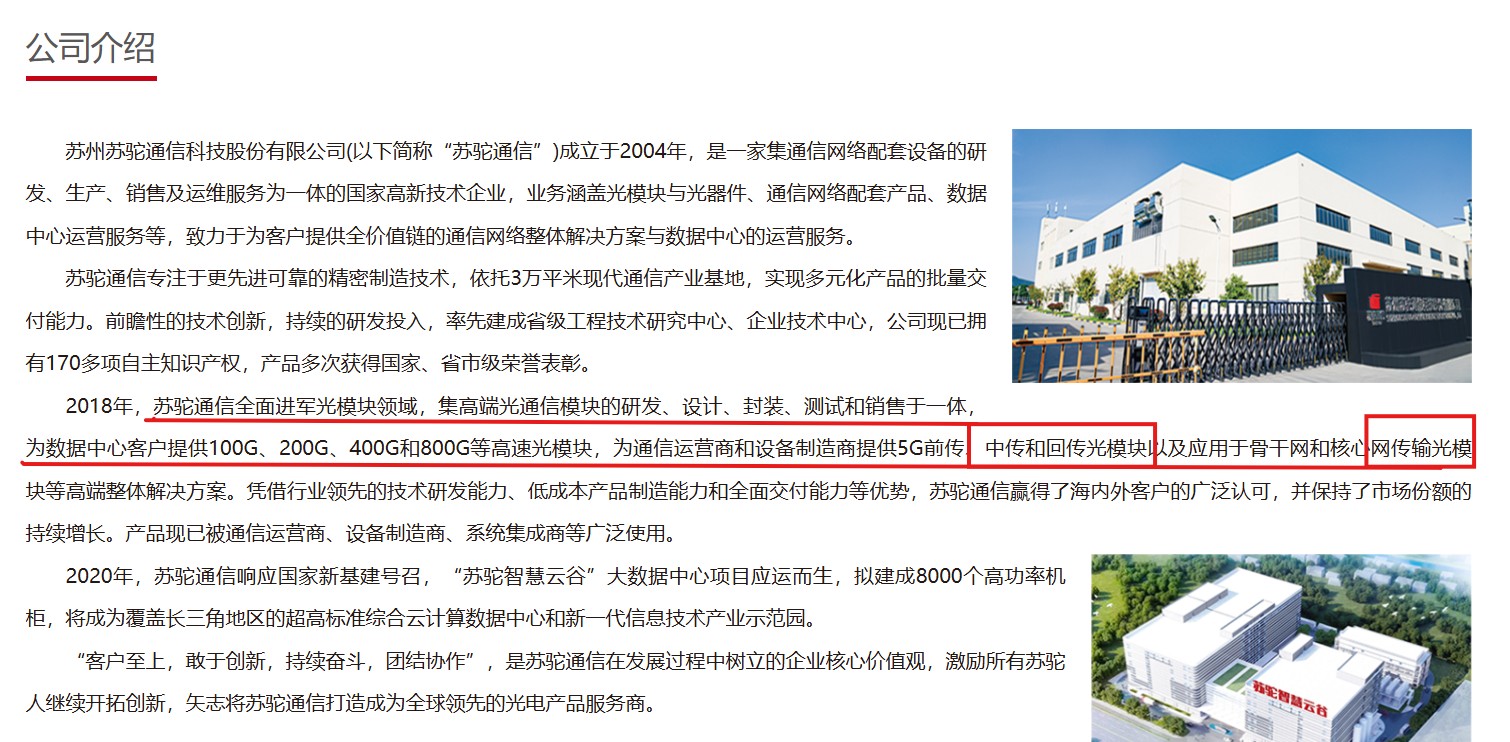

苏驼通信成立于 2004 年,是国家高新技术企业,深耕通信行业近 20 年,拥有170 + 项专利,是国内 5G&AI 算力光模块领域的垂直一体化中型核心厂商

合作核心价值:

1.

技术平移:苏驼通信将全系列光模块技术(100G/200G/400G/800G)及光芯片研发能力(25G/50G EML)平移至顺景光通讯,快速实现产业化落地

2.

供应链协同:苏驼通信在光器件、TO 封装、OSA 等核心环节的积累,为顺景光通讯提供成本与质量优势

3.

客户资源共享:苏驼通信原有运营商与数据中心客户资源,加速顺景光通讯市场拓展

顺景光通讯的 800G QSFP-DD/OSFP 系列已稳定量产,支持 FR4/DR4/SR8 主流方案,与英伟达当前 AI 服务器(如 Vera Rubin)对高速光模块的需求完全匹配,且已进入头部云厂商供应链,具备进入英伟达生态的潜力

黄仁勋高度重视光通信核心技术,而顺景光通讯团队源自中科院半导体所,掌握 25G/50G EML 光芯片设计与封装技术,叠加苏驼通信近 20 年的垂直一体化能力(光器件、TO 封装、OSA 等),构建了从芯片到模块的完整技术链,符合 AI 时代对光通信技术的高要求

在手订单:截至 2026 年 5 月,顺景光通讯在手订单约1.2 亿元,其中 800G 产品占比约 30%,400G 产品占比约 70%

产能规划:投资 3 亿元在苏州新建工厂,预计 2026 年第三季度投产,规划月产能 15-20 万只,400G 和 800G 光模块各占一半

业绩预期:随着新产能释放与 800G 产品占比提升,光模块业务将成为顺景科技 2026-2027 年核心增长引擎之一

未来 12 个月,AI 算力需求爆发 + 半导体国产替代加速,顺景科技双赛道驱动 + 多引擎增长,低市值(53 亿元)高弹性,可重点关注

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。