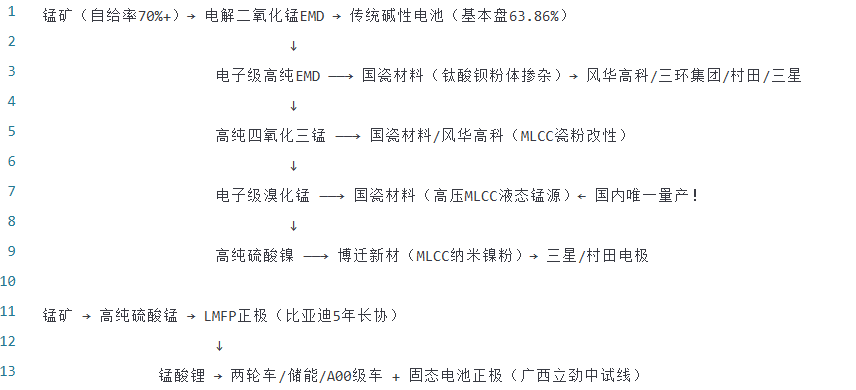

湘潭电化为国内唯一全品类电子级锰源覆盖厂商,溴化锰独家垄断国内市场,深度绑定MLCC上游核心环节。三、标的分层🔴 资金已关注

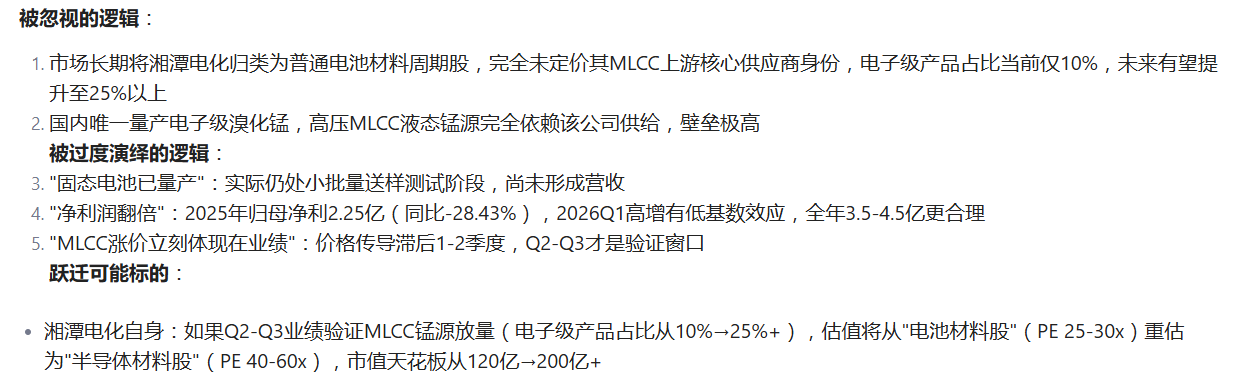

表格标的代码核心逻辑认知差催化节点逻辑类型红星发展600367部分电子级锰源产能,锰矿自给MLCC上游锰源逻辑未被挖掘产品结构调整公告硬核逻辑中钢天源002057四氧化三锰产能配套MLCC瓷粉市场尚未关联MLCC主线半年报披露相关营收硬核逻辑

六、操作节奏题材生命周期:加速期 → 分化期过渡当前MLCC主线全面爆发(6/16风华高科两连板、全板块涨停潮),湘潭电化6/10首次涨停后6/15再涨5.76%,6/16竞价+6%后快速回调至+4%已从"启动期"进入"加速期",但湘潭电化的MLCC上游逻辑仍未被充分定价策略倾向:⚠️ 2026年6月16日不适合追高:竞价+6%后回调说明筹码松动,端午前3个交易日资金倾向兑现✅ 回踩17.5-18元区间可关注:筹码平均成本16.9元,50日均线14.83元,10日均线17.21元✅ 重点等Q2业绩验证:如果中报确认MLCC电子级锰源放量,估值重估逻辑正式成立验证信号:| 信号 | 触发条件 | 操作参考 ||------|---------|---------|| MLCC锰源放量 | 中报电子级产品占比>20% | 加仓 || 溴化锰扩产 | 3000吨→5000吨以上公告 | 重仓 || LMFP长协兑现 | 比亚迪装车数据超预期 | 加仓 || 逻辑证伪 | 电子级产品毛利率<30%或占比不增 | 减仓 || 高位风险 | 股价突破22元且PE>60x | 止盈 |当前价格数据(6/15):19.10元,涨幅5.76%,市值约120亿,PE约45x TTM。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。