一、SPACEX引领潮流,柔性太阳翼成为当下突破主流。

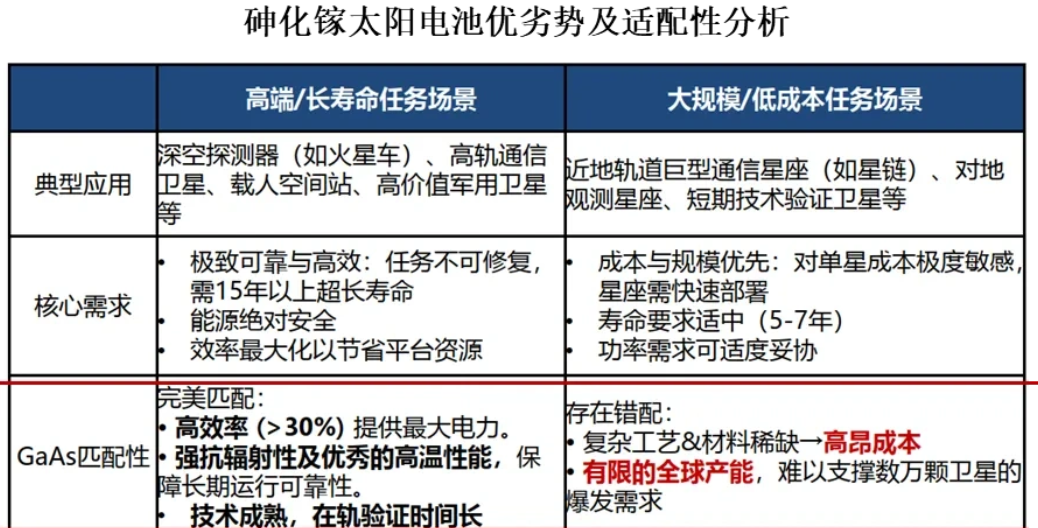

1.重要观点:《中信建投》、《华夏时报》均表达了当下的主流方案是砷化镓,但考虑成本问题和太空的特殊环境问题,目前攻克方向是钙钛矿、晶硅的柔性太阳翼技术。

这个“柔性化”相信经常关注材料的玩家都懂,聚酰亚胺是柔性材料的重要代表。

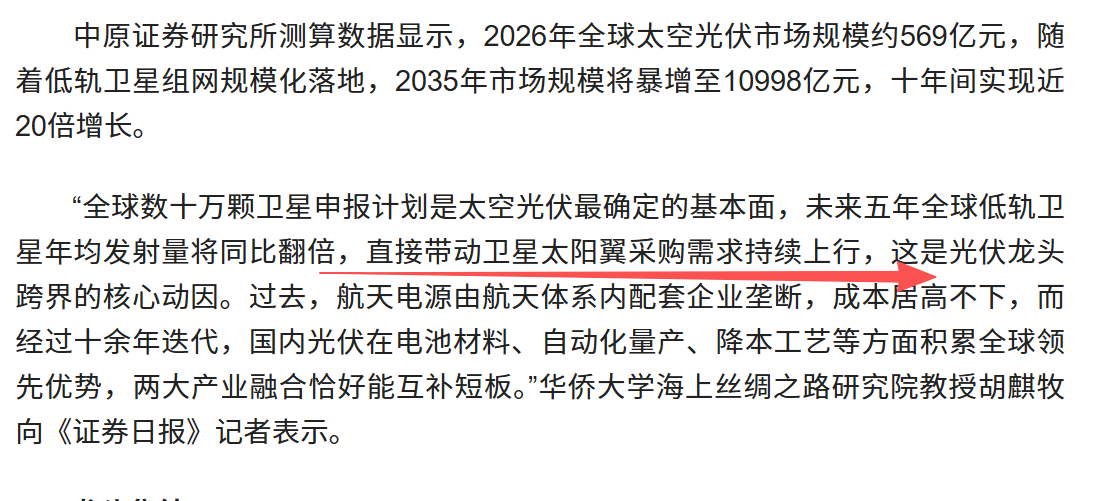

2.中原证券和《证券日报》

近五年的低柜卫星发生量将同比翻倍,直接带动的就是太阳翼。

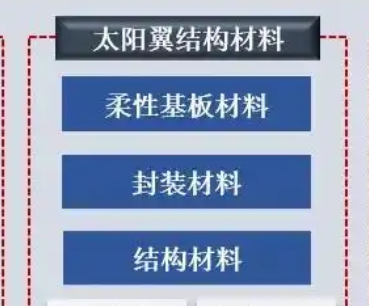

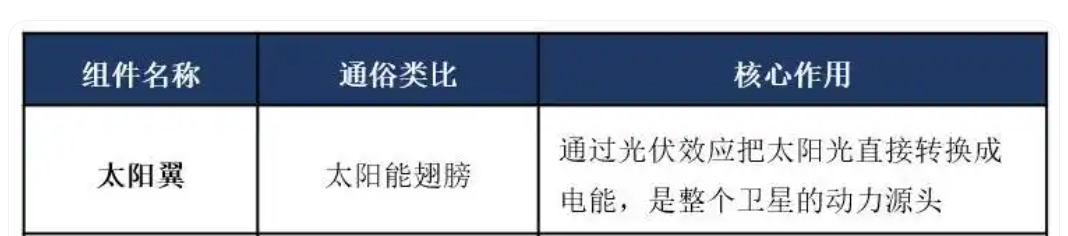

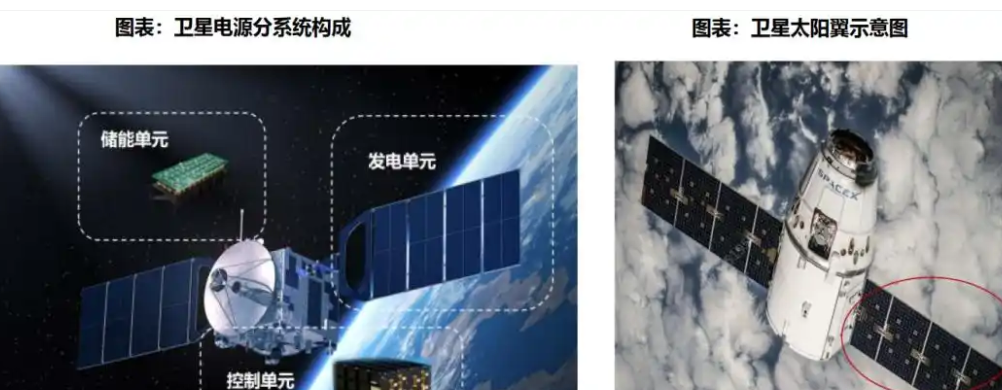

3.解构太阳翼。

目前主流的方案是 “太阳电池阵 + 蓄电池组” 的联合供电模式,其中的重要组成就是太阳翼。目前主流聚焦的重要方案就是柔性太阳翼+钙钛矿电池。

华安证券主要观点如下:

商业航天降本是核心,太阳翼柔性化是重要方向

先占先得是星网领域的核心竞争项。太空低轨资源相对有限,地球近地轨道最多容纳约6万颗卫星,而国际电信联盟(ITU)对频率和轨道采用“先登先占”和“有效利用”原则,且要求许可2年内完成10%的卫星部署,5年内完成50%,7年内完成全部部署。SpaceX发射卫星已超1万颗,Amazon旗下星座开始布局,国内“GW星座”“千帆星座”进入常态化发射阶段。该行认为2026年是星网构建的重要窗口期。

“系统成本”是重要底层逻辑,具体到卫星本体,需要更低重量,更小体积,更低故障率以及大批量制造能力。想要实现卫星尽快布局,成本是重要考量因素;而就卫星环节而言,参考星链,需要从卫星设计和制造、卫星结构设计(如扁平堆叠卫星)等多方面实现卫星环节降本。尤其是算力卫星被提上日程,卫星结构重构及降本将变得更加重要。

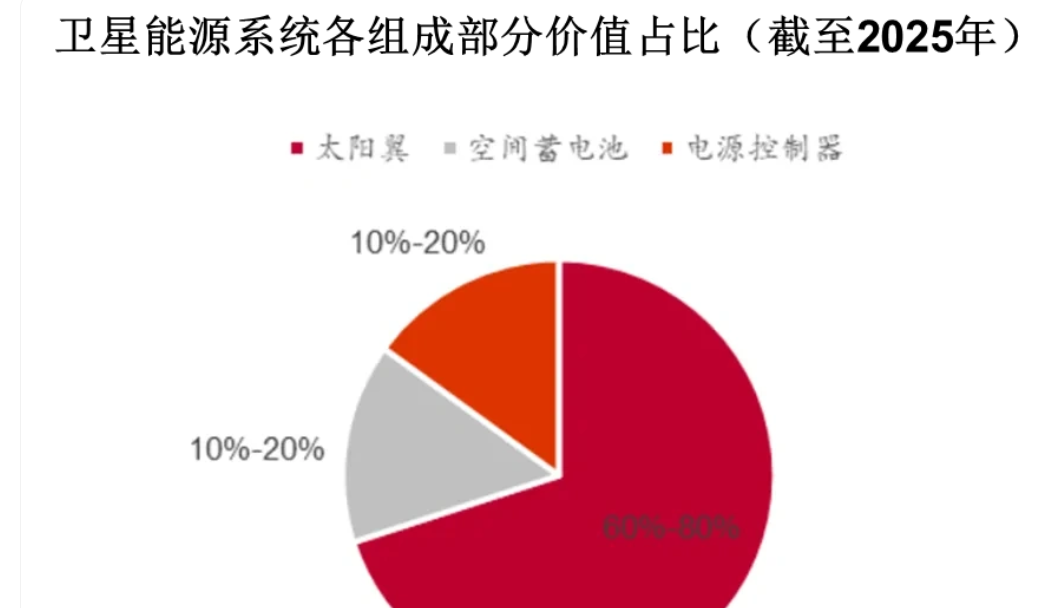

对于太阳翼环节,柔性化是具备确定性的发展方向。太阳翼在卫星整星占据较大体积,传统刚性方案使用三结砷化镓电池,基于原料和工艺原因,整体成本较高;与此同时,基于太阳翼刚性结构,比功率相对较低,重量和体积问题限制火箭发射和卫星运营成本的进一步下降。而柔性方案能够实现300W/kg以上高比功率,体积缩小60%,且具备可靠性和灵活性,适应大规模工业化批量生产,是太阳翼确定性的发展方向。

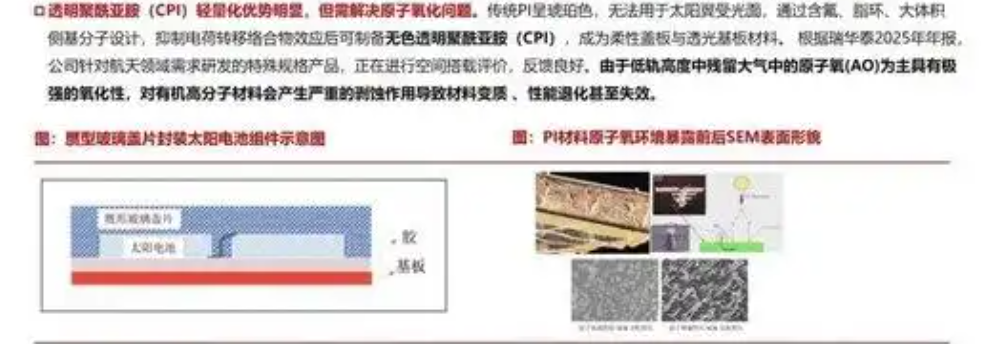

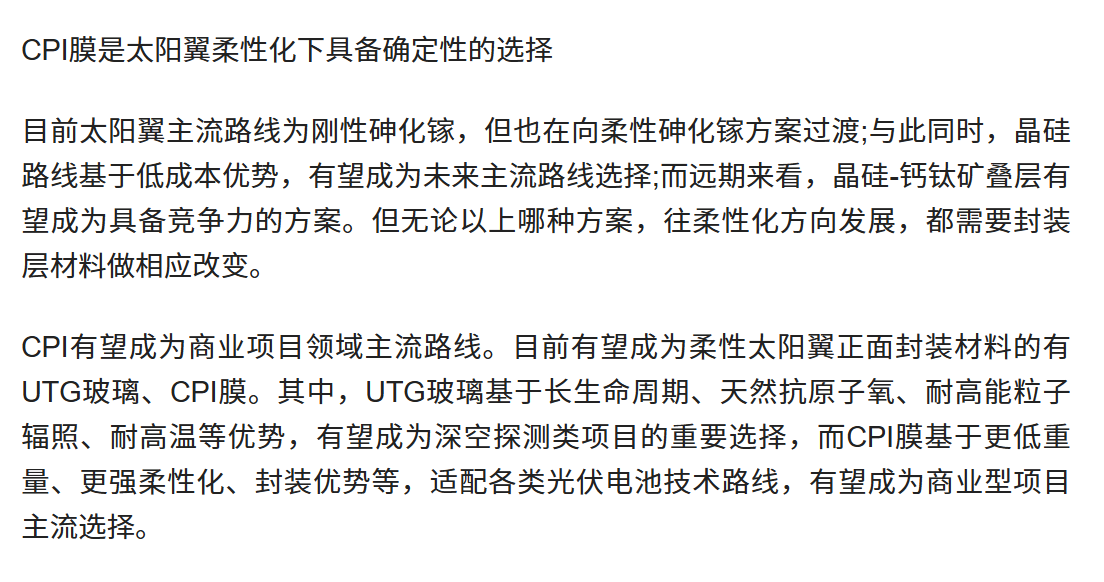

CPI膜是太阳翼柔性化下具备确定性的选择

目前太阳翼主流路线为刚性砷化镓,但也在向柔性砷化镓方案过渡;与此同时,晶硅路线基于低成本优势,有望成为未来主流路线选择;而远期来看,晶硅-钙钛矿叠层有望成为具备竞争力的方案。但无论以上哪种方案,往柔性化方向发展,都需要封装层材料做相应改变。

CPI有望成为商业项目领域主流路线。目前有望成为柔性太阳翼正面封装材料的有UTG玻璃、CPI膜。其中,UTG玻璃基于长生命周期、天然抗原子氧、耐高能粒子辐照、耐高温等优势,有望成为深空探测类项目的重要选择,而CPI膜基于更低重量、更强柔性化、封装优势等,适配各类光伏电池技术路线,有望成为商业型项目主流选择。

二、英伟达RUBIN架构改革,电子级聚酰亚胺虽贵但用量大增

下面这段【1】肯定是大家常见的解析,出自新浪财经,就很简单的进行了分析。

1、常规理解方向,直接从英伟达Rubin的架构进行解构。

英伟达Rubin架构升级推动电子级PI膜需求指数级增长,单台PI用量从传统的不足1㎡跃升至5㎡以上:

全球高端电子级PI膜市场呈寡头格局,CR3超70%:钟渊化学(日)、杜邦(美)、SKC Kolon(韩)。

涨价:钟渊化学为全球超薄PI膜龙头,市占率40%,26年4月16日起提价20%,主要受原料与能耗成本上涨推动。

供需矛盾:海外巨头无新增产能规划,钟渊现有产能已被英伟达等锁定至2027年。

电子级PI膜当前国产化率不足15%,且价格仅为进口的60-70%,叠加供应链安全需求,未来国产化率有望持续提升。

2.未被看见石墨散热片使用量。

被替代的液冷散热方案,转向是高导热石墨、石墨烯、金刚石散热。

例如中石科技的散热石墨片:高导热石墨核心产品为人工合成石墨,我司的人工合成石墨是基于PI膜研制的高导热材料。

思泉新材的人工合成石墨散热片,也是基于PI膜研制的高导热材料。

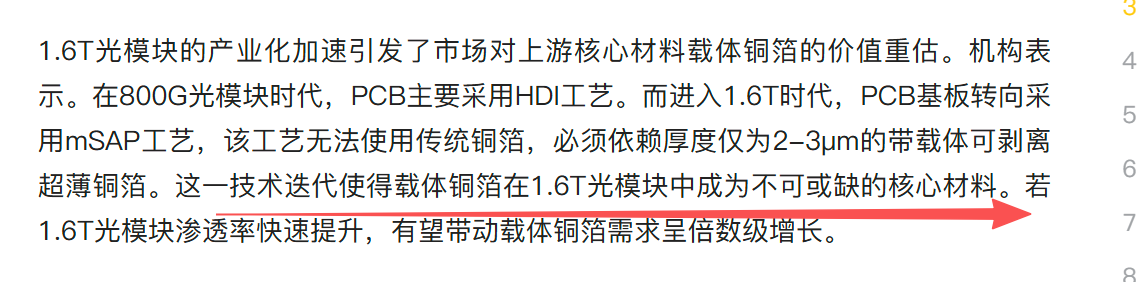

3.对日替代的高端“超薄可剥离铜箔”,A股已经涨上天,高端线常用载体也是pi。

在全球研发与商业化格局中,日本企业长期占据技术领导地位。日本三井金属等海外厂商垄断了可剥离载体铜箔市场。

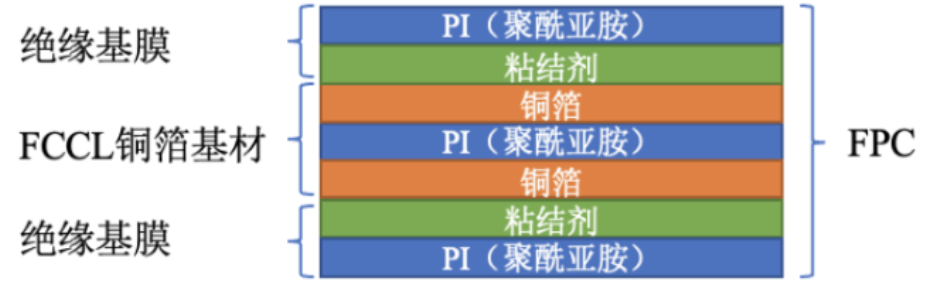

可剥离铜(可剥铜 / 载体铜箔),全称带载体可剥离超薄铜箔,是 “载体层 + 剥离层 + 超薄铜层” 的三层复合高端电子材料。

铜层极薄:1.5–3μm(普通铜箔 12–70μm)。

关键特性:铜层与载体间有精密剥离层,加工后可机械手撕分离,良率高、无化学污染。

核心用途:适配mSAP 半加成工艺,做IC 载板、SLP 类载板、1.6T 光模块、PCB的精细线路(线宽 / 线距≤30μm)。

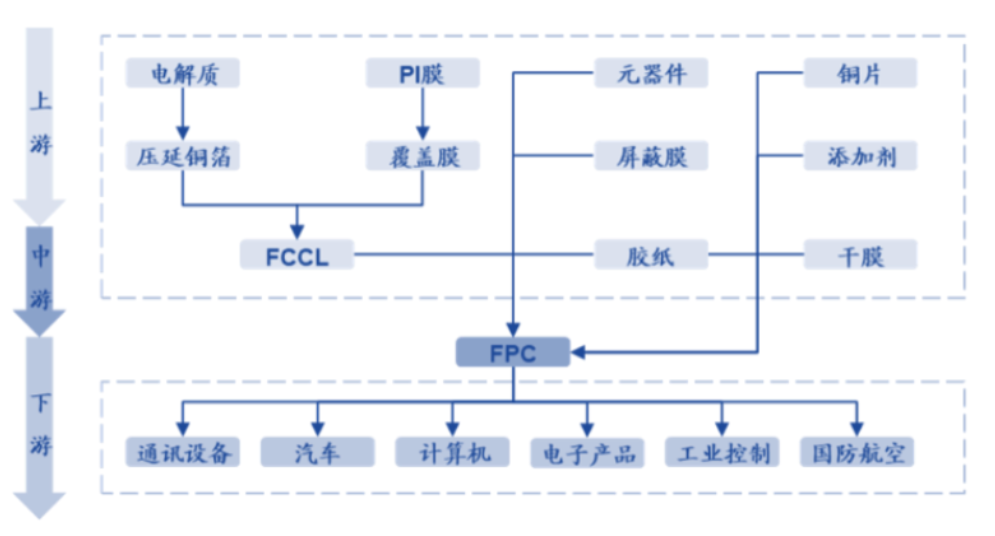

目前大型AI服务器、高端人形机器人,也都要用到高柔性电路板/挠性电路板,FCCL方向也为PI提高了使用量和大幅的市场前景。

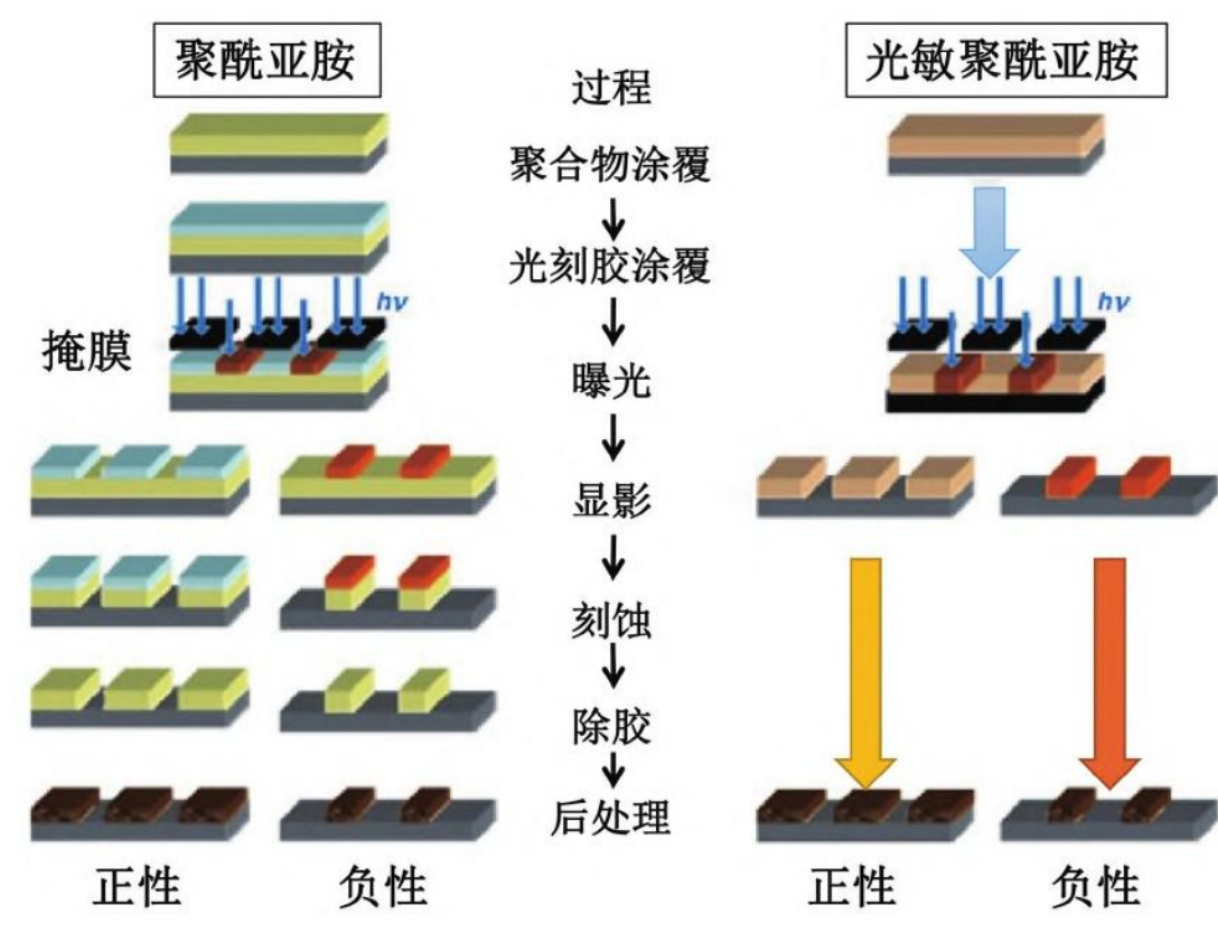

4,PSPI,全称为“光敏性聚酰亚胺”(Photosensitive Polyimide),这种材料结合了聚酰亚胺(Polyimide,PI)的优良的物理和化学性能,以及光敏材料的特性。

PSPI类似于光刻胶,在紫外光、α射线、X射线等的辐射下,被照射部分的结构会发生变化,能够溶解在相应溶剂中,可以用于制作精密的图案。

可适配半导体、先进封装、柔性显示、高频电子、储能等高端场景,该材料技术已深度应用至各行业的芯片封装、折叠屏及高性能电容器等电子元件,前景广阔,增长动能强劲。

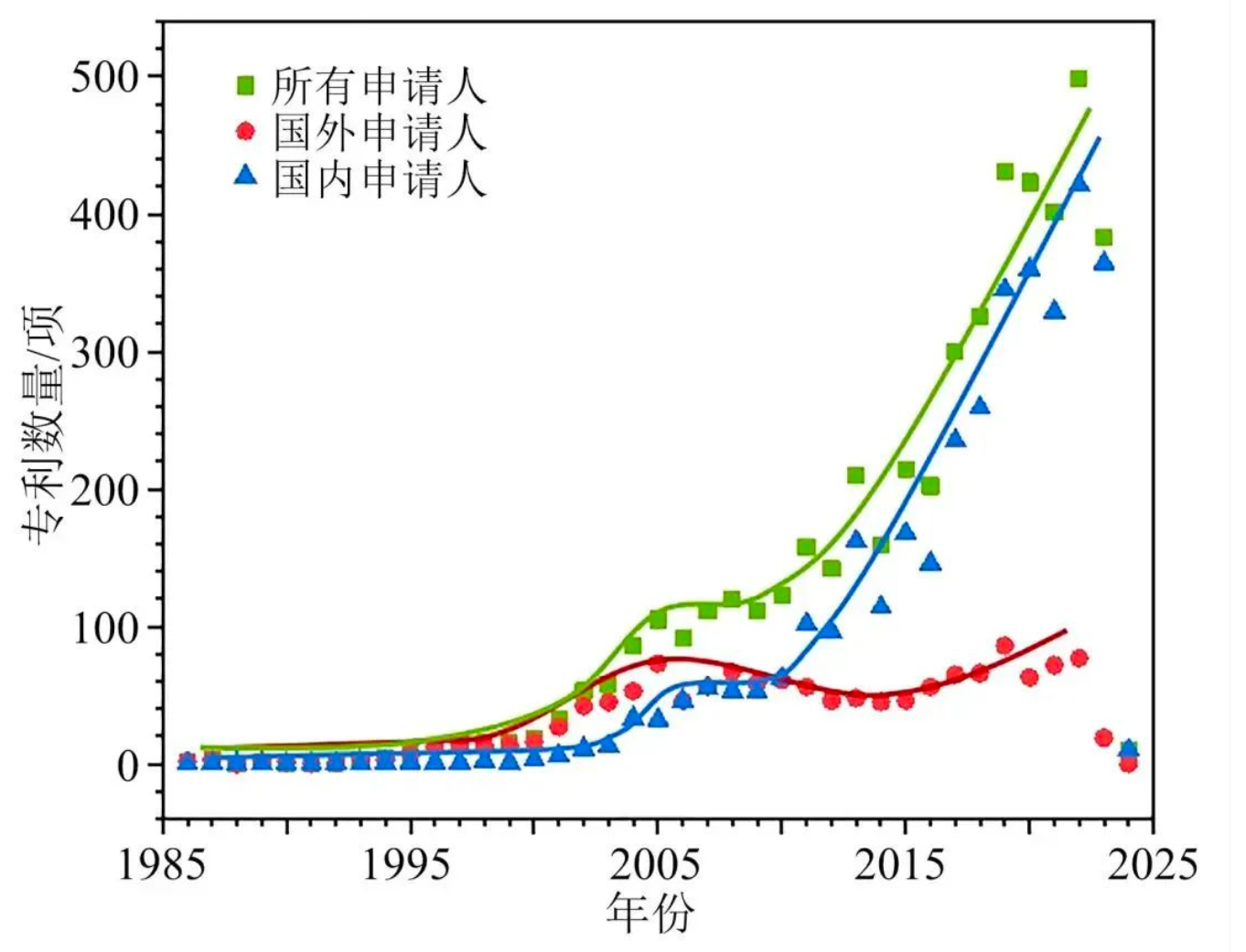

近年来多领域需求驱动下,全球光敏聚酰亚胺市场进入高速增长通道。但当前全球PSPI市场高度垄断,主要由日本、美国头部企业主导,行业前五厂商占据近90%全球市场份额。

5.当然还有电工级的PI,那个价格非常低,损耗再大也不是我们需要关注的对象。在部分交轨、风电行业会有应用。

6.此外,今天有不少互联网段子表示电子级的聚酰亚胺进入的光模块应用领域。大概率也是PI载体的可剥离铜箔?对于这方面研究尚有不足,所以就不提供段子内容了,希望观众自行验证。

三、相关个股:

[红包]钟渊化学PI全面涨价!Rubin架构四倍激活电子级PI需求,重视高端PI国产替代

[玫瑰]供需格局持续收紧,行业盈利底部确认

钟渊化学在≤8μm超薄电子级PI膜领域全球市占率约40%,下游几乎无替代。本次涨价叠加中东局势推高原料与能耗成本,且海外巨头无新增高端产能,国内高端产能仍稀缺。测算显示,PI膜价格每涨10%,行业平均毛利率提升约5个百分点。

[玫瑰]Rubin架构需求指数级增长,PI市场量价齐升

Rubin GPU功耗较Blackwell提升30%,单台服务器高导热PI用量从0.5㎡增至2.5㎡(+400%);448G高速互连带动MPI用量达1.2㎡(为传统服务器6倍);CoWoS-L先进封装与HBM4也将拉动PSPI需求爆发。预计2027年AI服务器PI需求达1.2万吨,较2025年增长350%。PI基地石墨,MPI同步增量,后市可期。

[玫瑰]国产替代加速,龙头迎双重提升

全球高端PI市场CR3超70%,当前国产化率不足15%。国产产品价格仅为进口的60-70%,叠加供应链安全需求,未来2-3年国产化率有望升至40%以上。

[礼物]重点关注

#瑞华泰:国内龙头,2026年总产能达5000吨跻身全球前三

#国风新材:2026年总产能突破2000吨

#瑞华技术:全产业链布局,估值最低,实现了全产业链自主可控

文中【一】【二】内容载录自媒体、门户网站、新闻、公告、上市公司互动平台。

【三】内容出自互联网段子,如有侵权请私信删除。

以上内容为个人整理,不作为投资参考,辛苦观众点赞、转发。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。