2026 年 5 月,全球硬科技产业正迎来一轮全方位的产业爆发期。从半导体存储芯片进入供需紧平衡,到 AI 算力基础设施在全球加速落地;从算电协同上升为国家级战略方向,到商业航天迎来密集发射与技术突破 —— 四大赛道同步走强,背后是技术成熟、需求爆发、产能重构与政策推动的共同作用。本文沿用大家易懂的科普表达,结合高盛、摩根大通、花旗、国家能源局等权威机构最新信息,把复杂的科技产业讲得直白、好懂,适合每一位科技爱好者阅读。一、半导体产业:存储周期上行,全产业链同步升温

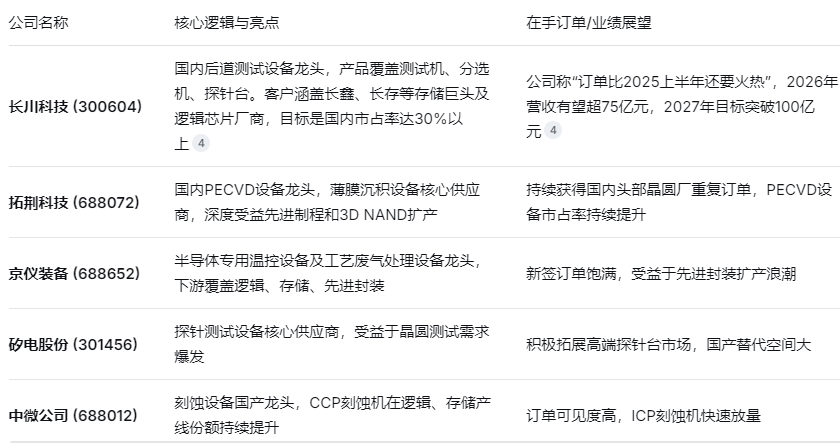

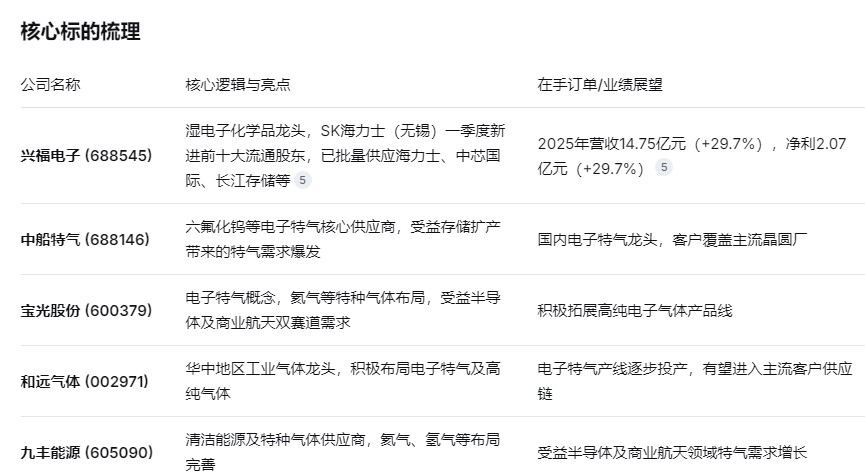

【国际机构最新观点|花旗 + 集邦咨询,2026 年 5 月】2026 年全球存储芯片价格上行趋势明确,DRAM 与 NAND 闪存双双进入涨价通道,行业库存处于历史低位。本轮半导体上行周期具备持续性,存储芯片成为拉动全行业增长的核心动力,先进封装与晶圆扩产同步带动设备、材料需求扩张。全球半导体市场热度持续走高,头部计算芯片企业与终端科技厂商达成代工合作,推动产业格局进一步优化。存储芯片赛道表现尤为突出,海外头部存储企业产业景气度大幅提升。随着全球晶圆厂与先进封装产线同步扩产,半导体生产设备需求持续旺盛;半导体材料端同样迎来需求高峰,电子特气、大尺寸硅片等关键材料供需偏紧,行业整体呈现由核心芯片向设备、材料全面扩散的景气态势。通俗科普:半导体到底在发生什么?

我们可以把半导体产业链看作一套完整的数字工业体系:存储芯片:电子产品的 “数据仓库”,AI 服务器、智能设备都离不开它,如今仓库库存紧张,供给跟不上需求;

半导体设备:制造芯片的 “精密装备”,全球扩产潮下,生产设备持续处于满负荷状态;

半导体材料:制造芯片的 “基础原料”,电子特气、硅片不可或缺,产能扩张直接带动原料需求大涨。

从行业数据来看,全球存储芯片库存已处于历史极低水平,2026 年行业难以快速释放大规模新增产能,供需紧张格局将长期延续。全球半导体市场规模持续扩大,存储芯片成为最主要的增长来源。一句话科普:芯片 “仓库” 不够用了,造芯片的设备和原料也跟着紧俏,半导体全行业进入稳步增长的新阶段。

二、AI 算力硬件:全球基建提速,上游产业迎来紧缺期

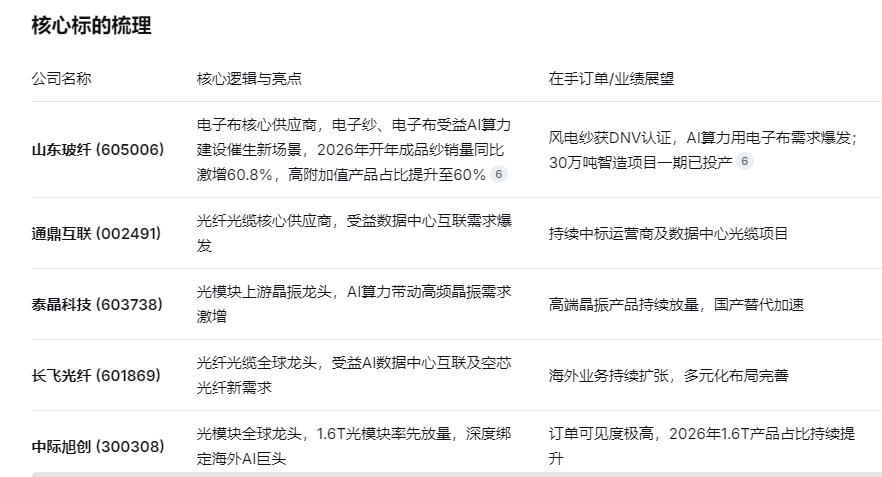

【国际投行最新观点|高盛 + 摩根大通,2026 年 5 月】全球科技巨头持续扩大 AI 相关资本开支,光互联成为数据中心核心基础设施,产能扩张周期具备长期持续性。AI 算力需求呈现非线性增长,上游原材料因产能建设周期长,出现明显的供需错配。全球 AI 产业链进入高速扩张阶段,海外科技企业不断上调资本支出计划,AI 芯片企业与光学技术企业深化合作,推动高速光互联技术普及。国内科技企业同样大幅提升算力领域投入,并提高本土芯片采购比例,推动国内算力产业链快速完善。AI 算力的大规模建设,带动上游基础物料需求爆发。无论是用于核心板材的电子布,还是保障传输的光纤与关键元器件,都面临产能不足的状况。由于上游材料产能建设周期长达 1—2 年,短期难以缓解紧缺格局。通俗科普:AI 算力为什么会带火上游材料?

把 AI 算力体系想象成一座超大型数字城市:过去大家只关注城市里的核心建筑(服务器、算力芯片),但现在城市快速扩建,修路、盖楼需要的基础建材(电子布、光纤、元器件)需求暴增,而建材工厂的建设速度赶不上城市扩张速度,于是出现全面紧缺。全球算力需求持续走高,光通信作为算力之间的 “信息高速路”,端口数量持续翻倍。上游原材料供需紧张,订单周期大幅拉长,整个算力硬件产业链呈现出向基础材料端倾斜的特征。一句话科普:AI 数字城市越建越大,核心硬件趋于成熟,修路盖楼的基础建材反而供不应求,上游产业迎来快速发展期。

三、算电协同:AI 与绿电双向赋能,新型融合模式落地

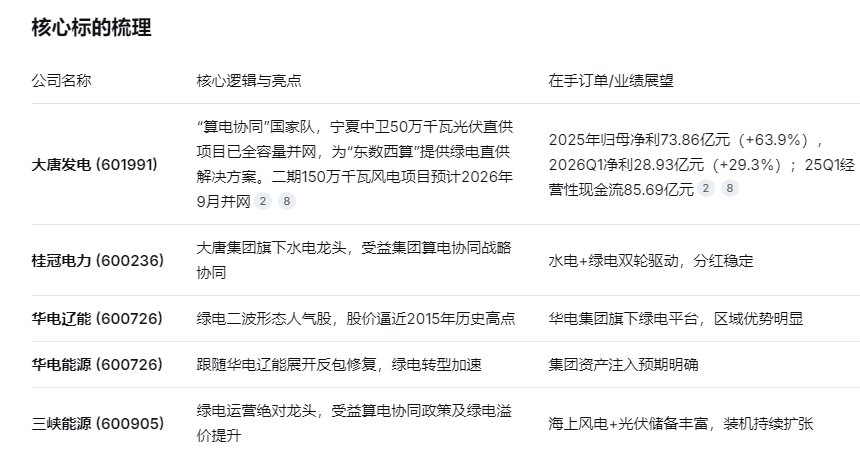

【国家政策权威解读|四部门联合方案,2026 年 5 月】人工智能与能源双向赋能已成为国家战略方向,算电协同先后被纳入政府工作报告与 “十五五” 规划,政策支持力度持续加强。以海上风电 + 海底算力为代表的创新模式,为行业提供了可复制的发展路径。5 月 8 日,国家能源局等四部门正式发布 AI 与能源双向赋能行动方案,明确推动算力与电力深度融合。广东率先打造 “海风 + 海底算力” 创新模式,将海上风电与海底数据中心结合,实现清洁能源与算力设施的高效协同。算力产业的电力消耗持续增长,清洁能源凭借低碳、低成本的优势,逐步成为数据中心的核心供电源。AI 技术同时反哺能源行业,提升电网调度、新能源发电的运行效率,形成双向赋能的良性循环。通俗科普:什么是算电协同?

算电协同,就是算力与电力的互相成就:一方面,用风电、光伏等绿色电力给算力中心供电,更低碳、更经济;另一方面,用 AI 智能技术管理电网,让清洁能源发电、输电、用电更高效。“海风 + 海底算力” 就是把数据中心放在海底,直接用海上风电供电,节能又环保。在政策推动下,算电协同从试点探索进入规模化落地阶段。清洁能源为算力提供稳定支撑,算力需求又带动绿电产业快速发展,两大领域实现深度融合。一句话科普:AI 算力越来越耗电,清洁电力刚好匹配需求,两者结合,既省电又环保,还能推动能源结构升级。

四、商业航天:发射窗口密集开启,产业迈向商业化

【国际投行最新观点|高盛,2026 年 5 月】全球商业航天进入技术验证与商业化并行的新阶段,可回收火箭、低轨卫星星座成为核心发展方向。SpaceX 星舰发射与上市筹备,带动全球航天产业热度提升,国内多款火箭集中开展技术验证,产业发展节奏明显加快。海外方面,SpaceX 星舰新一轮飞行测试定于 5 月开展,企业 IPO 筹备工作同步推进,带动全球商业航天板块关注度提升。国内航天动作密集,天舟系列飞船执行发射任务,多款运载火箭集中验证可回收技术,持续突破低成本航天发射瓶颈。商业航天正从国家科研主导,转向民营资本参与、商业化应用落地的新阶段。可回收火箭大幅降低发射成本,低轨卫星组网加快推进,太空光伏、卫星通信等应用场景逐步落地,行业进入良性发展轨道。通俗科普:商业航天在忙些什么?

商业航天现在正处在 从 “试验” 走向 “商用”*的关键阶段:可回收火箭就像可以反复飞的太空班车,大大降低上天成本;低轨卫星组网就像在太空铺一张大网,实现全球通信、观测、能源利用。近期密集发射,就是为了把技术练成熟,让航天服务走进普通人的生活。随着技术不断成熟,商业航天的应用场景持续拓宽,产业规模稳步扩大。尽管当前全球研发资源更多集中于 AI 领域,但航天产业依然按照自身节奏,稳步推进技术突破与商业化落地。一句话科普:火箭能重复用、卫星大规模组网,航天不再只是遥远的探索,正变成贴近生活的商业化产业。

写在最后

半导体、AI 算力、算电协同、商业航天这四大领域,看似彼此独立,实则同属一个时代趋势:硬科技正在从实验室走向规模化落地。技术跨过临界点、需求持续增长、产能逐步匹配、政策长期支持 —— 这是所有赛道共同的底层逻辑。对我们普通人来说,看懂这些产业变化,不必纠结复杂术语,只需看清:技术在进步、需求在扩大、生活在被改变。这就是硬科技最真实的价值。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。