光纤光缆产业链全景梳理 产能格局与核心标的解析

在数字经济与 AI 算力需求爆发的双重驱动下,光纤光缆作为信息传输的 “高速公路”,其战略价值正被重新定义。从数据中心的短距离高速互联,到跨洋海缆的长距离骨干传输,再到电力、军工等特种场景的定制化需求,整个行业正迎来新一轮的产能扩张与技术升级周期。光棒作为光纤的核心上游材料,其产能与技术水平直接决定了企业的行业地位与盈利空间。本文将结合 2026 年光棒产能数据,对光纤光缆产业链的核心标的进行全景梳理。

一、核心产能龙头(光棒产能 TOP5,行业基石)

这部分企业是光纤光缆行业的绝对主力,掌握了从光棒、光纤到光缆的全产业链生产能力,是行业产能与技术的双标杆。

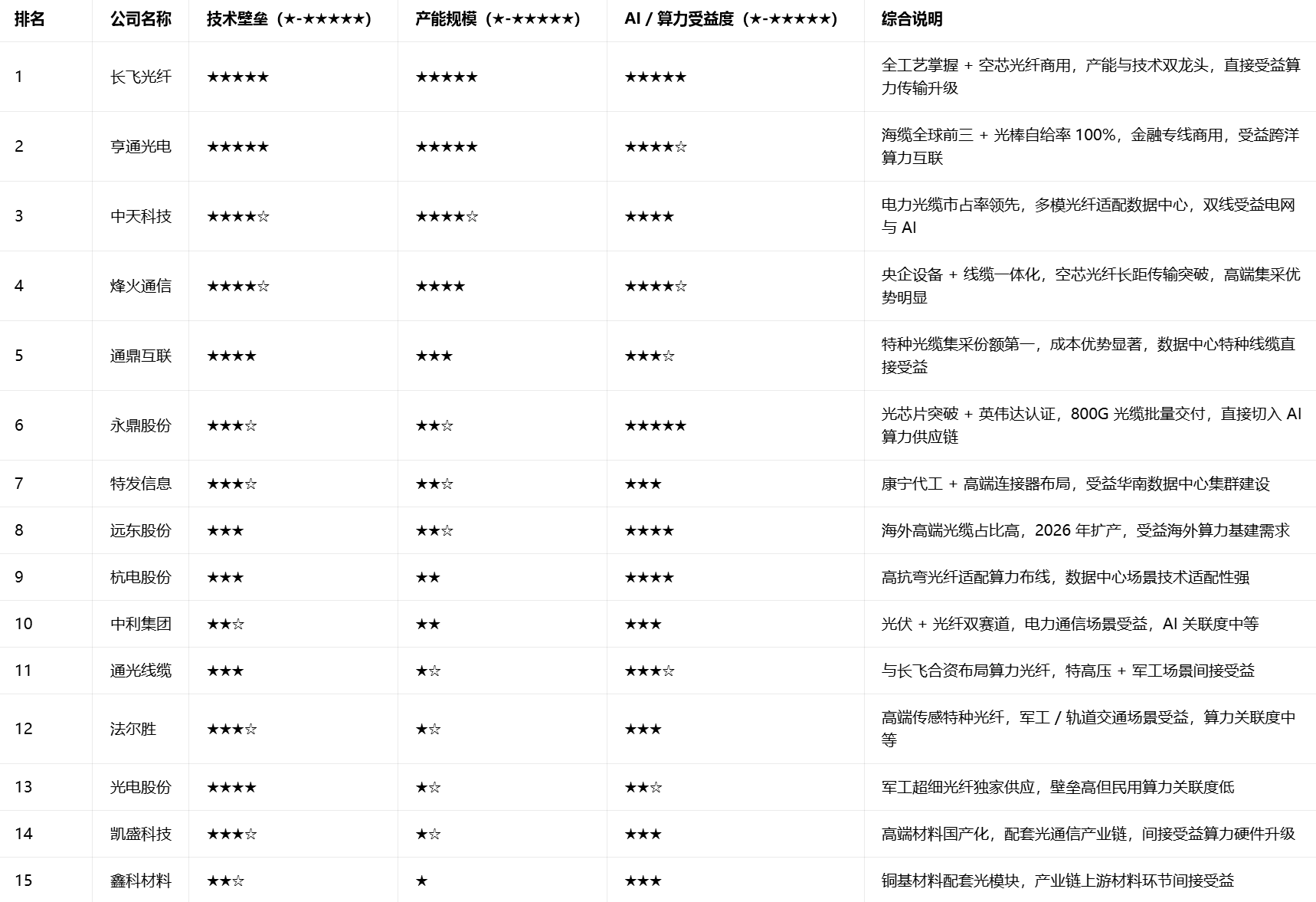

长飞光纤:全球光纤光缆行业的领军企业,光棒产能达 4000 吨 / 年,是国内少数同时掌握 PCVD/VAD/OVD 三大主流光棒制备工艺的厂商。其空芯光纤实现全球最低衰减率(0.04dB/km)并率先商用,技术实力全球领先,是行业的绝对龙头。

亨通光电:光棒产能 3300 吨 / 年,实现光棒自给率 100%,形成 “光纤 + 海缆” 双轮驱动的业务格局。海缆业务稳居全球前三,国内市占率超 30%,空芯光纤已实现金融专线商用,在跨洋通信与高端传输领域具备显著优势。

中天科技:光棒产能 2100 吨 / 年,以 “光通信 + 电网” 为双核心,光纤产能位居国内前列。其 OPGW 电力光缆市占率超 70%,在电网通信领域具备垄断性优势,同时在 AI 数据中心多模光纤领域渗透率领先,双线受益数字经济与新型电网建设。

烽火通信:光棒产能 2000 吨 / 年,具备央企背景与 “设备 + 线缆” 一体化布局优势,光传输设备全球前三。光纤业务聚焦高端市场,其空芯光纤创下长距离传输新纪录,在运营商高端集采中竞争力突出。

通鼎互联:光棒产能约 600 吨 / 年,是国内特种光缆领域的龙头企业。在 2026 年中国移动特种光缆集采中,其以 18.85% 的中标份额位列第一,全产业链布局带来显著的成本控制优势,在细分赛道具备极强的竞争力。

二、概念成长标的(光棒产能 TOP6-TOP10,细分赛道突围者)

这部分企业产能规模虽不及第一梯队,但凭借在特定场景、高端产品或技术突破上的优势,成为行业内极具成长潜力的标的。

三、细分与间接受益标的(光棒产能 TOP11-TOP15,产业链延伸机会)

这部分企业或聚焦于特定高毛利场景,或通过材料、代工等方式间接参与产业链,是光纤光缆行业的重要补充力量。通光线缆:光棒产能约 150 吨 / 年,是特高压 OPGW 光缆的主要供应商,与长飞光纤合资布局 AI 算力光纤,同时航空航天耐高温电缆业务具备高毛利属性,受益于电网升级与高端装备需求增长。法尔胜:光棒产能约 120 吨 / 年,是集团旗下的特种光纤隐形冠军,产品聚焦航空航天、轨道交通等高端传感与监测场景,在军工与高端工业领域具备独特优势。光电股份:光棒产能约 100 吨 / 年,是军工特种光纤领域的强者,其 4μm 超细光纤皮料管为国内独家供应,产品主要服务于军工与高端装备的光通信配套,具备极高的行业壁垒。凯盛科技:光棒产能约 80 吨 / 年,依托电子级玻璃与光纤材料的协同优势,实现光棒与特种光纤配套显示、光通信产业链的布局,在高端材料国产化进程中具备显著优势。鑫科材料:光棒产能约 50 吨 / 年,以高速通信铜基材料配套为主业,为光模块、连接器提供高精度铜合金带材,间接支撑光纤通信系统硬件的国产化进程,是产业链上游材料环节的重要标的。

结语与风险提示

从行业整体格局来看,光纤光缆行业正呈现出 “龙头主导产能、细分赛道突围、全产业链协同” 的发展态势。头部企业凭借规模与技术优势持续巩固市场地位,而中小厂商则通过聚焦特种场景、切入高端供应链实现差异化竞争,整个行业在 AI 算力、数字经济、电网升级等多重需求的驱动下,具备长期的成长空间。

但同时也需注意,行业发展仍面临多重不确定性风险:一是运营商资本开支不及预期,可能导致行业需求增速放缓;二是光棒产能扩张过快,可能引发行业价格战,压缩企业利润空间;三是技术迭代风险,新型传输技术的突破可能对现有产品形成替代。以上内容仅为行业信息梳理与科普,不构成任何投资建议,投资有风险,入市需谨慎。

光纤光缆 15 家核心标的三维度评分表

评分标准:★=1 分,★★=2 分,★★★=3 分,★★★★=4 分,★★★★★=5 分,分数越高代表优势越强

补充说明

技术壁垒维度:核心参考光棒工艺掌握度、独家产品 / 认证、行业市占率与技术专利储备,军工、特种光纤类企业因场景特殊性壁垒评分偏高。

产能规模维度:直接以光棒年产能为核心依据,从 4000 吨 / 年到 50 吨 / 年递减,龙头企业优势显著。

AI / 算力受益度维度:重点参考企业产品是否直接适配数据中心、算力传输、AI 硬件供应链,永鼎股份、长飞光纤、亨通光电等企业直接关联度最高。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。