一、 核心驱动:从“伴随性增长”到“消耗量倍增”

过去,AI对硅片需求拉动有限,因其在12英寸硅片总需求中占比仅约10%,行情主要受手机、PC等传统周期驱动。当前转变的根本在于,先进芯片架构使“单芯片硅片消耗量”成倍增加,具体路径有三:HBM与先进封装:高带宽内存(HBM)通过多层堆叠与硅中介层连接,本身就消耗了更多硅片。CoWoS等先进封装的普及,进一步推高了对中介层等特种硅片的需求。

新芯片架构:NAND闪存:新一代产品将存储单元与外围电路分开制造再键合,额外需要一片键合晶圆。CPU/GPU背面供电(BSPDN):为提升性能,供电线路从芯片正面移至背面,这一技术也需要增加一片承载晶圆。结论:AI硬件创新导致同一颗高性能芯片需消耗2-3片硅片,这使硅片从“周期品”转变为直接受益于技术革命的“增量品”。

产业数据与龙头表态共同验证了逻辑落地和供需扭转:

数据拐点:SEMI数据显示,2026年第一季度全球硅片出货量同比大增13.1%,创近六个季度新高,确认需求回暖。龙头指引:信越化学观察到客户从“去库存”转向“补库存”;环球晶圆(GlobalWafers)表示其12英寸产线已满产,并预期2026年下半年合约价格将上涨。

市场反应:SUMCO等公司股价的强势表现,正是市场对行业进入“量价齐升”新阶段的定价。沪硅产业:国产大硅片的领军者,承接高端转移与国产化双重机遇

沪硅产业在国内12英寸半导体硅片领域的龙头地位

在海外硅片大厂产能满载、全球供给趋于紧张的背景下,国内芯片制造商的硅片需求将更多转向本土供应商。

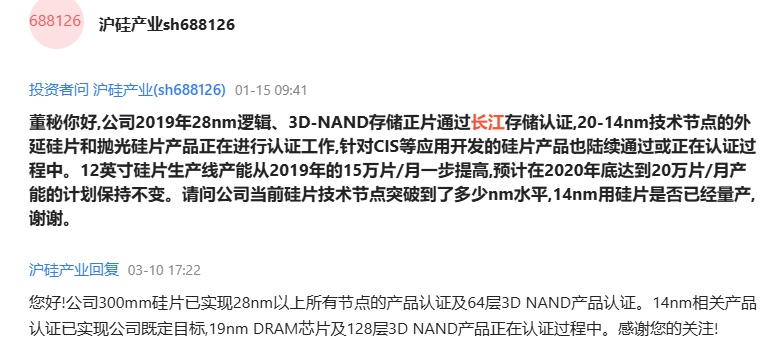

沪硅产业是大陆首家实现 300mm(12 英寸)硅片规模化生产的企业,产品批量供应中芯国际、长江存储、长鑫存储等头部企业,覆盖逻辑、存储、硅光等高端芯片领域。

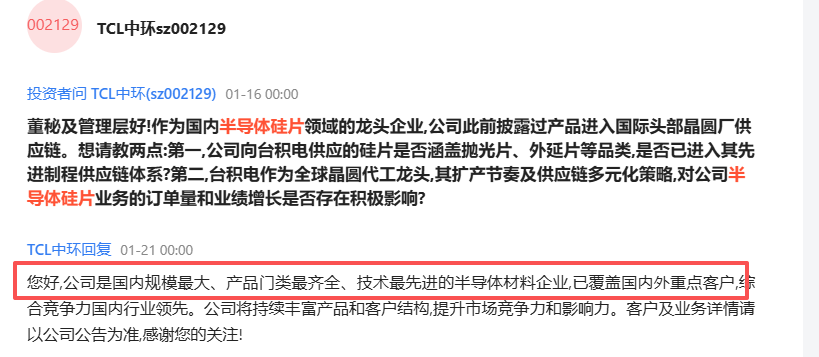

TCL中环:国内规模最大、产品门类最齐全、技术最先进的半导体材料企业

公司在光伏硅片领域已是全球龙头,在晶体生长、硅片切割等核心工艺上技术积累深厚,与半导体硅片技术同源。

公司拥有庞大的硅料采购规模和自身产能,在原材料保障和成本控制上具备优势。

其半导体硅片覆盖 4-12 英寸全谱系,12 英寸已通过国际一线客户验证。光伏端 G12 大尺寸与薄片化技术全球领先。产能持续扩张,2026 年 12 英寸硅片月产能将达 100 万片。

硅片板块的爆发,是“行业周期复苏”与“AI引发结构性用量提升”双重动力共振的结果。这标志着半导体超级投资周期的浪潮,已从下游应用切实传递至最上游的材料环节,正在重塑产业价值分配格局。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。