中光学依托兵装集团背景,实现传统光学→半导体封测耗材→AI 算力光学三重升级,陶瓷劈刀国产突破+算力光学核心元件+参股 AI 研究院三大逻辑共振,当前市场认知不足、估值未充分定价,是算力硬件链被严重低估的正宗稀缺标的。

半导体封测:陶瓷劈刀国产替代,从 0 到 1 切入千亿蓝海

赛道稀缺 + 海外垄断打破

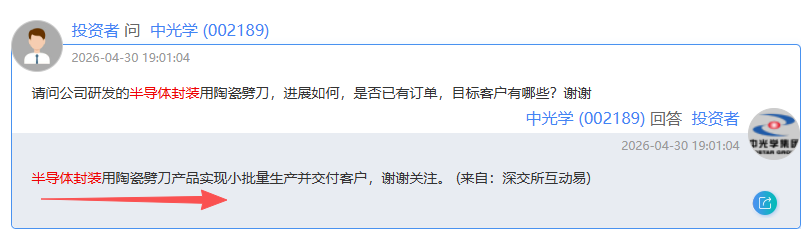

陶瓷劈刀是半导体封测核心耗材,长期被海外厂商垄断,国内供给高度依赖进口。中光学已实现小批量量产 + 客户交付,完成从 0 到 1 的关键突破。业绩弹性极大放量后将打开第二增长曲线,市场尚未给予估值,后续产能释放带来的业绩爆发力极强。

AI 算力光学:算力基建 “卖铲人”,深度受益光互联爆发

算力硬件刚需

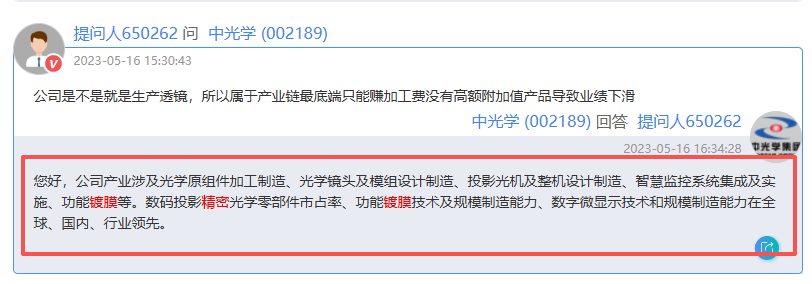

AI 算力集群对高速光连接需求爆发,英伟达、Lumentum 等龙头扩产印证行业高景气。核心元件卡位,公司主营光学透镜、棱镜、精密光学镀膜,是光模块、光引擎、GPU 高速互联的基础核心元件,直接受益全球算力建设。

板块预期差显著

光纤、光模块板块已大幅上涨,中光学作为上游核心 “卖铲人”,估值与股价均处于相对低位,补涨空间明确。

AI 生态加持:背靠央企,绑定顶级 AI 研究平台

股东背景强劲

实控人为中国兵器装备集团,具备军工技术与资源优势。

AI 股权 + 业务双绑定直接持有杭州智元研究院 3.8462% 股权,并已建立良好合作;公司光学产品明确可应用于AI 机器视觉领域,AI 赋能逻辑扎实。

结论:中光学正从传统光学龙头,向“半导体+光学+AI”三轮驱动的平台型企业转型。陶瓷劈刀实现国产替代、AI视觉光学元件深度卡位、光互联核心器件需求爆发,三大逻辑尚未被市场充分定价。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。