时间事件影响2026-02-26发布2025年度业绩快报披露2025年营收同比增长25.88%,归母净利润同比增长38.78% 。数据显示公司在产能扩张后收入规模上了一个台阶,利润端在2024年低基数上有所恢复,为后续的资本运作提供了基本面背景。

2026-03-24

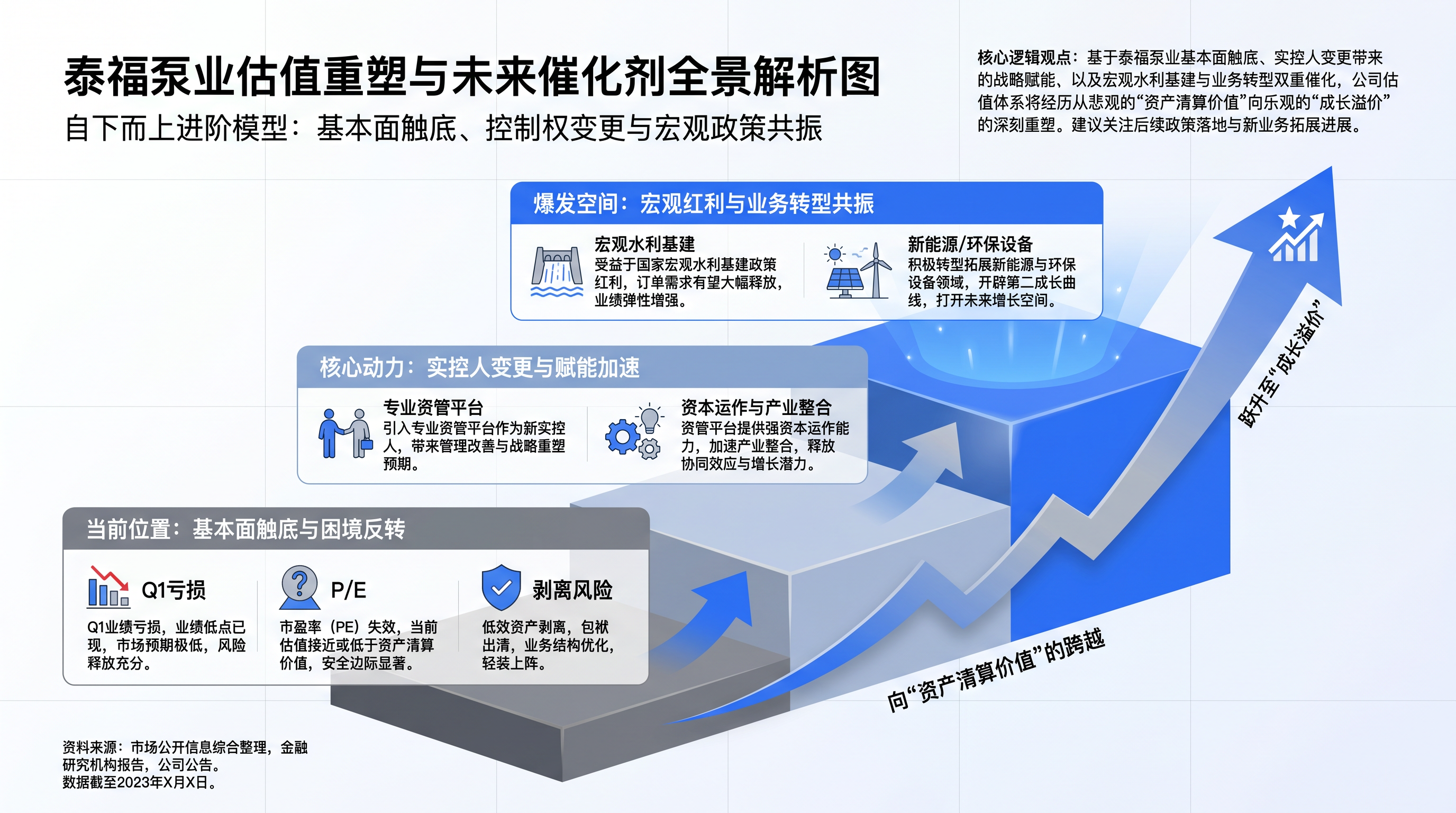

公告筹划控制权变更,股票及可转债停牌公司公告实际控制人陈宜文、林慧夫妇筹划控制权变更,市场对公司基本面发生根本性转变的预期自此开始 。这是近期最重要的事件起点,标志着创始人家族退出,为新资本方入主和后续的战略转型拉开序幕。

2026-03-31

完成控制权变更,新实控人入主,股票复牌公告控制权正式转让给诤远行及孙凯,转让价格35.67元/股 。新实控人具备资本运作背景,市场预期其将对公司进行产业升级或并购重组,以解决公司长期存在的增收不增利问题 。此事件落地是短期股价的核心

驱动力,估值逻辑从传统制造业向“资产重组”预期转变。2026-04-27发布2025年年度报告详细披露了全年经营情况,营收增长25.84%至9.35亿元,产能从上市前的120万台/年提升至320万台/年 。报告明确了公司处于产能扩张后的消化期,毛利率承压,但境内收入同比增长112.12%,显示出向内销转型的战略成果 。2026年5月下旬 (预期)“泰福转债”可能触发有条件赎回条款截至5月19日,公司股价已连续10个交易日不低于转股价格的130%,若再满足5个交易日则将触发赎回条款 。若公司选择赎回,将促使可转债持有人转股,短期内可能增加股本,但有助于消除债务压力,是影响短期股价博弈的重要变量。2026年Q2-Q3 (预期)新管理层披露具体战略转型或资本运作方案市场普遍预期具备资本运作背景的新实控人孙凯将推动公司向新能源配套、智慧水务等高附加值领域转型或进行并购重组 。任何实质性方案的公布都将是重大的股价催化剂,可能导致公司估值体系的彻底重估。

核心逻辑是新实控人入主后的“乌鸡变凤凰”预期,短期最直接的催化剂是对外并购或战略转型的公告。

泰福泵业原主业为传统民用水泵制造,长期增收不增利,利润空间受挤压 。2026年3月底,具备资本运作背景的孙凯及诤远行正式入主,市场对公司进行资产注入、产业并购的预期非常强烈 。短期股价的核心

驱动力不再是内生增长,而是外延式扩张的可能性。未来1-3个月内,

任何关于收购新资产、进入新赛道(如市场猜测的新能源、智慧水务等)的实质性公告,都将引爆市场情绪,触发估值重估(Re-rating)

外延并购与产业升级的成功落地是关键增长

驱动力。

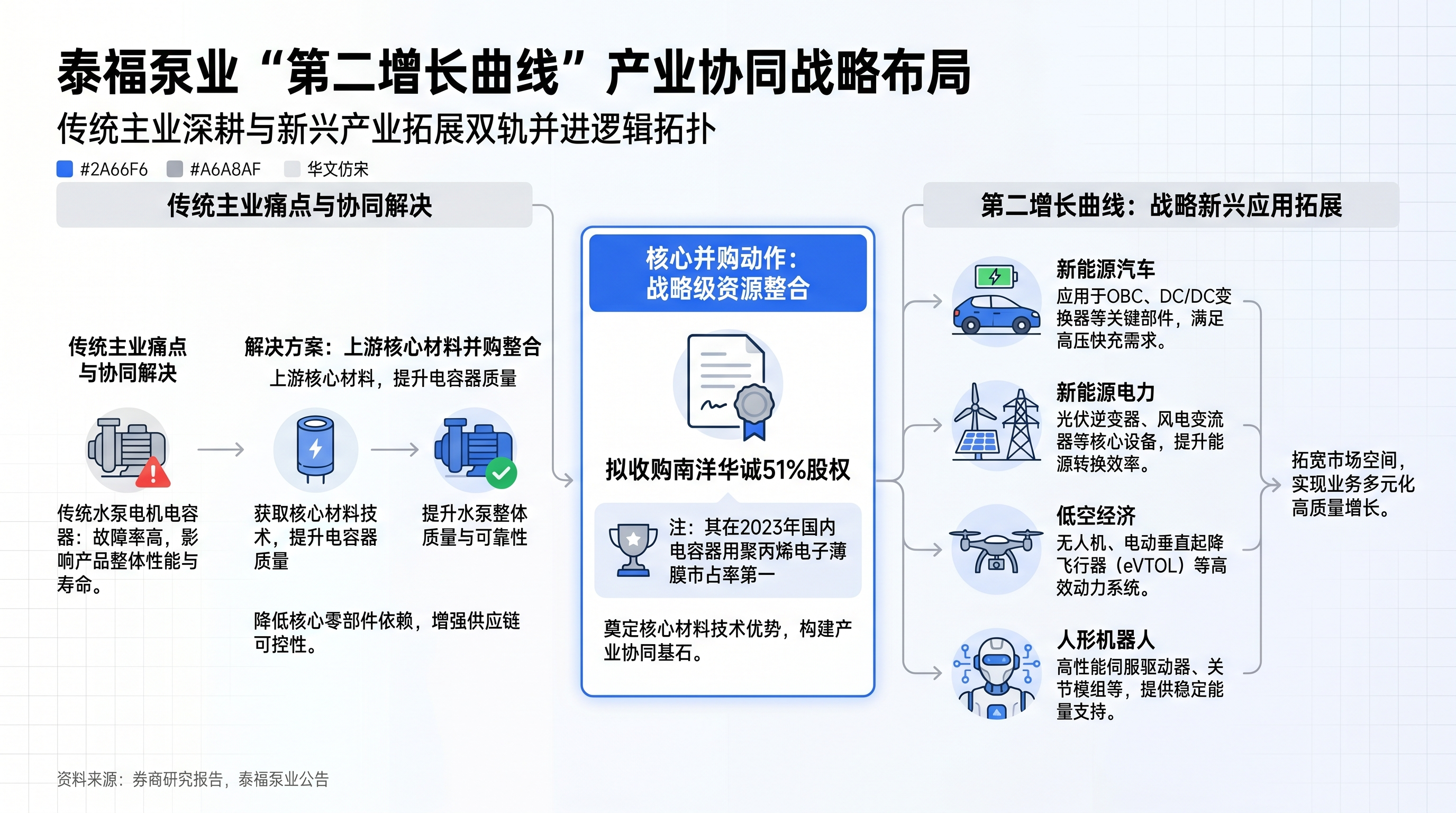

泰福泵业的长期价值取决于新管理层能否成功执行“第二增长曲线”战略。当前水泵主业竞争激烈、利润微薄,仅能作为公司的现金牛和平台 。未来1-3年,公司能否通过并购整合,切入市场空间更大、利润率更高的新兴产业,并实现新业务与现有平台的协同,是决定其能否实现跨越式发展的核心

核心水泵业务的盈利能力修复。公司近年通过募投和可转债项目,年产能已从120万台大幅提升至320万台 。新管理层2026年的经营计划核心是提升产能利用率 。随着规模效应显现、自动化产线效率提升以及对高毛利产品的结构优化,主业的盈利能力有望从目前的低位逐步回升,为公司的战略转型提供稳定的现金流支持和安全垫。国内市场渠道拓展与品牌建设。

泰福泵业历史上是典型的出口外向型企业,受汇率和国际贸易政策影响大 。2025年公司境内收入同比大增112%,占比已近30%,显示出向“内外双循环”的战略转型已见成效 。虽然目前国内市场为抢占份额导致毛利率较低,但长期看,在中国这个庞大且统一的市场建立起品牌和渠道,将极大增强公司的经营稳定性和长期增长潜力。

进入 2026 年,公司迎来了决定性的治理层质变。公司原实控人通过协议转让 24.11% 的股权及对应表决权,将公司控制权让渡给具有深厚资本运作背景的新团队。

当前公司受困于一季度业绩的断崖式下跌,静态市盈率(PE)指标已短暂失效,市场对其定价处于极度悲观的“底部区间”。然而,新势力的入局成为了扭转局面的核心催化剂。市场普遍认为,新实控人不仅将带来管理团队的更迭与内控体系的优化,更具备极强的动机与资源协助公司在新能源配套、智慧水务等方向实现产业升级。

叠加国家近年不断加强水利基建投资、推进节能宜机高效设施,以及市场对公司水泵切入环保、乃至新能源液冷/氢能等概念的预期发酵,泰福泵业有望迎来从“周期底部修复”到“成长逻辑兑现”的戴维斯双击。未来随着可转债下修与新产业并购的实质落地,估值中枢具备充足的向上弹性。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。