凭借技术壁垒、头部客户资源与订单放量,确立国内 HBM 检测设备绝对龙头地位,深度受益 AI 算力爆发下的 HBM 产业高景气,成长动能强劲。

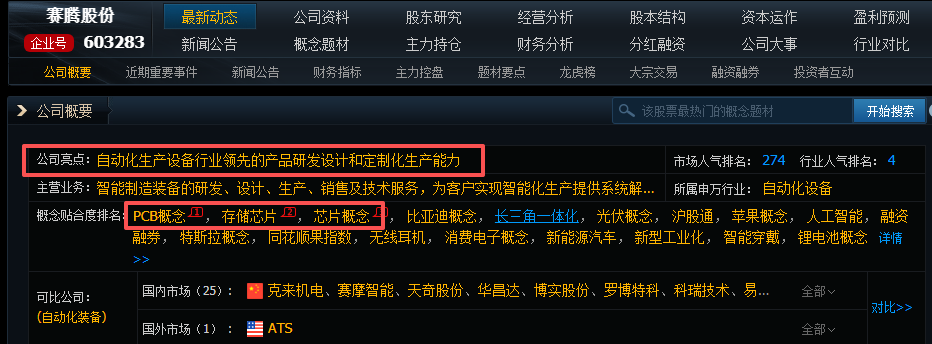

公司核心壁垒深厚,是国内唯一实现 HBM 全制程检测设备量产的企业。

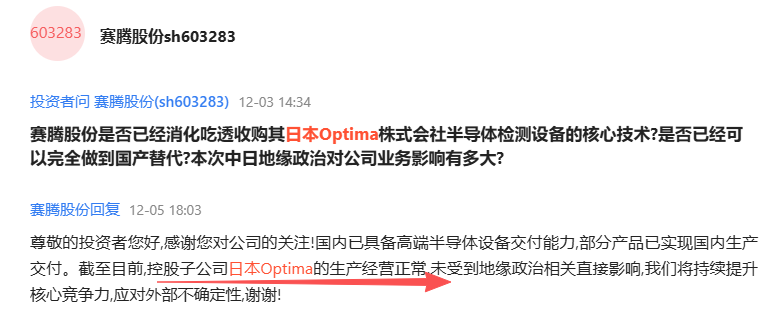

2019 年收购日本 Optima,掌握全球唯三的 HBM 全制程检测技术,打破海外垄断。

技术实力行业顶尖,检测精度达 0.1μm,可覆盖 TSV 刻蚀、微凸点、混合键合及封装后全流程,满足高端制程严苛要求。

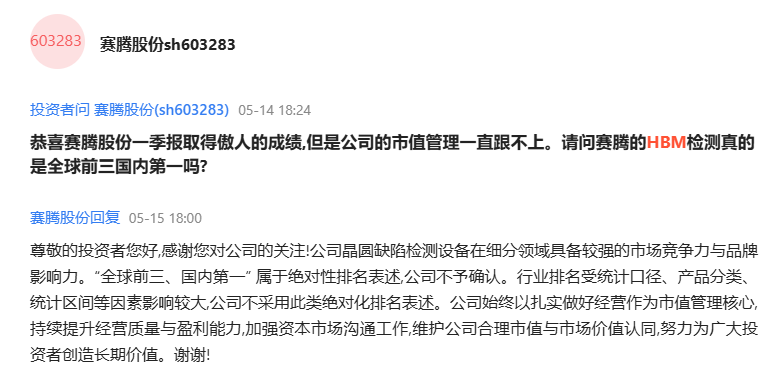

客户资源优质,订单持续落地。作为国内唯一直供三星、SK 海力士的 HBM 检测设备企业,2024 年斩获三星 37 台订单,对应合同负债 14.7 亿元。

2025 年新增订单预计超 20 亿元,伴随南浔基地投产,产能瓶颈将突破,支撑订单高效交付。

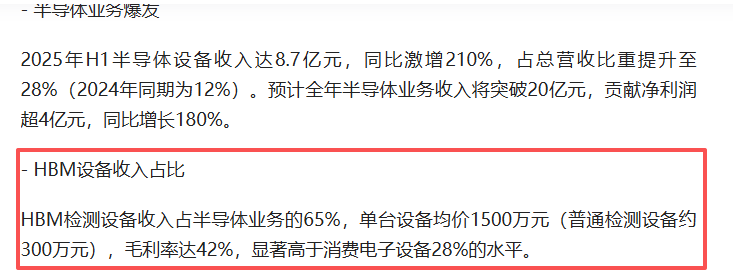

业绩进入爆发期,第二成长曲线成型。2025 年上半年,公司 HBM 业务占比超 40%,成为核心增长引擎。

尽管受消费电子业务拖累,归母净利润 1.23 亿元,但半导体高毛利业务占比提升,盈利能力持续优化。随着 HBM 订单逐步确认收入,业绩高增趋势明确。

综上,赛腾股份依托全球领先技术、国际头部客户及充沛订单,卡位 HBM 检测优质赛道,国产替代与 AI 算力需求共振下,成长空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。