传统行业转高科技通常估值拔的比较高,春兰股份正站在这样的拐点关键时刻,准备从“光站在那里”迈向“站在光里”的光明未来。

春兰股份曾是国内空调行业的领军品牌,但在传统家电与房地产主业的更迭中,公司逐渐演变为依靠投资收益驱动的“现金牛”企业。当前,在地方国资政策催化与硬科技资产注入的强烈预期下,公司迎来了重要的价值重估窗口。以下为春兰股份核心投资逻辑的深度解析。

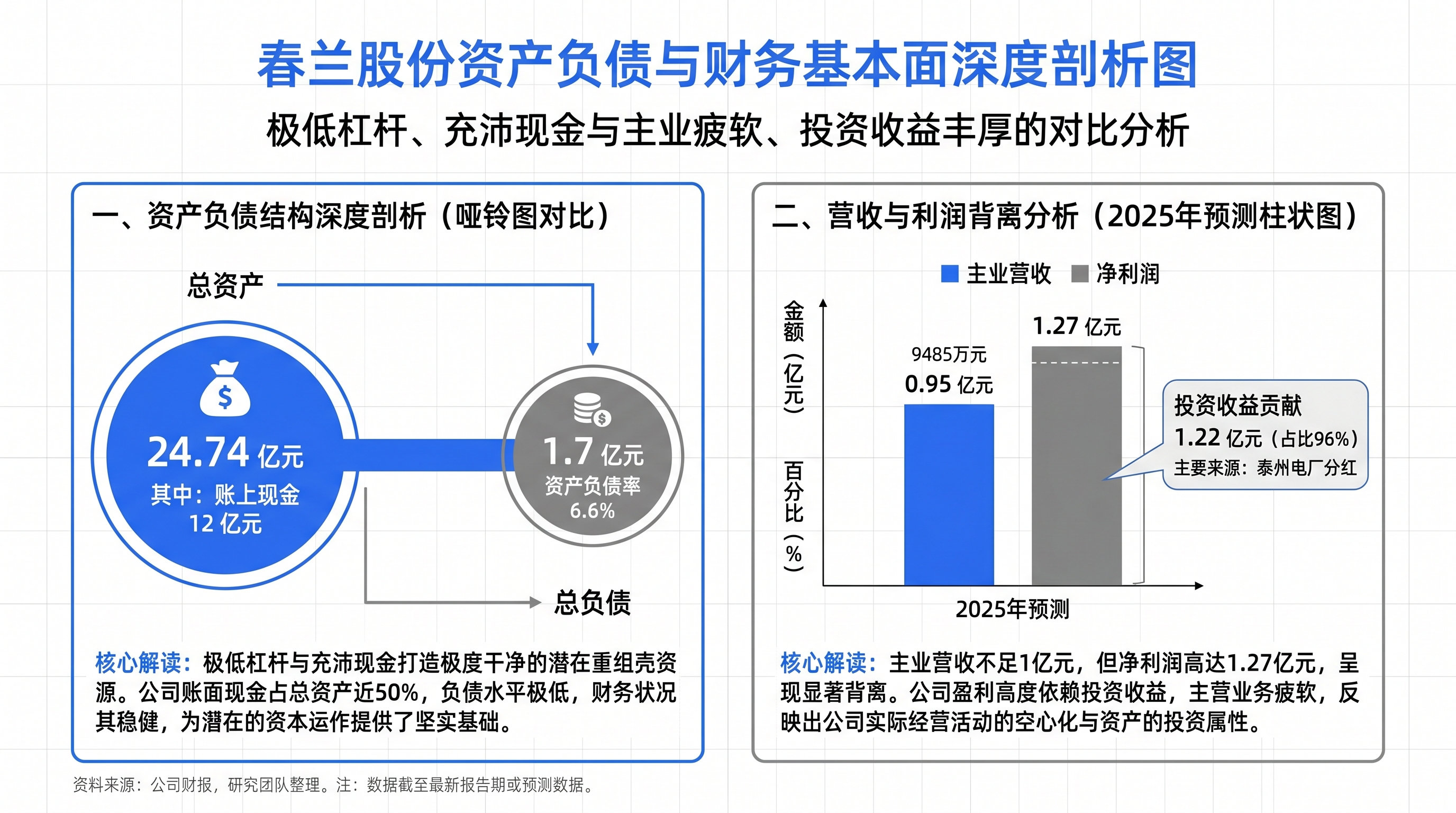

一、 财务底盘剖析:极优的资产质量与“净壳”属性春兰股份当前展现出典型的“极低杠杆+高额现金+主业微弱+高投资收益”特征,这为其后续的资本运作提供了极度干净的财务基础。

从经营数据来看,2025年公司主业表现疲软,实现营业收入约9485.86万元,但公司归母净利润却高达1.27亿元。这一背离主要归功于公司持有其他权益工具(如泰州电厂等)带来的丰厚投资收益,单项股利收入即高达1.22亿元。

在资产负债表端,春兰股份的安全边际极高。公司总资产约为24.74亿元,负债合计仅约1.7亿元,股东权益达23.04亿元。更为亮眼的是,公司账面现金高达12亿元,资产负债率仅为6.6%。极低的负债与充裕的现金流,意味着公司没有任何历史财务包袱,转型预期极为强烈。

二、 核心催化剂:地方资本政策与华芯半导体注入预期

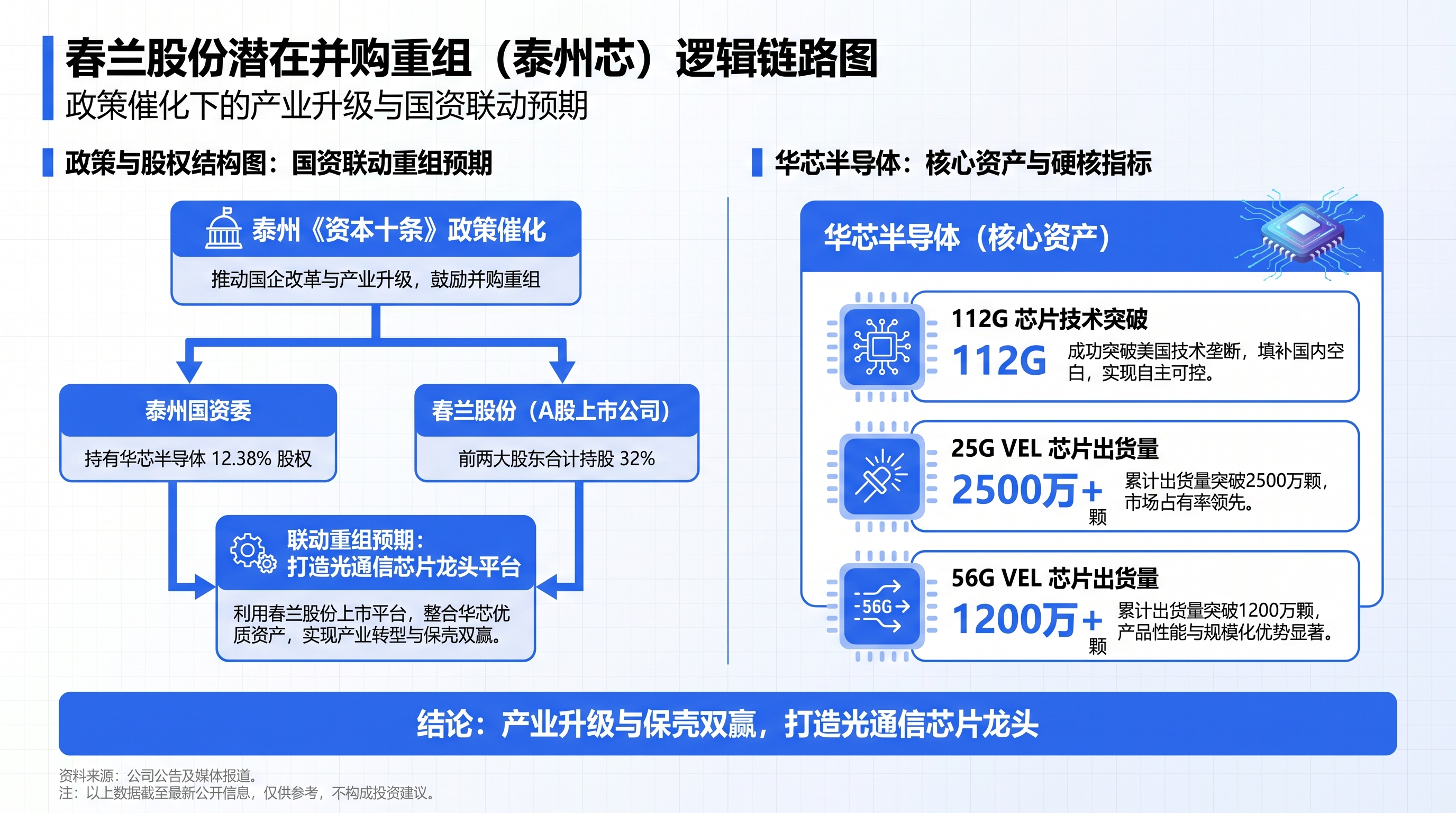

二、 核心催化剂:地方资本政策与华芯半导体注入预期推动春兰股份进入资本视野的核心动力,在于泰州市近期的资本运作导向以及优质本土科技资产的稀缺性。

泰州于近期发布了《资本十条》,明确鼓励和支持上市公司的产业升级、债务重组与兼并收购。春兰股份的前两大股东分别为春兰集团与泰州城投,合计持股比例达到32%,在地方国资的保驾护航下,其资产重组具备天然的实控人优势。

市场目前高度关注的潜在重组标的为泰州本土培育的硬科技企业——华芯半导体。泰州国资目前持有华芯半导体12.38%的股权,且华芯半导体已被正式列入2025年度上市企业培育库。其基本面具备极强的爆发力:

技术壁垒深厚:产品覆盖VEL、DFB、EML及高亮度半导体激光芯片,广泛应用于光纤通讯与数据中心。打破国际垄断:其112G芯片已通过性能测试,打破了此前全球仅一家美国企业能量产的垄断格局。出货量领先:已打入全球TOP10光模块企业供应链,其中25G VEL芯片出货量突破2500万颗,56G VEL芯片出货量1200万颗,稳居业内第一。 三、 资金流向与市场情绪共振

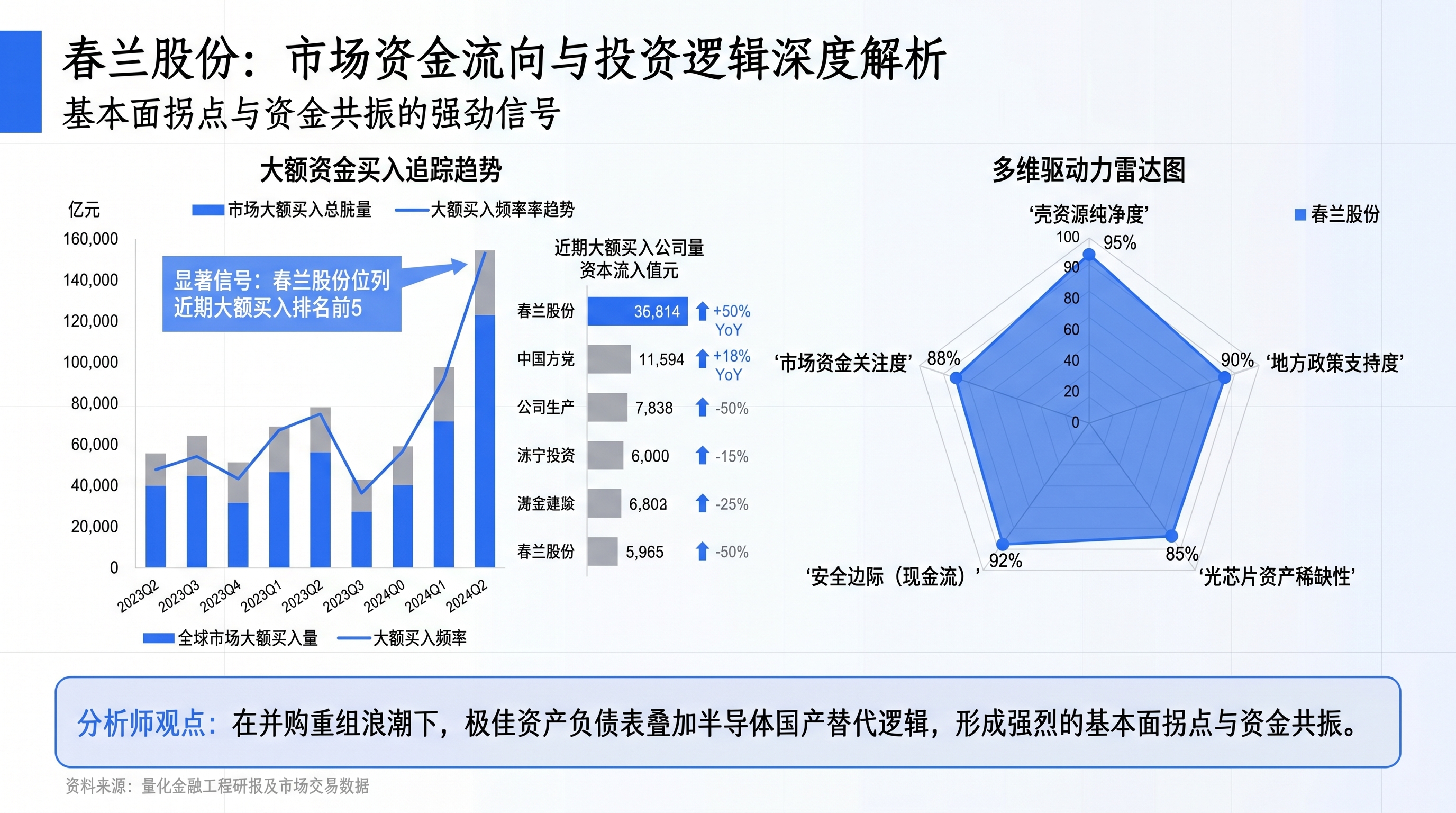

三、 资金流向与市场情绪共振基本面的潜在巨变往往会提前在交易数据中留下痕迹。当前的资金动向与游资博弈情况表明,春兰股份已经处于风口之上。

根据金融工程量化跟踪数据,在近期交易周期内,春兰股份跻身“个股大额买入跟踪”排名前5名。这一微观交易结构的变化,反映出主力资金或长线资金正在围绕其基本面拐点与重组预期进行左侧布局。

同时,在市场交流的反馈中,投资者对于春兰股份“低位壳资源转型”的逻辑形成了较强共识。资金博弈的核心聚焦于地方《资本十条》落地与半导体资产注入的确定性,这种基于基本面拐点与资本运作红利的投资主线,相较于纯粹的情绪炒作,具备更为坚实的赔率支撑。

总结:春兰股份的投资逻辑并非单纯寄托于传统主业的复苏,而是建立在“极致干净的财务底盘 + 明确

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。