一、研究背景与目标

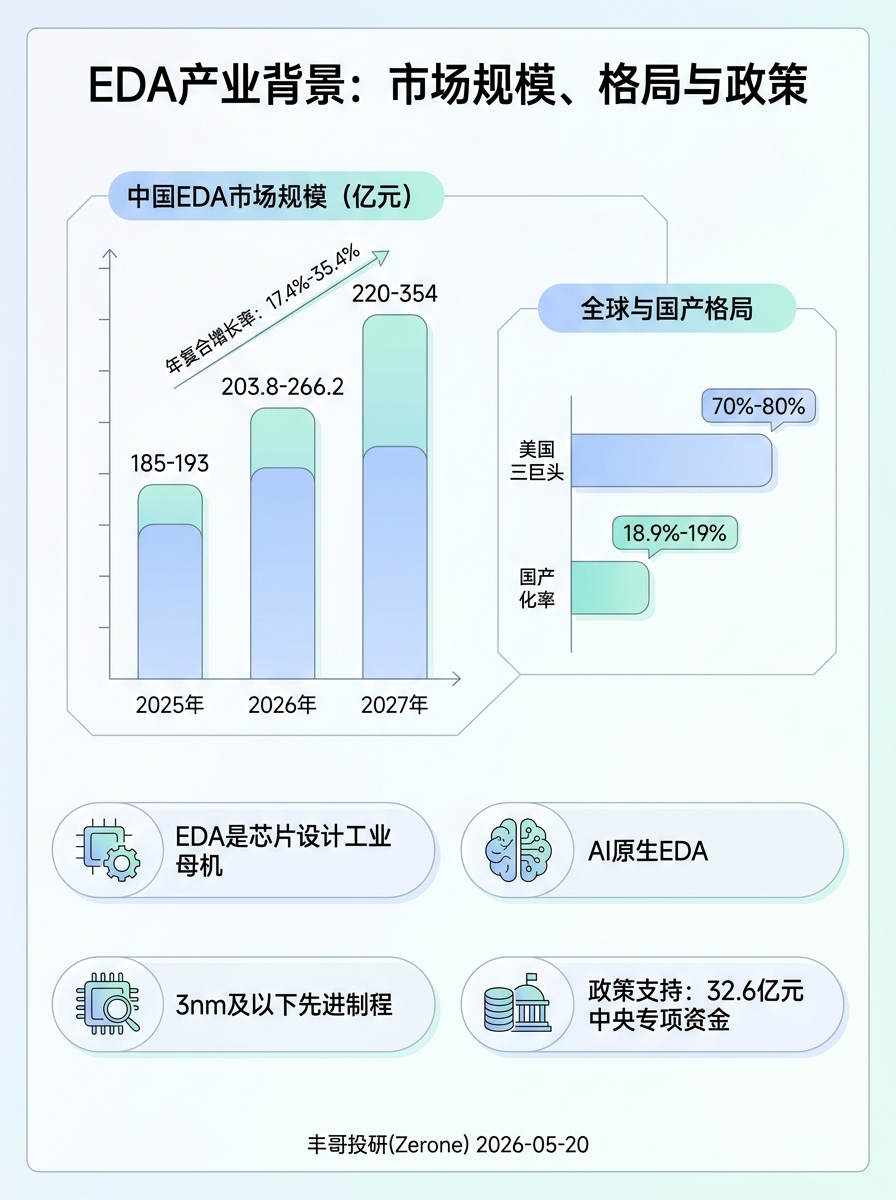

EDA(电子设计自动化)作为芯片设计的核心工具,是半导体产业链的 “工业母机”,其技术水平直接决定了一个国家在全球半导体产业中的地位。当前,美国 EDA 三巨头(Synopsys、Cadence、Siemens EDA)在中国市场占据约 70%-80% 的份额,基本处于垄断地位。在中美科技竞争加剧、海外 EDA 工具面临断供风险的背景下,国产 EDA 的自主可控成为国家战略重点。

根据最新市场数据,2025 年中国 EDA 市场规模预计达到 185-193 亿元,2026 年将增长至 203.8-266.2 亿元,年复合增长率高达 17.4%-35.4%。与此同时,国产 EDA 市场规模 2025 年达 224.3 亿元,同比增长 18.7%,增速高于全球平均增速 9.2 个百分点。在政策支持方面,“十五五” 规划纲要明确将集成电路列为战略必争领域,《集成电路产业高质量发展三年行动方案(2025-2027 年)》设立 32.6 亿元中央财政专项资金支持 EDA 工具全流程自主可控。

本报告聚焦 A 股市场中核心 EDA 上市公司,通过对其财务表现、技术实力、市场地位的深入分析,为投资者提供专业的投资价值判断。

二、A 股 EDA 产业链格局与头部企业筛选

2.1 A 股 EDA 产业链整体格局

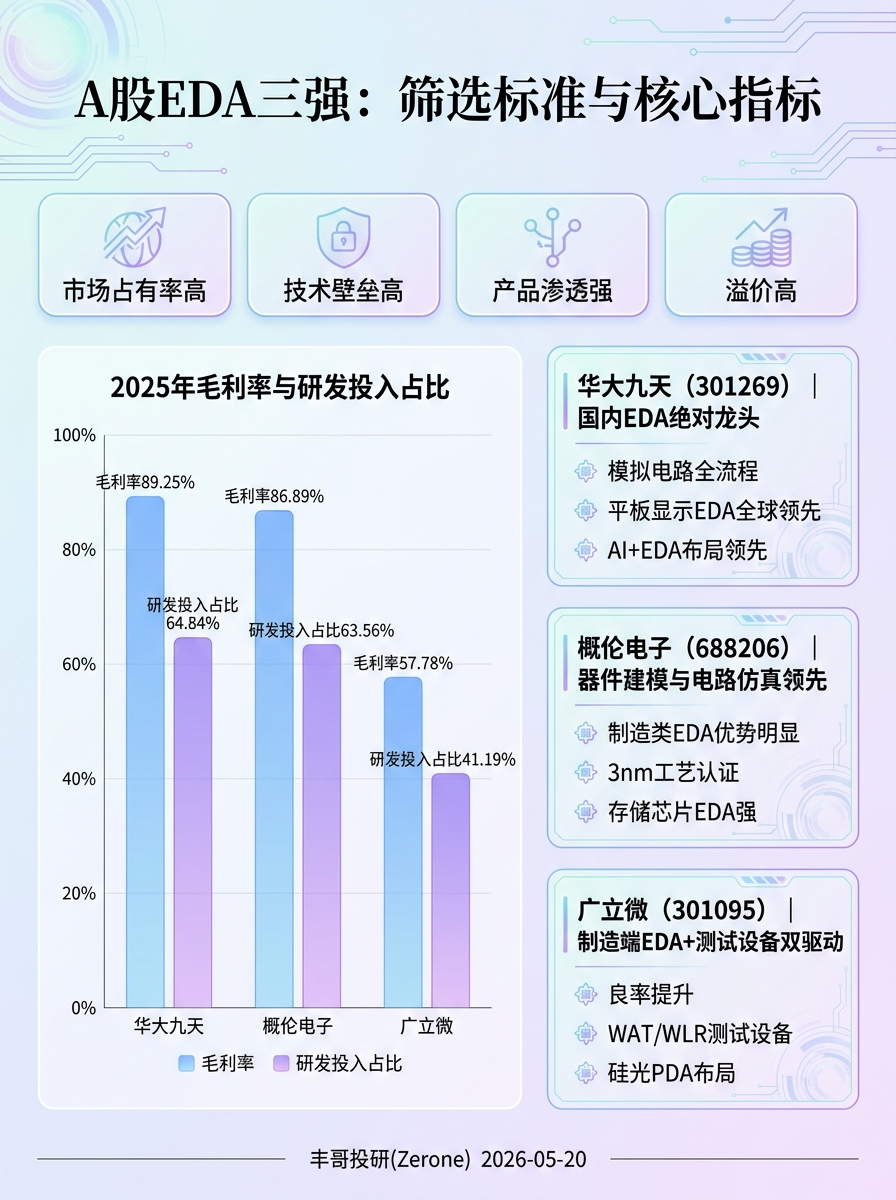

目前 A 股市场真正具备 EDA 核心技术和产品的上市公司主要有三家纯 EDA 企业:华大九天(301269)、概伦电子(688206)和广立微(301095)。此外,还有一些 EDA 相关企业,如安路科技(688107,主营 FPGA 芯片及配套 EDA 软件)、芯原股份(688521,EDA IP + 工具协同)等。

从产业链布局看,这三家核心企业呈现差异化竞争格局:

· 华大九天:国内规模最大、产品线最全的 EDA 企业,是国内唯一能够提供模拟电路设计全流程 EDA 工具系统的本土企业

· 概伦电子:国内首家 EDA 上市公司,专注于器件建模与电路仿真领域,在制造类 EDA 工具方面具有显著优势

· 广立微:专注晶圆级电性测试与成品率提升,走 “软硬结合” 路线,是唯一能够通过 “设备采集数据 + 软件分析数据” 形成完整闭环的企业

2.2 头部企业筛选标准与结果基于用户提出的四个 “高” 维度,我们建立了如下筛选标准:

市场占有率高:在细分 EDA 领域市占率超过 10%,或在特定应用场景占据领先地位

技术壁垒高:研发投入占营收比例超过 40%,拥有核心专利技术,产品通过国际认证

产品渗透强:客户覆盖国内外头部晶圆厂和设计公司,产品在先进制程中得到验证

溢价高:毛利率超过 50%,产品定价具有竞争力

根据上述标准,三家核心 EDA 企业全部符合筛选条件,且各具特色:

企业名称

股票代码

市场地位

核心优势

毛利率

研发投入占比

301269

国内 EDA 绝对龙头

模拟电路全流程、平板显示 EDA 全球垄断

89.25%

64.84%

688206

器件建模全球领先

器件建模、存储芯片 EDA

86.89%

63.56%

301095

制造端 EDA + 测试设备双驱动

良率优化、硅光设计

57.78%

41.19%

三、核心上市公司深度分析

3.1 华大九天(301269):国产 EDA 绝对龙头3.1.1 业务结构与技术实力

华大九天是国内规模最大、产品线最完整、综合技术实力最强的 EDA 企业,市场份额稳居本土 EDA 企业首位。公司业务结构呈现 “四大成熟基本盘 + 三大攻坚增长极” 的格局:

四大成熟基本盘:

· 模拟电路设计全流程 EDA:国内市占率 55%-60%,国内唯一实现 28nm 全流程量产覆盖的本土企业,技术可对标国际巨头

· 平板显示电路设计 EDA:全球垄断地位,国内市占率 90%+,覆盖京东方、TCL 华星等头部客户

· 存储电路设计全流程 EDA:国内唯一能支撑超大规模 Flash/DRAM 量产的全流程方案,已通过长江存储等头部企业验证

· 射频电路设计 EDA:国内少数实现全流程覆盖的企业,已适配 5G/6G 通信标准

三大攻坚增长极:

· 数字电路设计 EDA:最大增量市场,当前已覆盖数字设计 80% 核心环节,2025 年发布 Andes 2.0 平台、Hima 系列仿真 / 时序分析工具

· 先进封装 / 3DIC/Chiplet EDA:适配 AI 芯片、HBM 高速增长需求,全球首发 Storm 自动布线 + Argus PKG 物理验证平台

· AI+EDA 融合:国内最早将 AI 大模型融入 EDA 全流程的企业,AI 相关收入同比增长超 100%

在技术壁垒方面,华大九天拥有国内 EDA 行业最完整的专利体系。截至 2025 年 12 月 31 日,公司已获得授权专利 402 项和已登记软件著作权 186 项。核心技术团队平均在 EDA 行业深耕 30 年以上,研发人员占公司总人数的 75%。

3.1.2 财务表现分析根据华大九天 2025 年年报,公司财务表现呈现以下特征:

财务指标

2025 年

2024 年

同比变化

备注

营业收入

13.25 亿元

12.22 亿元

+8.40%

稳健增长

归母净利润

6,098.35 万元

1.09 亿元

-44.30%

受研发投入影响

扣非归母净利润

-980.26 万元

-5,706.77 万元

减亏 82.82%

经营改善

毛利率

89.25%

93.31%

-4.35pp

仍处行业高位

净利率

4.6%

8.96%

-48.62pp

研发投入加大

ROE

1.19%

2.24%

-1.05pp

资产规模扩大

研发投入

8.59 亿元

7.53 亿元

+14.08%

占营收 64.84%

经营现金流

5.61 亿元

-0.52 亿元

+1182.82%

大幅改善

关键财务特征分析:

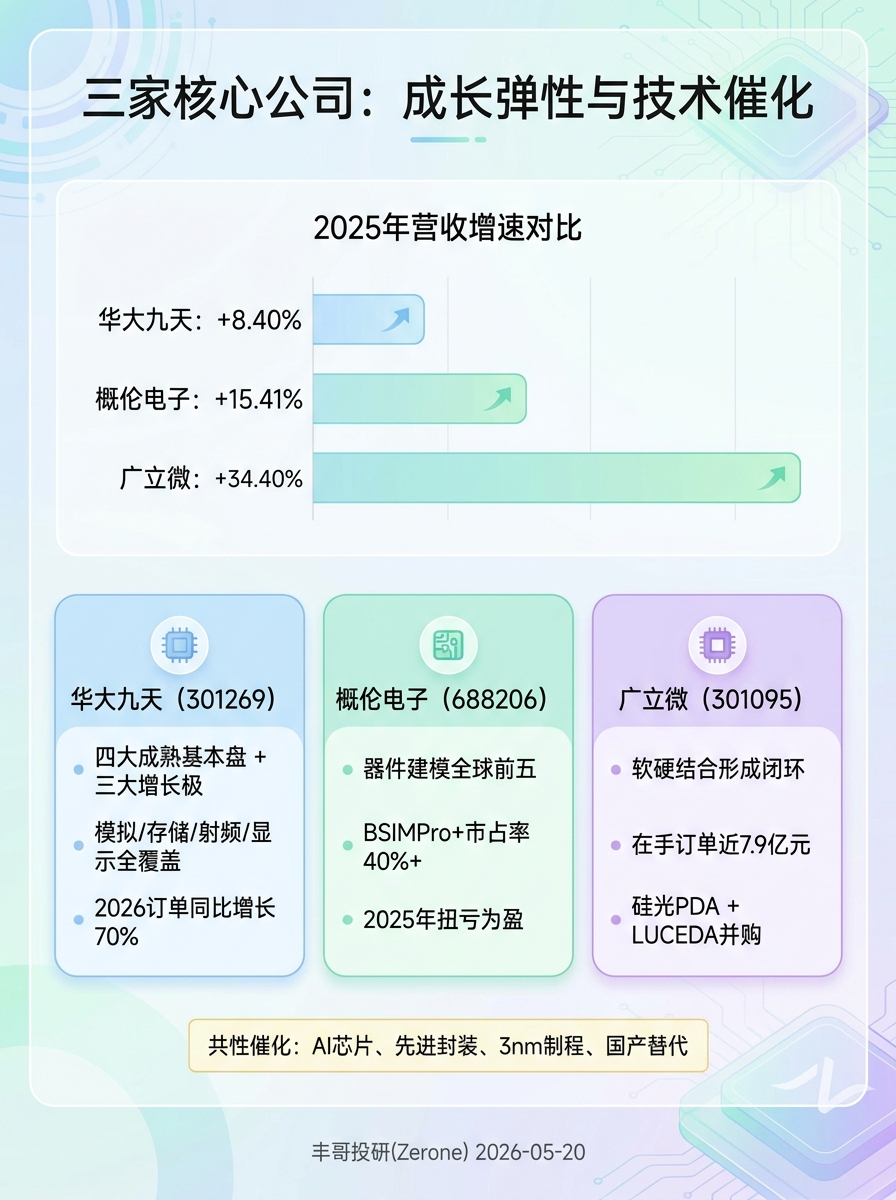

1. 营收稳健增长:2025 年营收 13.25 亿元,同比增长 8.40%,显示公司业务基础稳固

2. 研发投入巨大:研发费用 8.59 亿元,占营收比例高达 64.84%,2025 年一季度这一比例更是达到 74.86%

3. 毛利率领先行业:89.25% 的毛利率虽较 2024 年有所下降,但仍远高于行业平均水平,其中 EDA 软件销售毛利率长期维持在 100%

4. 现金流大幅改善:经营活动现金流净额 5.61 亿元,同比增长 1182.82%,反映主营业务盈利能力强

3.1.3 市场地位与竞争优势华大九天的市场地位体现在多个维度:

市场份额领先:2025 年在中国 EDA 市场份额排名第四(6%),是国产厂商中份额最高的。在细分领域,模拟电路设计 EDA 国内市占率 55%-60%,平板显示 EDA 全球市占率超 90%

技术壁垒极高:

· 国内唯一可实现光电协同设计 + 多物理场联合仿真的 EDA 厂商

· WaveDesigner 平台在紧凑型弯曲波导仿真精度(±0.15dB)优于国际竞品

· 模拟全流程工具通过了 ISO 26262 等国际安全标准认证,可支撑最高 ASIL D 级别的芯片设计

客户资源优质:客户包括海思、中芯国际、三星等全球头部企业。2025 年新增订单同比增长超 80%,国内主流 AI 芯片设计公司都成为其客户

订单增长强劲:2026 年订单同比增长 70%,与中芯国际、寒武纪、海光信息等头部企业签订长期合作协议,订单能见度超 2 年

3.2 概伦电子(688206):器件建模与电路仿真领域全球领先3.2.1 业务结构与技术实力概伦电子是国内首家 EDA 上市公司,专注于器件建模与电路仿真领域,在全球该领域的市场份额能排进前五。公司采用 “制造端深度” 弥补 “设计端广度” 的差异化竞争策略,通过绑定台积电、三星等国际巨头构建护城河。

核心产品布局:

· 制造类 EDA:涵盖从 SPICE 模型、PDK 套件到标准单元库开发各阶段的十多款 EDA 产品,全球市占率 26%

· 设计类 EDA:涵盖模拟、存储、射频、化合物、面板等领域的全定制电路设计,在存储芯片 EDA 领域处于垄断地位

· 半导体器件特性测试系统:与 EDA 产品软硬件协同,全面覆盖半导体器件电学特性测试、噪声特性测试等领域

技术突破与认证:

· 器件建模工具获得台积电 3nm 工艺认证,是国内唯一进入三星先进工艺量产线的 EDA 工具

· 支持 7nm/5nm/3nm 等先进工艺节点和 FinFET、FD-SOI 等各类半导体工艺路线

· BSIMPro + 器件建模工具全球市占率 40%+,是台积电、三星、中芯国际的标配

3.2.2 财务表现分析根据概伦电子 2025 年年报,公司财务表现呈现以下特征:

财务指标

2025 年

2024 年

同比变化

备注

营业收入

4.84 亿元

4.19 亿元

+15.41%

稳健增长

归母净利润

3,424.32 万元

-9,597.08 万元

扭亏为盈

经营显著改善

扣非归母净利润

-5,956.76 万元

-8,948.67 万元

减亏 33.43%

主业仍亏损

毛利率

86.89%

86.17%

+0.84pp

保持高位

净利率

7.0%

-22.95%

+30.0pp

大幅提升

ROE

1.74%

-4.78%

+6.52pp

盈利能力恢复

研发投入

3.08 亿元

2.72 亿元

+13.31%

占营收 63.56%

经营现金流

1.38 亿元

-0.47 亿元

+395.23%

大幅改善

关键财务特征分析:

1. 业绩扭亏为盈:2025 年实现归母净利润 3,424.32 万元,较 2024 年的 - 9,597.08 万元增加 1.30 亿元,实现扭亏为盈

2. 毛利率稳定:86.89% 的毛利率较上年略有上升,远高于行业平均的 41.33%

3. 研发投入持续:研发费用 3.08 亿元,占营收比例 63.56%,保持高强度研发投入

4. 现金流改善:经营活动现金流净额 1.38 亿元,同比增长 395.23%,财务状况明显好转

3.2.3 市场地位与竞争优势概伦电子的核心竞争优势体现在:

全球市场地位领先:

· 器件建模工具全球市占率 26%,在该领域排名全球前五

· 是三星、SK 海力士、美光(全球存储 73% 份额)唯一国产 EDA 供应商

· 客户涵盖台积电、三星、联电、格芯、中芯国际等全球前十大晶圆代工厂中的九家

技术壁垒突出:

· 拥有 DTCO(设计工艺协同优化)核心技术,在 5G 射频芯片领域市场份额突破 15%

· 2025 年 7 月,上海国资战略入股 10 亿元,重点支持 7nm 以下先进制程工具研发

· 累计获得各类有效知识产权 300 余项,包括发明专利、实用新型专利及软件著作权等

订单增长强劲:2025 年上半年新签订单持续增长,EDA 授权业务及技术开发解决方案业务收入均实现增长

3.3 广立微(301095):制造端 EDA 与测试设备双轮驱动3.3.1 业务结构与技术实力广立微是国内半导体良率提升领域的绝对龙头,走 “软硬结合” 的差异化路线,是唯一能够通过 “设备采集数据 + 软件分析数据” 形成完整闭环的企业。

核心产品体系:

· EDA 软件:包括测试芯片设计 EDA(SmtCell、TCMagic、ATCompiler 等)、可制造性设计(DFM)EDA 软件

· 晶圆级电性测试设备:WAT、WLR 测试设备以及上游配件,打破了美国 Keysight 等海外企业的长期垄断

· 半导体大数据分析与管理系统:技术水平领先的离线系统,持续研发在线系统

· 光子设计自动化(PDA)软件:通过收购 LUCEDA 布局硅光设计技术,IPKISS 平台可实现参数化设计

技术突破与创新:

· 良率方案在国内新增先进工艺项目中市占率领先,成功拓展存算一体、Fabless 等新客户群

· 2025 年完成对全球硅光设计自动化领军企业 LUCEDA NV 的收购,切入硅光 PDA 赛道

· 大数软件首次实现海外销售突破,DFT 工具、DFM 工具达到行业领先水平

3.3.2 财务表现分析根据广立微 2025 年年报,公司财务表现呈现以下特征:

财务指标

2025 年

2024 年

同比变化

备注

营业收入

7.35 亿元

5.47 亿元

+34.40%

高速增长

归母净利润

8,868.80 万元

8,026.85 万元

+10.49%

稳健增长

扣非归母净利润

4,363.98 万元

5,842.03 万元

-25.30%

主业盈利能力下降

毛利率

57.78%

61.90%

-4.12pp

有所下降

净利率

11.88%

14.68%

-2.80pp

仍处合理水平

ROE

2.78%

2.55%

+0.23pp

略有提升

研发投入

3.03 亿元

2.77 亿元

+9.48%

占营收 41.19%

经营现金流

-1.22 亿元

0.47 亿元

-359.65%

季节性影响

关键财务特征分析:

1. 营收高速增长:2025 年营收 7.35 亿元,同比增长 34.40%,增速在三家公司中最快

2. 盈利能力稳定:归母净利润 8,868.80 万元,同比增长 10.49%,保持稳健增长

3. 毛利率有所下降:57.78% 的毛利率较上年下降 4.12 个百分点,主要受产品结构变化影响

4. 研发投入持续:研发费用 3.03 亿元,占营收比例 41.19%,研发支出资本化金额为 0

5. 现金流波动:经营活动现金流净额 - 1.22 亿元,主要受客户验收节点的季节性影响

3.3.3 市场地位与竞争优势广立微的核心竞争优势体现在:

客户资源优质:

· 客户包括三星、SK 海力士、华虹、中芯国际等全球排名前十的芯片大厂

· 2025 年前五大客户销售占比为 72.37%,客户粘性强

· 产品成功应用于 180nm~3nm 工艺技术节点,在中芯国际、华虹集团、三星电子等取得突破

订单增长强劲:

· 在手订单从 2024 年底的 4.3 亿元增长至 2025 年底的近 6.5 亿元,增幅约 50%

· 到 2026 年一季度末,在手订单已接近 7.9 亿元

· 2025 年上半年新签订单 4.96 亿元,同比增长 50%

技术壁垒与并购整合:

· 拥有软硬结合的差异化能力,形成 DFT、DFM、大数据分析等 EDA 软件与 WAT 测试设备高度协同的业务闭环

· 收购 LUCEDA 切入硅光 PDA 领域,2025 年并表收入 168.26 万欧元,具有长期战略价值

· 与浙江大学共建 “硅光技术及量测装备联合研发中心”,将晶圆级硅光测试设备及良率提升方案作为重点攻关方向

四、行业趋势与投资价值判断4.1 全球 EDA 行业发展趋势AI 技术驱动行业变革:AI 技术已成为 EDA 行业变革的核心驱动力,正在从 “辅助工具” 向 “核心引擎” 转变,推动 EDA 设计范式从传统 CAD 向 AI 原生范式演进。物理信息神经网络(PINN)技术大幅提升模拟 / 混合信号芯片的设计精度,可减少 90% 以上的 SPICE 模拟次数,助力模拟 IC 设计效率翻倍。

先进制程推动工具升级:随着半导体制造工艺向 3nm 及以下先进节点演进,GAAFET 等新型工艺带来新的物理效应与设计挑战,对 EDA 工具的精度和效率提出更高要求。3nm 及以下先进制程节点,重点优化设计复杂度、PPA 权衡与良率风险管控,成为 AI EDA 工具的核心竞争力。

产业整合加速:展望本土 EDA 的未来,并购整合与生态协同成为行业共识,技术趋势聚焦 AI、3DIC、DTCO/STCO 等方向,头部企业与细分领域 “隐形冠军” 的共生格局逐渐清晰。

4.2 中国 EDA 市场机遇与挑战市场规模快速增长:根据多家机构预测,中国 EDA 市场正处于高速增长期:

· 2025 年市场规模:185-193 亿元

· 2026 年市场规模:203.8-266.2 亿元

· 2027 年市场规模:预计突破 220-354 亿元

· 年复合增长率:17.4%-35.4%,显著高于全球 7.84% 的增速

国产替代进程加速:

· 国产化率从 2021 年的 11% 提升至 2025 年的 18.9%-19%

· 2025 年国产 EDA 工具在成熟工艺(28nm 及以上)设计项目中的渗透率达 36.8%,2026 年一季度进一步升至 42.5%

· 模拟电路、制造测试类工具国产化率已突破 40% 和 25%,但数字后端工具仍不足 20%

政策支持力度空前:

· “十五五” 规划纲要明确提出聚焦集成电路等战略必争领域,实施关键核心技术攻关

· 《集成电路产业高质量发展三年行动方案(2025-2027 年)》设立 32.6 亿元中央财政专项资金,将 EDA 工具全流程自主可控列为卡脖子技术攻关第一优先级

· 2025 年政府密集出台 12 项专项政策文件,科技部 EDA 基础软件与关键算法专项立项 47 个,总经费 9.8 亿元

4.3 投资建议与展望

短期投资策略(6-12 个月):建议重点关注华大九天和概伦电子。华大九天作为国产 EDA 绝对龙头,随着数字 EDA 核心工具落地,有望迎来估值与业绩双升;概伦电子 2025 年实现扭亏为盈,业绩拐点已经确立,且在器件建模领域的全球领先地位稳固。

中长期投资策略(1-3 年):三家企业均具备长期投资价值。华大九天 2027 年有望实现数字 EDA 全流程贯通,打开百亿级市场空间;概伦电子通过并购整合完善 EDA+IP 生态,有望复制 Synopsys 的成长路径;广立微凭借软硬结合的独特模式和硅光技术布局,在制造端 EDA 领域的领先地位将进一步巩固。

风险提示:

1. 技术研发风险:EDA 技术难度大,研发周期长,存在技术突破不及预期的风险

2. 市场竞争风险:国际巨头可能通过降价等手段打压国产 EDA 企业

3. 客户集中度风险:三家企业对头部客户依赖度较高

4. 政策变化风险:国产化政策的持续性和力度可能影响行业发展

五、结论与投资建议通过对 A 股 EDA 产业链核心上市公司的深入分析,我们得出以下核心结论:

行业格局清晰:A 股 EDA 产业链形成了以华大九天、概伦电子、广立微为核心的三强格局,三家企业在各自细分领域均占据领先地位,且呈现差异化竞争态势。

财务表现分化:

· 华大九天:营收稳健增长,研发投入巨大,现金流大幅改善,毛利率行业最高

· 概伦电子:2025 年实现扭亏为盈,业绩拐点确立,毛利率保持高位

· 广立微:营收增速最快,订单充足,但毛利率相对较低

成长逻辑明确:在国产替代加速、政策支持加码、下游需求爆发的三重驱动下,三家企业均具备强劲的成长动力。特别是在 AI 芯片、先进封装、汽车电子等新兴应用领域的布局,为企业打开了广阔的成长空间。

投资价值凸显:综合考虑市场地位、技术实力、财务表现和成长前景,华大九天最具投资价值,建议作为 EDA 板块的核心配置;概伦电子和广立微作为细分领域龙头,同样值得重点关注。

展望未来,随着国产 EDA 从 “能用” 走向 “好用”,从 “点工具突破” 迈向 “全流程贯通”,A 股 EDA 企业有望迎来黄金发展期。对于投资者而言,当前正是布局国产 EDA 龙头企业的战略机遇期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。