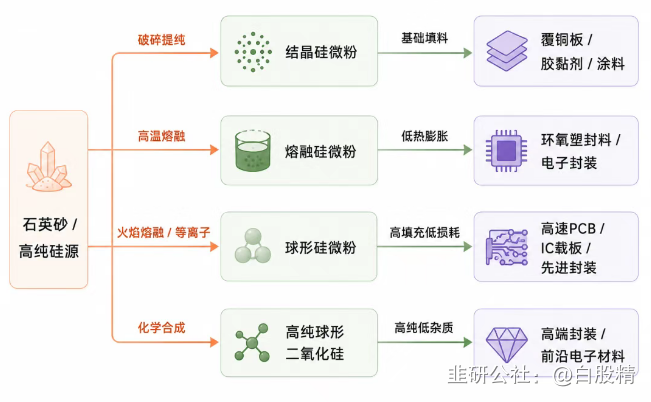

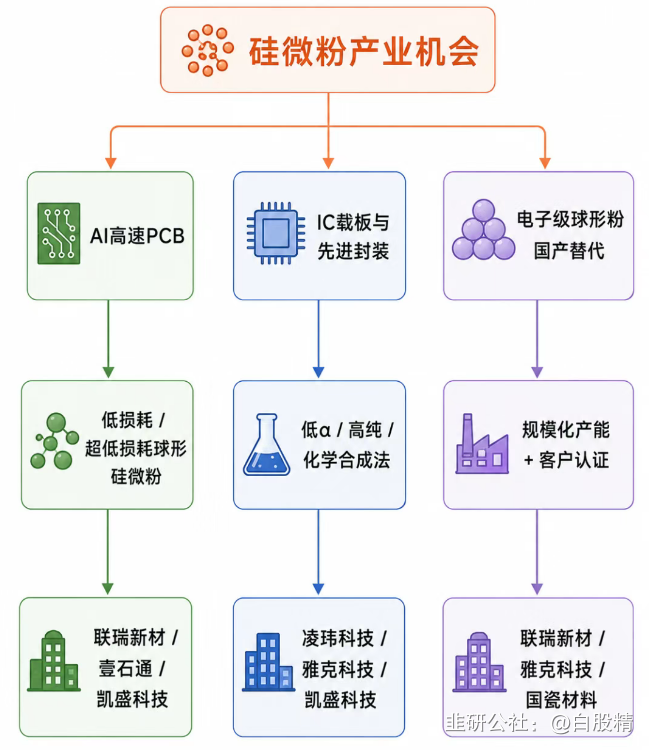

壹石通(688733):以公司现有球形硅微粉为基础,通过复配、表面处理及混合工艺等,以环氧树脂为基体进行性能评估,为下游客户端提供高性能产品。

壹石通(688733):高纯石英砂 → 球形硅微粉 → 生益科技 / 南亚新材(CCL) → 高端 PCB(5G/AI 服务器)。

壹石通(688733):PCB/HBM 产业链隐形龙头,双轮驱动成长

在 AI 算力与高速通信产业爆发浪潮下,壹石通(688733)凭借材料技术壁垒,深度绑定 PCB 与 HBM 两大高景气赛道,构建 “PCB 基本盘稳固 + HBM 第二曲线爆发” 的双轮驱动格局,成为产业链核心隐形龙头。

前瞻布局上游核心材料,打通远期成长链路:自产人工合成高纯石英砂→电子布 / 玻纤布→CCL→PCB。公司 2 万吨 / 年 5N 级合成石英砂产能 2026 年小批量出货,除光伏应用外,重点推进半导体石英棒、电子玻纤布用石英材料验证,未来将实现 PCB 上游材料自主可控,进一步巩固产业链话语权。

HBM 赛道卡位核心材料,打开估值天花板:作为国内唯一、全球第三能量产 HBM 级 Low-α 射线球形氧化铝的企业,产品可解决 HBM 芯片 α 射线软错误难题,技术指标达国际领先水平。200 吨产线已通过 SK 海力士验证,2026 年产能扩至 1000 吨,深度绑定全球 HBM 头部供应链,充分受益 HBM3E 迭代与 AI 算力存储需求爆发。

当前,AI 服务器 PCB 与 HBM 产业进入高速增长期,上游材料量价齐升。壹石通凭借 PCB 成熟业务锁定业绩,依托合成石英砂与 HBM 材料布局抢占未来红利,技术、客户、产能三重壁垒构筑核心竞争力。作为 PCB/HBM 产业链隐形龙头,公司双轮驱动成长逻辑明确,有望持续受益行业高景气,实现业绩与估值双重提升。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。