看 mSAP 扩产,第一眼很容易盯住 PCB 厂。

谁扩得快,谁多拿订单,听起来最直接。但这轮更早绷紧的地方,可能不在 PCB 厂本身,而在它前面的材料和设备。

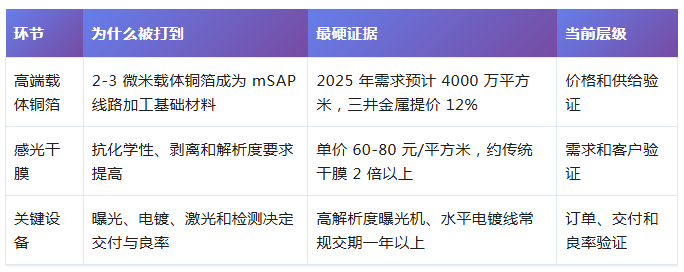

几个信号已经摆出来了:高端 mSAP 复杂制程良率低至

50%-55%;高解析度曝光机和水平电镀线,常规交期在

一年以上;高端载体铜箔已经出现海外龙头提价

12%;mSAP 专用感光干膜单价也到了传统干膜的

2 倍以上。

把它看成“下游扩产、上游顺手多卖货”,会漏掉关键差别。

线宽、孔径、剥离和良率同时收紧后,上游材料和设备会先决定产线能不能顺利爬坡。

铜箔管底层加工边界,干膜管线路能不能稳定转移,设备管产线什么时候交付、良率什么时候爬起来。任何一环慢了,整条扩产链都会被拖住。

mSAP扩产,先卡住的不是谁多建厂

1.6T 光模块把 PCB 制造往更窄线路、更小孔径上推。

传统 Tenting 工艺线宽线距通常在 50-75 微米。就算靠减薄铜箔继续往下压,也只是勉强到 40-50 微米。mSAP 的价值,是把线宽线距继续推进到 25-40 微米。

放到 1.6T 场景里,要求更具体:PCB 线宽线距被压到 25 微米,散热孔从常规 100 微米缩到 50-60 微米,极限甚至要求 50 微米。

这不是多买几台通用设备就能解决的变化。

线路更细、孔径更小之后,材料解析度、剥离控制、电镀精度、激光微孔和检测稳定性都要重新抬高。

看这一轮扩产,建厂公告只能算起点。真正到放量阶段,薄铜得稳定供,干膜得撑住更细线路,设备也要按期到场,把良率拉起来。

因此更该盯住扩产前面的几道约束:高端载体铜箔、感光干膜和关键设备。

线宽和孔径下去后,材料要求先上来

材料端的变化最直接。

mSAP 线路加工需要 2-3 微米载体铜箔。到了这个级别,铜箔就不是普通配套耗材了,而是精细线路能不能稳定成形的底座。

铜箔越薄,线路越细,对表面稳定性、剥离和后续加工配合的要求就越高。

这一步很快会落到供给和价格上。全球高端载体铜箔需求预计 2025 年达到 4000 万平方米,海外龙头产能利用率已经不低,还出现了 12% 的提价信号。

薄铜不是订单一来就能立刻补齐的普通材料。供给能力、客户验证和价格承接,都会影响放量节奏。

感光干膜的变化接在后面。

线宽线距下探后,干膜要扛住更高的抗化学性、解析度和剥离要求。过去只要回答“能不能覆盖”,到了 mSAP 里,就要回答“能不能把 25 微米级线路稳定做出来”。

这也是专用干膜单价能到 60-80 元/平方米、约为传统干膜 2 倍以上的原因。

mSAP 扩产对材料的拉动,其实分两层:一层是高端 PCB 和类载板需求增加,带来用量;另一层是规格升级,带来单价。

只看需求增量,会漏掉材料门槛;只看单价,又会忽略客户导入和量产稳定性还要继续验证。

三个约束位,不是一种兑现节奏

载体铜箔、感光干膜和关键设备都受益于 mSAP,但它们不是同一种兑现方式。

铜箔先看供给和价格,干膜看解析度和消耗量,设备更像扩产节奏的阀门。

如果把三个环节混在一起,只会变成一句泛泛的“上游受益”。拆开看,才能分清谁先被定价,谁还在验证,谁决定扩产速度。

这张表的重点,不是名单多不多,而是谁先进入兑现顺序。

材料端的供需紧张和价格信号会更早被看见;设备端更偏向回答“产能到底能不能按时做出来”。

至于最后能不能放大到收入和利润,还要继续看客户验证、设备交付以及良率爬坡。

后面看公司,也最好沿着这三种约束去拆。只问“是不是沾边”,很容易看偏。

哪些公司对应这些约束位?

方邦股份对应的是高端载体铜箔。

全球高端载体铜箔需求预计 2025 年达到 4000 万平方米,三井金属产能利用率为 71%,并在 2026 年 3 月底提价 12%。

在这个背景下,方邦扩产后月产能达到 40 万平方米,年化最高可达 720 万平方米。

放在这条链里,方邦的核心不是“电子材料平台”故事,而是高端载体铜箔能否接住薄铜、剥离和供给紧张。后续更该看客户验证、产能利用率和价格承接。

福斯特对应的是感光干膜。

mSAP 专用干膜的核心变化,不是多了一类耗材,而是高解析度、抗化学性和剥离要求提高后,材料单价和需求量一起变了。

专用干膜年需求量达 2.5-3 亿平方米,年复合增速超过 30%;福斯特凭借高精度涂布设备实现年产能超过 2 亿平方米。

后面更关键的是,高端干膜导入节奏和价格维持能力,能不能支撑“25 微米级线路稳定转移”。

帝尔激光对应的是微孔和精密加工。

1.6T 场景把散热孔推到 50-60 微米,极限甚至到 50 微米。激光打孔就不只是一般加工环节,而会变成良率变量。

激光打孔相关公司包括大族数控、帝尔激光、英诺激光。帝尔的看点不是泛激光设备,而是客户扩产订单、设备验证和交付节奏能否跟上微孔加工。

东威科技对应的是沉铜电镀和水平电镀设备。

mSAP 减少侧蚀,但并不降低电镀难度,反而要求更高的沉铜、电镀均匀性和稳定性。

沉铜电镀设备由东威科技等覆盖,东威科技订单已处于饱和状态。接下来要看订单排产能否转为交付收入,也要看设备进入产线后,能不能帮助良率稳定。

这四家公司放在一起,不是为了列一个股票名单。

它们只是四个环节的代表样本:铜箔看供给价格,干膜看规格和用量,激光看微孔加工,电镀看扩产交付。

它们共同指向同一件事:mSAP 扩产正在把上游约束从后台推到前台。不能对应到具体约束位的公司,就不该被硬塞进这条主线。

后面盯扩产,也要盯验证和交付

现在还不能直接写成收入利润已经落地。

提价、扩产、订单饱和和交期拉长,说明约束已经出现;但从需求到兑现,中间还隔着客户验证、设备交付、参数调试和良率稳定。

这层边界要先摆清楚。否则很容易从“约束位前移”,滑成“业绩已经兑现”。

高端 mSAP 从建厂到大客户打样、内部参数调试及良率稳定,至少需要 2 年以上;老牌大厂扩产后实现规模化放量,也要经历 1 年至 1.5 年调试期。

这意味着,材料和设备的机会不能只看一次公告。

后面要持续跟踪三类信号:mSAP 扩产是否继续推进;载体铜箔和感光干膜的客户导入及价格是否维持;关键设备交付周期和良率爬坡是否改善。

如果 mSAP 扩产放缓,或者材料设备国产替代验证不及预期,这条判断就要从“量价齐升”下修为“结构性验证机会”。

环节卡位还在,但验证层不能直接写成确定放量。

回到开头,mSAP 扩产先改变的,不是一张 PCB 厂份额表,而是扩产前面那几道更硬的门槛。

载体铜箔、感光干膜和关键设备值得放在一起看,不是因为它们都“沾上 mSAP”,而是因为它们分别回答供给、解析度和良率交付三个问题。

接下来,比谁又宣布多建一条线更重要的,是谁能把高端材料、关键设备和良率门槛接住。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。