S厦钨新能(sh688778)S

x

这次让我们把目光聚焦到一家看似传统,实则正站在新一轮技术革命与产业周期交汇点的公司,它就是厦钨新能。

如果只把厦钨新能定位于全球钴酸锂龙头真的就过于单薄了。厦钨新能过去曾经在消费电子电池材料取得一定辉煌,但是真正具备想象力的是它未来的十年,既有AI硬件升级的确定性,又有固态电池的核心命脉。

今天,我就来深度拆解厦钨新能究竟凭什么值得重仓关注。

一、业绩高增长并非偶然,龙头实力已集中兑现

根据厦钨新能2025年三季报,前三季度实现营业收入130.59亿元,同比增长29.80%;归母净利润5.52亿元,同比增长41.54%。

单看第三季度,增速更为迅猛,营收55.26亿元,同比大增50.20%;归母净利润2.45亿元,同比激增63.60%。这样的成绩在整体承压的制造业中显得格外亮眼。

更令人振奋的是增长势头在延续。

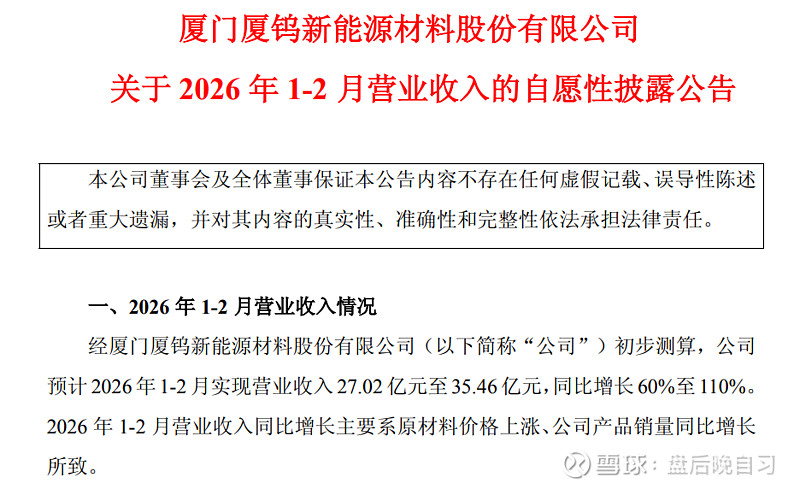

厦钨新能自愿披露的2026年1-2月经营数据显示,预计实现营收27.02亿元至35.46亿元,同比增幅高达60%至110%。从原因可以看出这是厦钨新能基本盘扎实、新动能发力的综合体现。

这份高增长的底气从何而来?

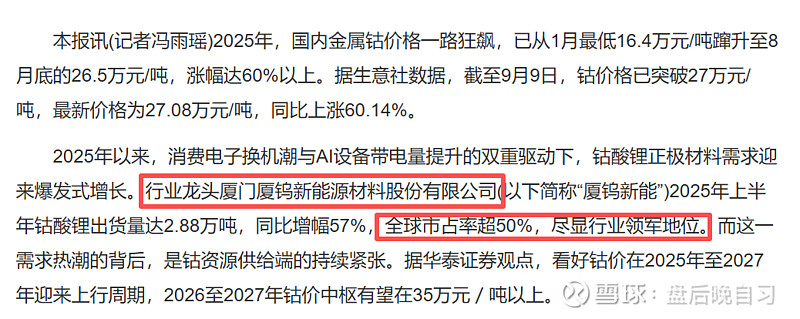

1、钴酸锂龙头地位无可撼动,尽享行业与自身。2025年厦钨新能钴酸锂销量达6.53万吨,同比增长41.31%。

其全球市场占有率超过50%,稳居世界第一。这一地位的巩固,得益于两大东风,一是国家“两新”换机补贴政策直接刺激了消费电子需求,而数码设备AI化带来的功耗提升,则迫使手机、笔记本等必须使用能量密度更高的电池,这恰恰是钴酸锂的绝对主场。

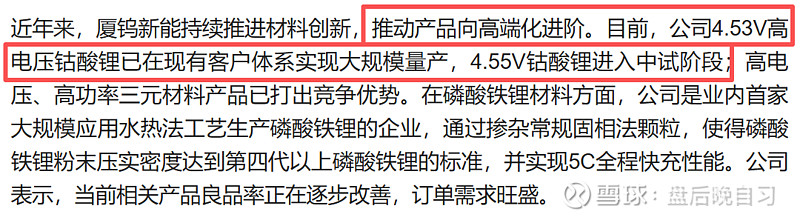

厦钨新能产品结构持续高端化,4.53V高电压钴酸锂已大规模量产,4.55V产品进入中试阶段。高电压产品不仅技术壁垒高,单吨净利也远超普通产品,成为利润增长的核心抓手。华安证券等多家券商研报机也指出,厦钨新能钴酸锂业务量价齐升,单吨净利保持高位,提供了稳定且强劲的现金流。

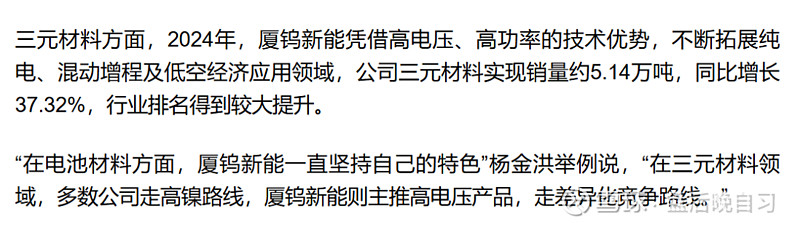

2、动力电池三元与铁锂双线并进,增长第二极已然成型。2025年厦钨新能三元材料和磷酸铁锂合计销量达7.74万吨,同比增长47.83%。

在三元材料领域,厦钨新能聚焦中镍高电压路线,凭借技术优势不断拓展混动增程、无人机等新领域。

在磷酸铁锂(LFP)领域,厦钨新能是业内首家大规模应用水热法工艺的企业,产品可实现5C全程快充,压实密度达到行业第四代以上标准,差异化竞争优势明显。尽管磷酸铁锂业务在2025年尚处市场开拓期,但国金证券、华安证券等券商研报均指出,其良品率正在改善,订单需求旺盛,对2026年实现盈利持乐观预期。

二、固态电池是未来引擎,一场必须打下来的硬仗

厦钨新能在固态电池材料领域的布局,是我认为厦钨新能最具估值弹性和想象空间的部分。

全固态电池被誉为锂电行业的终极形态,因其在能量密度、安全性上的革命性突破,成为全球巨头竞相角逐的制高点。而厦钨新能已经在这场竞赛中占据了极为有利的卡位。

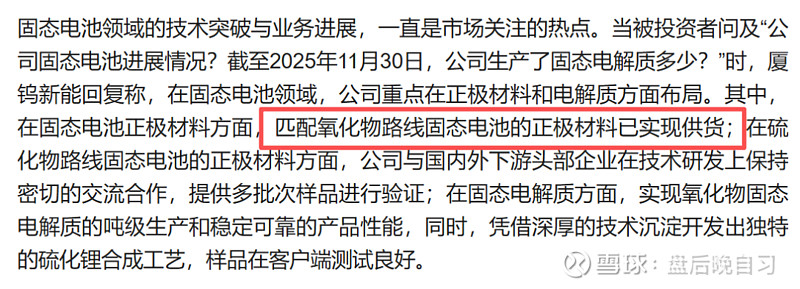

1、氧化物与硫化物双技术布局,已实现从材料到电芯的闭环。一是氧化物路线已进入商业化供货阶段。

厦钨新能匹配氧化物路线固态电池的正极材料已实现批量供货。

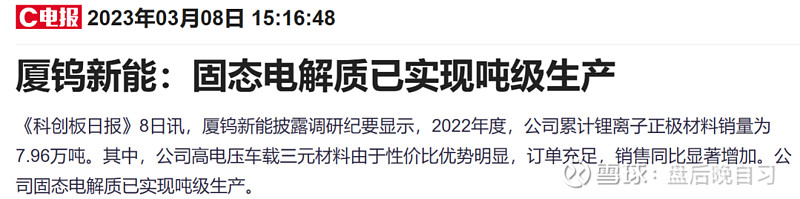

同时,其氧化物固态电解质(如LLZO、LATP)已实现吨级生产,产品性能稳定可靠。这意味着,在目前产业化进度更快的氧化物半固态/固态电池路径上,厦钨新能已经具备了成熟的材料供应能力。

二是硫化物路线,构建终极壁垒。硫化物路线被认为是全固态电池的最终方向,但其核心原料硫化锂(Li₂S)的制备是行业公认的难点,成本高昂(当前价格约300万元/吨),工艺复杂。而厦钨新能最大的技术王牌就在于——公司凭借深厚的金属冶炼技术积淀,开发出了独特的硫化锂合成工艺。

根据公司披露,该工艺样品在客户端测试表现良好。

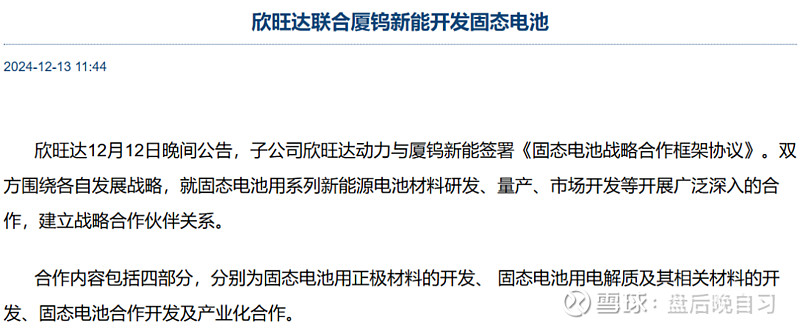

三是客户绑定头部,产业闭环初现。技术领先必须转化为市场订单。公司在这方面动作迅速。

已与欣旺达动力签署《固态电池战略合作框架协议》,共同开发固态电池。

总投资2.78亿元的固态电池创新中心主体结构已封顶,彰显了厦钨新能长期投入的决心。

三、不止于技术先进,更能整合产业链

一家伟大的公司,不能只有技术。厦钨新能的强大,还体现在其对产业链的深刻理解和战略布局上。

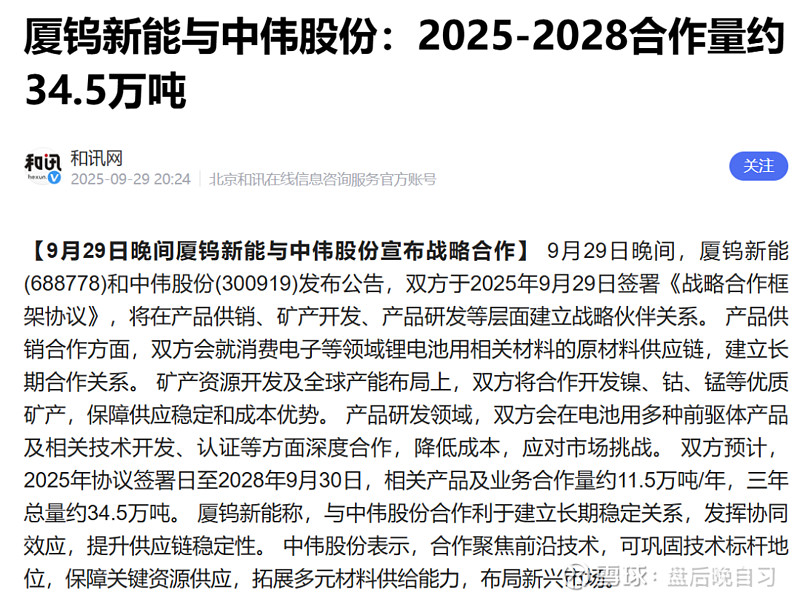

一是上游资源保障,抵御周期波动。2025年钴、锂价格大幅上涨,对中游材料企业形成巨大压力。但厦钨新能通过与中伟股份、格林美等上游巨头签订长期战略合作协议,锁定了未来数年关键原料的供应。

与中伟股份的协议涉及三年累计约34.5万吨的各类材料供应。

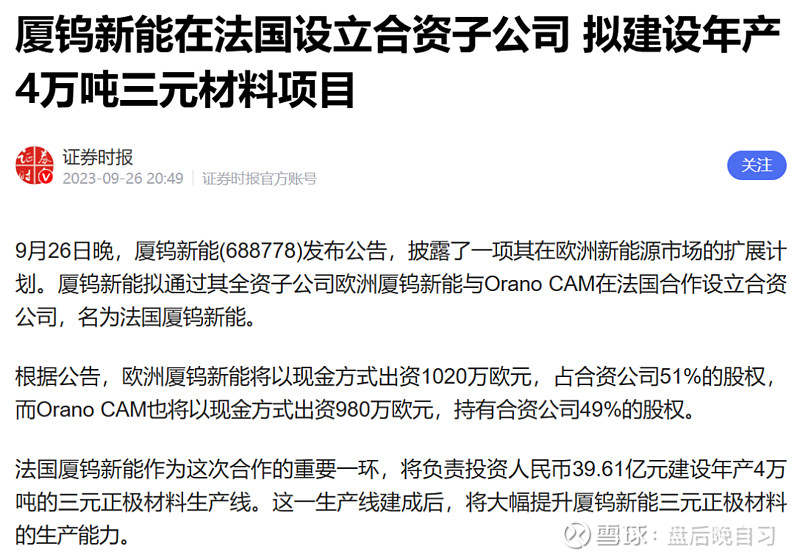

二是全球化产能布局,贴近市场与客户。厦钨新能不仅在国内拥有海沧、海璟、宁德、雅安、三明五大生产基地。

更在法国合资建设年产4万吨三元材料项目,这是中国锂电正极材料企业在欧洲本土化生产的重大突破,旨在直接配套欧洲新能源汽车市场。

四、牛散方文艳三季度重仓入场,嗅到了什么?

资本市场最敏锐的牛散往往能一步。

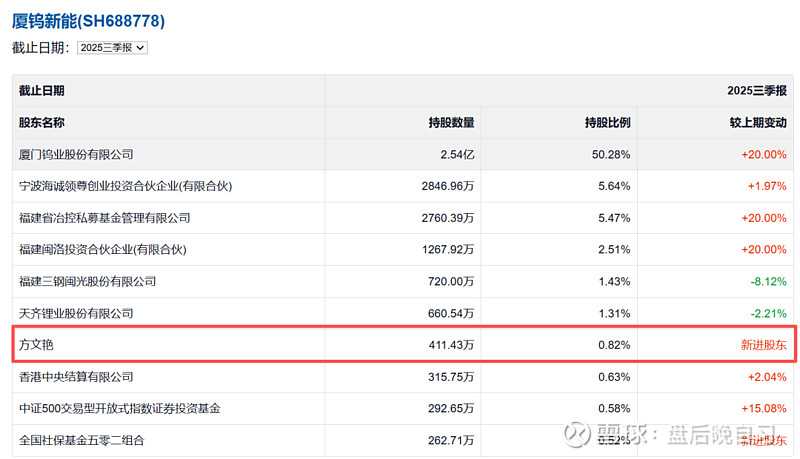

2025年三季报显示,知名牛散方文艳新进成为公司第七大流通股东,持股411.43万股,占比0.82%。这个名字,在A股市场有着特殊的分量。

方文艳是谁?她是A股传奇牛散章建平(市场尊称“章盟主”)的妻子及一致行动人。章建平家族是中国股市最早一批的顶级游资,以资金量大、操作凶猛、对产业趋势洞察深刻而闻名。方文艳的账户,长期以来被视为章建平家族资本布局的重要载体。

2024年至2025年,持续重仓江淮汽车,押注其与华为合作打造“尊界”智能电动车平台的转型前景。在2026年2月,更是与另一牛散葛卫东各斥资10亿元参与江淮汽车定增,显示出极强的信心。

从成本看,可视为方文艳的成本大约为67.34元/股,目前涨幅不大。

纵观全局,厦钨新能上午机遇远大于风险。公司手握现金牛业务提供稳定支撑,同时在新一代电池技术的关键材料上建立了难以复制的先发优势。当固态电池的产业化浪潮真正袭来时,厦钨新能很可能从一家优秀的材料供应商,蜕变为定义行业标准的规则制定者之一。

方文艳等敏锐资本的入驻,如同春江水暖的鸭先知,提前感知到了价值裂变的温度。对于着眼于未来的投资者而言,厦钨新能不仅仅是一只股票,它更像一张通往下一代能源存储技术的船票。当行业的巨轮转向时,希望你已经在了船上。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。