1)惠誉“表示”原文呈现

根据国际信用评级机构惠誉评级(Fitch

Ratings)于2026年6月15日发布的官方报告,该评级机构对美伊之间拟达成的和平协议以及全球最关键石油运输通道——霍尔木兹海峡的重新开放做出了权威的前瞻性评估。财联社等主流财经媒体于北京时间2026年6月16日凌晨引用的惠誉“表示”,其英文官方原文如下:

"We

expect the global oil market to return to oversupply in about a month if the

strait is fully opened as a result of the deal, as regional production ramps

back up to roughly normal levels within several weeks and maritime traffic

through the strait normalises."

将其翻译为中文,即:若协议促成海峡全面开放,预计全球石油市场将在大约一个月内重新回归供过于求状态,因为区域生产将在数周内重新回升至大致正常水平,且通过海峡的海上交通也将实现常态化。

2)惠誉预测的底层逻辑与机制传导

惠誉评级做出这一论断的深层逻辑,是建立在对地缘政治危机本质、供给释放弹性、非欧佩克(Non-OPEC)产能扩张惯性以及全球库存缓冲深度的系统性研判之上的。

首先,惠誉认为此次霍尔木兹海峡的封锁本质上属于“物流性供给冲击”,而非中东石油生产设施的“永久性产能丧失”。由于海湾地区的主要采油井、集输管网和港口在冲突期间并未遭受实质性的物理损毁,全球原油的物理开采潜能依然保持完整。一旦解除封锁,被压制的原油可以在极短时间内以极低的边际成本重新流向市场。

其次,中东产油国复产具有极高的地质与决策弹性。沙特阿拉伯和阿联酋等海湾国家在冲突爆发前拥有高达

360 万桶/日的闲置产能。在海峡恢复正常通行后,这些国家可在几周内迅速恢复因物流受阻而压制的正常产出,甚至可能为了抢占市场份额或补偿冲突期间的财政损失,将产量提升至最大生产上限。

再者,高油价刺激的非欧佩克供给增长具有难以逆转的生产惯性。在海峡断航的百余天中,由于全球油价一度突破每桶

100 美元,这强烈刺激了诸如美国、俄罗斯、哈萨克斯坦和委内瑞拉等非欧佩克成员国释放新增供给。这部分在之前预期之外、因高利润驱动而实现提产的供给,在海运复航后并不会立刻出清,从而与中东的全面复产形成供给叠加,导致第四季度市场出现高达

400 万桶/日的庞大供应过剩。

最后,全球石油库存的高起点与补库的渐进性为价格滑落提供了缓冲垫。虽然海峡关闭导致近几个月全球库存被急剧消耗,但全球市场在冲突初期处于库存极为充裕的阶段。同时,国际能源署(IEA)在封锁期间累计向市场投放了

4亿 桶紧急石油储备以缓解恐慌。这意味着,复航后的全球买方不需要进行恐慌性、集中式的补库, restocking(重新补库)的过程将十分温和,从而使得供应端的充盈能直接转化为压低价格的物理力量。

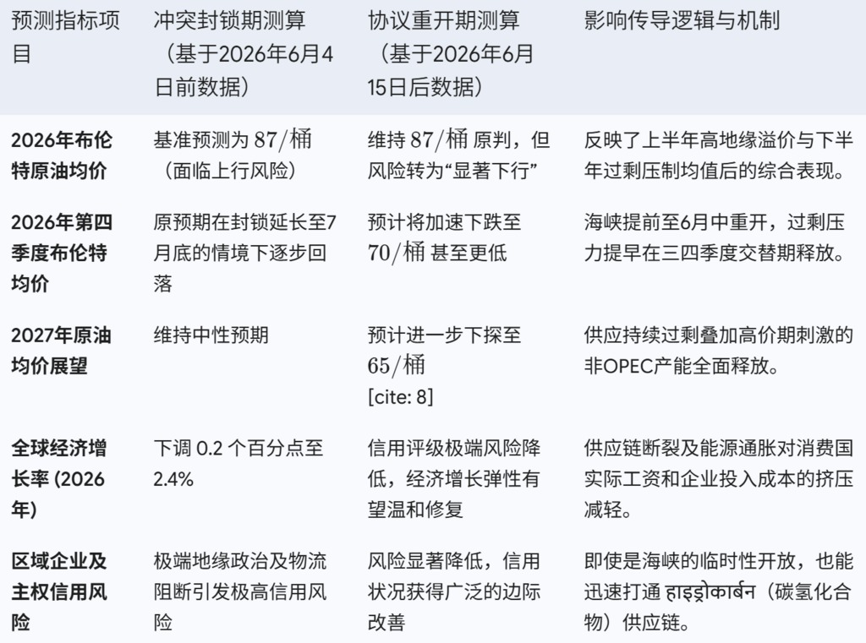

为了定量反映惠誉对全球石油市场及宏观经济层面的预期调整,以下表格梳理了冲突期与重开期各项关键指标的对比数据。

二、美伊协议进展与霍尔木兹海峡开放的政治经济博弈

1)协议的核心共识与潜在悬念

霍尔木兹海峡之所以能够迎来提前全面开放的曙光,直接得益于美伊双方在经历近四个月的军事对峙与外交博弈后,于2026年6月15日正式确认达成的第一阶段和平协议。该协议由巴基斯坦等中介国大力协调,双方预计将于6月19日在瑞士正式签署谅解备忘录。

从公开的谈判信息来看,此次停火的核心共识包含两大先决要点。其一是霍尔木兹海峡的免费通航与解封。美国同意立即撤销其海军在该区域的海上封锁,换取伊朗保障海峡的航行自由与安全。对美国而言,在11月中期选举前通过平抑油价来稳定国内选民情绪,是压倒一切的政治诉求。对伊朗而言,海峡封锁导致其自身财政陷入绝境,双方均有迫切的让步动机。其二是石油销售临时豁免。美国承诺在停火延长

60 天的过渡期内,给予伊朗原油、石化产品及相关金融服务的制裁豁免,允许其恢复正常的出口创汇,这套安排被美方官员定位为根据伊朗履行停火承诺表现而逐步兑现的“按成效付费”机制。

然而,在和平曙光之下,协议依然存在两个致命的悬念。首先是海峡的主权与控制权之争。美国总统宣称协议将确保海峡“永久免费通行”,但伊朗外长阿拉格齐随即暗示可能存在“服务费”机制,且伊朗媒体强调该海峡由伊朗与阿曼共同管理。如果伊朗在中长期内对通过海峡的船只保留检查、拦截或征收通行费的实质主权,这将成为美国强硬派无法容忍的外交失败。其次是资金与中长期履约的悬念。在

60 天的过渡期满后,关于伊朗浓缩铀的最终处置、制裁解除的深度、被冻结资产的最终释放额度等最棘手的地缘博弈将进入深水区,两国的敌对状态随时有重新被激化的风险。

此外,“房间里的大象”——以色列的态度,也让协议的执行充满变数。以色列总理内塔尼亚胡在协议公开后明确表示,以方对于美伊协议的具体细节并不知情,并重申无论外界达成何种协议,以色列都将采取一切手段阻止伊朗获取核武器,以军也将继续驻扎在黎巴嫩南部。这种态度表明,一旦以色列在过渡期内采取单边军事行动,脆弱的停火协议和刚刚重开的霍尔木兹海峡将面临再次坍塌的二进制风险。

2)海湾能源基础设施与复产潜力评估

评估海峡重开后全球原油供应能以多快的速度回归供过于求,离不开对海湾各产油国物理产能受损状况和替代运输路径的系统考察。

从实地基础设施看,得益于两国在交战期间对对方高价值石油生产核心设施的相对克制,中东地区的油田、大型炼油厂、LNG出口终端并未遭受毁灭性的物理破坏。尽管伊朗的部分生产井可能由于封锁期间的被迫减产承受了每日

30 万至 50 万桶的永久性地质损失,但沙特、阿联酋和科威特等国的基础开采设施完好无损。

在冲突期间,为降低海峡封锁的冲击,沙特阿拉伯和阿联酋积极启用了绕开霍尔木兹海峡的陆上管道。沙特横跨东西半岛、直达红海延布港(Yanbu)的全长

1200 公里输油管道在3月份的作业量创下历史新高;阿联酋直达海峡外侧富查伊拉港(Fujairah)的输油管线也实现了满负荷运转。这些物理旁路通道在一定程度上维持了区域的基础生产,避免了因长期关井而造成的机械和地层损害。

与之相对,科威特和卡塔尔等国由于缺乏绕行海峡的管道,其生产在封锁期间受到了最严重的限制。一旦海峡全面重开,科威特和卡塔尔的产油、产气井将在短短几周内恢复常规作业。

需要指出的是,复航初期,真正的供给压力不仅来自新增开采量,更来自于运力与海域流转的恢复。随着海峡封锁的解除,此前在波斯湾内及伊朗沿海充当临时海上储罐、积压了数千万桶原油的超级油轮(VLCC)将获准驶出海峡。这些无需经历开采周期的“现货浮舱”在解封初期集中流向全球市场,将成为打碎市场高油价心理预期的第一颗重磅炸弹。

然而,复航初期的战术性操作仍然面临复杂的细节扰动。根据2026年6月16日的最新消息,霍尔木兹海峡和伊朗格什姆岛南部在美伊达成协议后连续传出三次爆炸声,引发市场恐慌,但初步报告显示这些爆炸很可能与该海峡航运交通管理的物理清理与安全调试有关。这说明,在经历了百天军事封锁后,海峡航线的物理恢复、排雷和交通重建工作需要数周的调试期,初期的现货流入节奏仍可能伴随高频的波动与噪声。

三、全球与大盘期货市场的影响评估

1)国际原油期货价格中枢下行与多头平仓

在美伊敲定停战备忘录的直接冲击下,国际原油期货市场在6月15日当天经历了极其剧烈的情绪逆转与多杀多行情。7月交割的WTI原油期货结算价暴跌

4.9%,报每桶 80.75 美元;8月交割的布伦特原油期货同样重挫 4.8%,报每桶 83.17 美元,双双跌至3月初冲突爆发以来的最低水平。

在之前的百天封锁期中,由于全球原油日均海运量出现近

1600 万桶的巨大供给黑洞,国际原油期货合约中被注入了高达每桶 20 至 25 美元的地缘政治风险溢价。随着海峡重开时间的超预期提前,投机性多头资本开始面临踩踏式的平仓清盘。前期部分交易员极度看多、甚至大量买入高行权价原油看涨期权以对冲中东全面战争风险的头寸被迫迅速止损,这极大地加剧了原油期货近月合约相对远月合约的贴水压力(即近月溢价的快速坍塌)。

从后续演变来看,由于缺乏物理破坏、非欧佩克产量在冲突期间大幅飙升,海峡开放将使得全球石油供需在第四季度迅速转化为每日过剩约

400 万桶的极度饱和状态。惠誉因此将2026年第四季度布伦特原油均价预测下调至每桶 70 美元,并指出2027年若需求增长乏力,油价可能进一步探底至 65 美元甚至更低。这说明国际原油期货的价格中枢已经发生了实质性的下移,长期熊市的阴影开始笼罩期市。

2)欧洲天然气与全球液化天然气的系统性降温

作为波斯湾油气资源外运的唯一通道,霍尔木兹海峡的重新开放对全球天然气衍生品市场的影响同样是颠覆性的。在海峡封闭期间,由于卡塔尔的LNG流出受阻,导致欧洲天然气供应极度紧绷,欧洲TTF天然气期货报价在2026年高企,惠誉也曾因此将TTF气价预测从先前的每桶油当量等值水平大幅上调。

在6月15日美伊协议达成的当天,欧洲天然气期货主力合约盘中一度暴跌

10.1%,展现出市场对于“卡脖子”物流瓶颈消失的极度宽慰。虽然惠誉在报告中强调,由于过去数月全球库存的刚性损耗,欧洲天然气市场在2026年余下时间仍将维持偏紧格局,但由于最极端的断供信用风险被排除,TTF天然气主力合约价格的波动率将系统性回落。

更具结构性影响的是全球液化天然气与液化石油气(LPG)贸易版图的重新修正。在断航期间,印度由于几乎全部LPG和60%的LNG依赖中东进口而深陷数十年来最严重的能源危机。为了填补这一真空,美国能源巨头趁机以高昂的价格和运费扩大了对南亚的出口,美国战略储备(SPR)出口量飙升至

2200 万桶的历史高位,并于5月份成为印度最大的LNG与LPG供应国。俄罗斯石油公司(Rosneft)首席执行官伊戈尔·谢钦直言,美国能源企业是此次海峡封锁的最大非市场竞争赢家。

然而,海峡重开后,中东到印度极短的运输距离和几乎可以忽略的运费成本优势将重新显现,中东气源重回亚太将迅速挤占美国货源的套利空间,促使美国对亚能源出口价格大幅折价,全球天然气和LPG的离岸/到岸价差将出现历史性的收窄。

对于亚太地区的下游炼厂而言,这一变局也深刻影响着经营利润分配。惠誉指出,在亚太地区,油价的快速回落和物流重组将拉大不同下游企业之间的业绩差距。由于

benchmark-linked margins(基准挂钩利润率)的改善,不承担终端零售限价风险的纯粹炼油企业将显著受益;而那些需要承担零售限价、面临高运费滞后传导和巨额营运资本压力的综合燃料分销商则可能在前期高价库存贬值的冲击下承受亏损。

四、中国期货市场相关品种的深度影响与路径传导

1)上海原油期货与中东溢价回吐

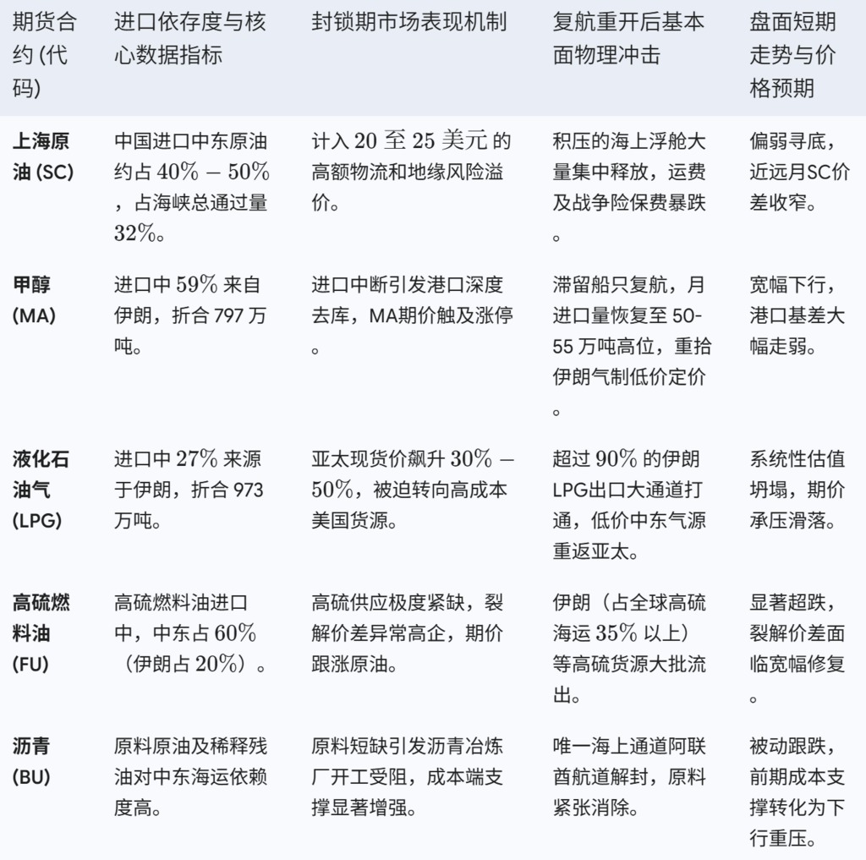

中国作为全球最大的原油进口国,其原油进口依赖度长期维持在较高水平,其中约

40% 的进口原油高度依赖霍尔木兹海峡的畅通通行,每日通行量达 500 万至 550 万桶。在冲突发生前,中国和印度是中东原油最主要的目的地,占该通道海运总出口量的近一半,其中中国独自占去了海峡出口总量的

32%。

因此,上海国际能源交易中心SC原油期货(INE

SC)在冲突期间计入了极为深厚的“地缘运输风险溢价”与“中东基准现货(Dubai/Murban)稀缺溢价”。

随着海峡全面开放,SC原油期货面临着比海外基准(WTI/Brent)更直接的“地缘溢价回吐”和“多头平仓压力”。海运通道的复航将使高企的战争险保费直接暴跌,中国炼厂的中东原油到货成本将迅速走低。

不仅如此,由于美国在停火期间给予了伊朗原油销售临时豁免,积压在伊朗庞大海上浮舱中的数千万桶原油将得以在短期内合法、低价地倾销至中国沿海的地方独立炼厂,这会造成中国SC原油近月合约现货升水结构迅速瓦解,甚至在短期内因现货冲击呈现出SC对国际基准原油的超跌态势。

2)甲醇期货:供应链生命线的重构与定价逻辑切换

在中国的化工期货市场中,郑州商品交易所的甲醇期货(MA)是受霍尔木兹海峡通航局势影响最为剧烈、交易逻辑转变最为彻底的品种。

中国甲醇的外部供应与伊朗及中东地区有着极其深厚的绑定关系。中国去年从伊朗进口的甲醇高达

797 万吨,占中国总进口量的 59%,占中国总消费量的 8%。在沿海的甲醇制烯烃(MTO)工厂中,伊朗进口货源更是绝对的主力原料。

在2026年2月28日海峡宣布封锁时,由于正值伊朗冬季天然气限供、70%

的伊朗气制甲醇装置本身就处于停产状态,封锁直接切断了仅存的进口船期,华东和华南港口的甲醇库存连续数周暴跌,直接推动郑商所甲醇期货合约在3月2日开盘即触及涨停,报价飙升至

$2548/吨$。

随着霍尔木兹海峡的开放,甲醇期货的“地缘断供”交易主线已正式向“过剩回归”进行逻辑切换:

首先,在海峡解封的第一时间,此前原定装船但被迫滞留在伊朗格什姆港及海湾沿岸的数十万吨甲醇现货将迅速装船发往中国。国内华东太仓、宁波等港口的到货量在未来30至45天内预计将出现爆发式回升,促使连续消耗的港口库存步入快速累库周期。

其次,随着停火协议的推进以及制裁的临时豁免,伊朗由于拥有全球第二大天然气储量而具备的绝对低成本优势将重新发挥威力。这些以极其廉价的天然气合成的甲醇是全球甲醇价格的“地板”,其源源不断地以合规身份流入中国,将强力压低中国进口甲醇的到岸成本。

这不仅会打破此前沿海MTO企业由于原料稀缺而面临的成本高企局面,还将迫使西北内地的煤制甲醇装置重新面对低成本进口货源的价格挤压,推动国内甲醇期货价格步入深度探底通道。

需要补充的是,在断航高价期间,由于传统化石甲醇的价格一度飙升,市场曾将视线转向通过风电、光伏绿氢合成、全碳定向转化的“绿色甲醇”(其原本生产成本在

3000 至 8000 元/吨之间,溢价极高)。高油气价曾使得绿色甲醇与传统甲醇的价差被显著拉近,推动了吉利甲醇汽车及马士基甲醇动力集装箱船的绿色替代战略。

然而,随着海峡重开、传统甲醇价格重新向低位中枢靠拢,绿色甲醇的经济性溢价优势将在短期内再次被拉大,其商业化替代的节奏可能会在价格竞争面前有所放缓,但长期供应链抗地缘风险的战略重要性依然明确。

3)液化石油气与高硫燃料油期货:通道复航下的基本面重塑

大连商品交易所液化石油气(LPG)期货、上海期货交易所燃料油(FU)与低硫燃料油(LU)期货同样处于此次海峡复航风暴的中心。

在液化石油气(LPG)方面,中东是中国最大的LPG进口来源地,约

45% 的中国进口LPG产自中东。其中,仅伊朗一个国家出口到中国的LPG就高达 973 万吨,占中国总进口量的 27%,占国内消费量的 11%,且超过 90%

的伊朗LPG出口必须通过霍尔木兹海峡。

在海峡关闭期间,进口LPG因供给骤减推动亚洲市场现货价飙升

30% 至 50%,中国和印度等消费国被迫以极高的价格和物流成本转向采购美湾页岩气副产的LPG。

海峡开放后,原本来自伊朗南帕斯(South

Pars)气田的大量廉价LPG将重新获准通过最经济、快捷的海峡通道输入中国,导致国内进口LPG到岸成本瞬间大打折扣,国内LPG期货主力合约将面临系统性的估值坍塌。

在燃料油(FU)方面,伊朗是全球第二大高硫燃料油出口国,占全球海运高硫燃料油供应量的

35% 以上。同时,中国高硫燃料油进口中有 60% 依赖中东,其中直接来自伊朗的比例达 20%。

在海峡封闭期间,由于高硫原油和燃料油流动受限,导致国内FU期货因原料紧张表现极其强势,其裂解价差飙升。

一旦海域交通常态化,庞大的高硫燃料油物理运力将瞬间重新填满亚太现货市场,直接缓解华东沿海调和高硫燃料油以及沥青生产原料的紧张情绪,高硫燃料油FU期货面临地缘成本与供需双重杀跌的风险。

在沥青(BU)方面,由于阿联酋是其沥青和原料出口的唯一海上通道,解封直接清除了国内沥青生产厂家对于稀释沥青等重质原料断供的恐慌,沥青期货主力合约将彻底失去前期原油和原料短缺形成的强成本支撑,跟随整体原油产业链被动下探。

下表高度概括了中国主要商品期货合约在霍尔木兹海峡重开情境下的进口敞口核心冲击渠道以及短期内的盘面强弱演变:

五、结论

综上所述,惠誉评级关于“霍尔木兹海峡重开后全球石油市场将在一个月内重回供过于求”的预判,其核心立论基础极为扎实。由于此次海峡封锁本质上是物理通道受阻的临时物流性冲击,海湾地区各主要产油国的原油基础设施基本保持完好。一旦停火协议达成、封锁解除,积压在波斯湾内的数千万桶原油浮舱将以极快的速度倾泻至现货市场。伴随着沙特、阿联酋在几周内恢复正常生产,以及高油价期间刺激的非欧佩克产量增量在短期内无法迅速退出,第四季度的全球石油市场注定将面临每日高达

400 万桶的物理过剩压力。这一预期将直接促使国际原油价格在第四季度向每桶 70 美元的价格中枢大幅滑落。

对于全球及中国商品期货市场而言,这一历史性转变意味着整个能源、化工产业链将迎来地缘溢价的快速出清与定价逻辑的剧烈逆转。国际基准原油和欧洲天然气期货主力合约已在短期内呈现断崖式下跌,前期过度拥挤的投机性多头仓位面临剧烈的踩踏式平仓。

在中国期货市场中,SC原油、LPG、燃料油等品种的地缘溢价将随着运费和保费的回归而全面摊薄;特别是与伊朗供应高度绑定的甲醇期货(MA),其基本面将从封锁期间的港口深度去库、供应中断,迅速跨入因滞留货源集中到港和低价装置重启导致的供需严重过剩期,主力合约估值重心将面临宽幅下行的重构压力。

在战术层面,由于复航初期的安全调试排雷仍伴随着交通管理的局部爆炸和摩擦噪声,市场短期内的价格波动率可能依然维持在高位,但中长期价格中枢下行、回归基本面的大势已不可逆转。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。