font-family:"Times New Roman";

}@font-face{

font-family:"宋体";

}@font-face{

font-family:"Cambria";

}@font-face{

font-family:"MS 明朝";

}@font-face{

font-family:"仿宋";

}@font-face{

font-family:"黑体";

}@font-face{

font-family:"仿宋_GB2312";

}p.MsoNormal{

mso-style-name:正文;

mso-style-parent:"";

margin-bottom:10.0000pt;

line-height:114%;

font-family:Cambria;

mso-fareast-font-family:'MS 明朝';

mso-bidi-font-family:'Times New Roman';

font-size:11.0000pt;

}p.MsoFooter{

mso-style-name:页脚;

mso-style-noshow:yes;

margin-bottom:0.0000pt;

tab-stops:center blank 234.0000pt right blank 468.0000pt ;

font-family:Cambria;

mso-fareast-font-family:'MS 明朝';

mso-bidi-font-family:'Times New Roman';

font-size:11.0000pt;

}span.msoIns{

mso-style-type:export-only;

mso-style-name:"";

text-decoration:underline;

text-underline:single;

color:blue;

}span.msoDel{

mso-style-type:export-only;

mso-style-name:"";

text-decoration:line-through;

color:red;

}div.Section0{page:Section0;}

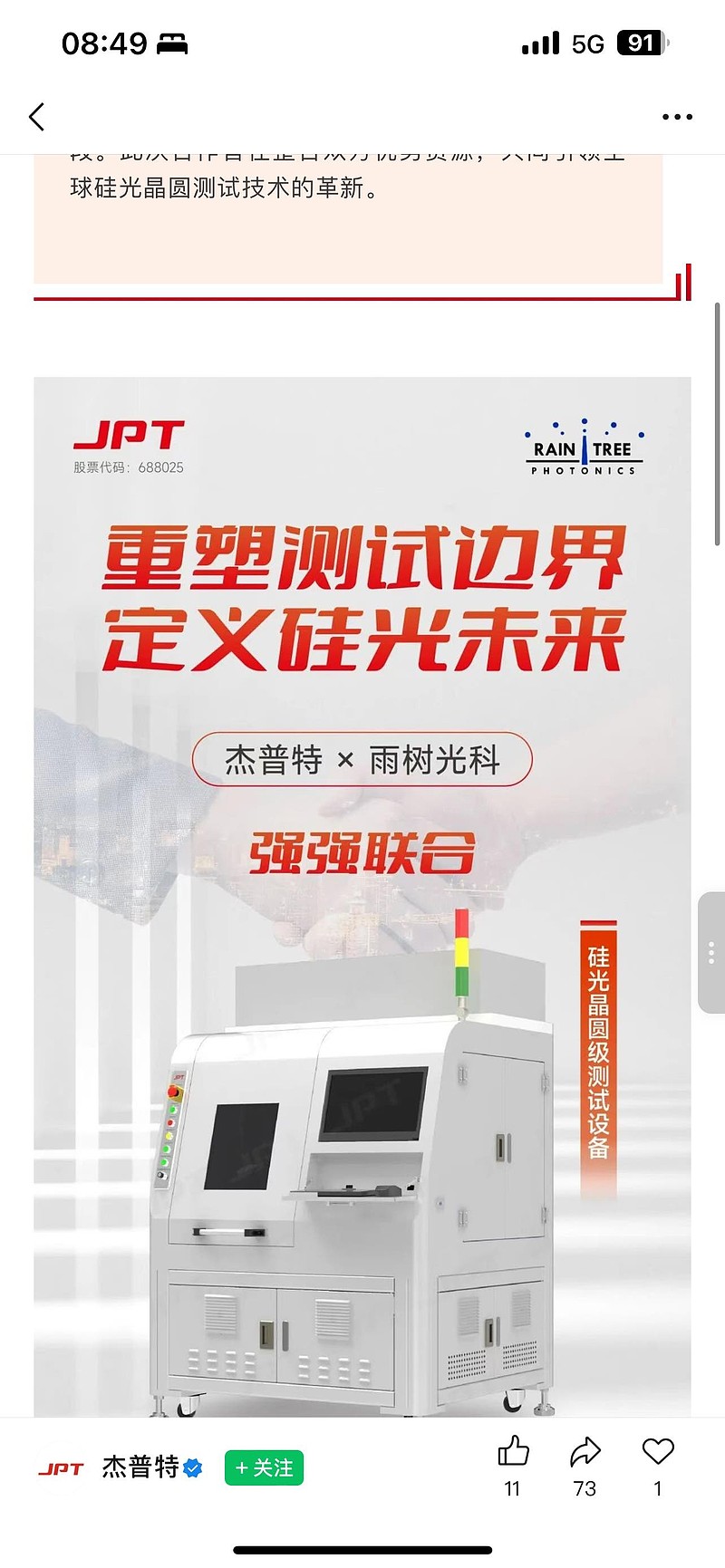

一、(硅光检测设备,poet和台积电核心圈)

美股光引擎企业POET与AI光互联巨头Lumilens达成供应协议,获首批5000万美元基于EOI所生产的光引擎订单,未来五年累计采购额有望破5亿美元,意味着这一晶圆级光子集成技术正式进入商业化落地阶段

S杰普特(sh688025)S

2019年开始布局硅光晶圆检测。战略合作的新加坡公司雨树光科3月被北美厂商lumilens收购。杰普特现在是lumilens唯一的检测和自动化设备供应商,并且在独家开发12寸晶圆检测设备。Q2-Q3发货2台,全年预期10台。

lumilens和台积电有深度合作。杰普特主打高速光子互连产品,旨在连接AI集群中的海量GPU,提升计算性能和效率。其产品线包括每秒800GbE DR8 和 2x400GbE FR4 的光收发器,有npo和cpo技术。lumilens股东是智邦科技,智邦与台积电合作生产102.4T CPO(共封装光学)交换机,属于台积电核心圈。

二、基础扎实的光通信企业

杰普特光通信业务不是凭空冒出来的,而是从主业自然延伸出来的。杰普特本来就是做激光器起家的,而激光器生产本身就离不开光纤耦合这些核心工艺。既然自己每天都在用这些技术,那往下游延伸做光器件就顺理成章了。这种垂直一体化的打法,最大的好处就是毛利高。很多同行需要外购的核心部件和设备,杰普特自己就能做,成本优势一下子就出来了。

原来的激光器主业在这里起到了一个非常好的承上启下的作用。它不仅提供了稳定的现金流和技术底座,更重要的是,多年积累的自动化设备研发能力,成了杰普特光通信领域的一把利器。

它不是单点突破,而是把整个光通信的链条和产品矩阵都打通。现在最火的 MPO 和 MMC 连接器。MMC 这种高精密度的产品,天生就是为 CPO 准备的。杰普特不仅产品做出来了,还通过了 USCON 体系认证。更关键的是,它不是只卖连接器,还能给客户提供配套的生产设备。比如已经给 Senko 实际下单了,同时还在为 Senko 开发 MPC 超快光纤切割设备和耦合设备。这种 "产品 +

设备" 的打包模式,既能深度绑定客户,又能真正理解行业痛点,反过来优化自己的产品。

三、科创板S长进光子(SH688635)$ 长进光子5.18日上市,对杰普特688025业绩=一次性巨量投资收益+长期利润增厚+估值重估。

对杰普特业绩的三层影响(最关键)

1一次性“账面暴增”(2026Q2/Q3确认)

按会计准则:

- 上市后按公允价值计量(市值法)

- 差额直接计入当期投资收益

估算:

- 浮盈:≈7.3亿元

- 杰普特2025年全年净利:3.43亿元

- 相当于2025年净利的2.1倍,一次性增厚每股收益约1.9元(杰普特总股本≈3.83亿)

�� 结论:2026年杰普特净利润直接翻倍+,单季利润创历史新高。

2)长期“利润增厚”(每年稳定贡献)

长进光子2025年:

- 净利:9564万元

- 杰普特持股9.18% → 每年贡献约880万元投资收益

且:

- 长进光子高毛利70%+,AI/光通信拉动,未来3年净利CAGR预计25%+

- 杰普特每年获得稳定增长的投资收益,约占杰普特年净利的10%+

3)业务协同增厚(不算投资收益,是主业利好)

- 长进光子是杰普特特种光纤核心供应商,供货占杰普特原材料15%+

- 上市后产能扩张、技术升级、供货更稳、价格更优

- 杰普特激光器/FAU/MPO成本下降、交付提速、毛利率抬升1–2pct

4对估值的影响(股价层面)

- 杰普特现在TTM 112倍,但含7.3亿未兑现投资收益

- 扣掉投资收益,主业估值仅60–70倍,显著低于光模块/CPO同行

- 上市后投资收益兑现+主业高增+AI光连接赛道溢价

- 市场会给杰普特**“激光器+光连接+特种光纤股权”三重估值**

5一句话总结(最干)

长进光子上市 = 杰普特一次性赚回2个2025年利润(7.3亿)+

每年躺赚近千万+

+

主业成本下降毛利率抬升 +

估值重估。

对杰普特是史诗级业绩催化剂,2026年净利润直接翻倍+。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。