中鼎股份(000887):转债上会催化三重成长,跌停错杀布局机器人 + 液冷算力标的

核心要点速览

催化落地:19.2 亿可转债今日(6.22)上会,募资全部投向人形机器人核心部件 + AI 液冷热管理,直接打开第二、第三增长曲线;

股价大幅下探(接近跌停)并非基本面利空,系板块情绪杀跌、转债融资短期资金压制、一季报短期扰动共振,属于错杀机会;

三重成长逻辑共振:传统汽配现金流打底 + 人形机器人全产业链布局 + AI 算力液冷供货,叠加算力租赁间接股权收益,低估值具备强修复空间;

估值安全垫充足:当前 TTM 市盈率仅 17 倍,远低于机器人、液冷板块平均 40 倍 + 估值,下跌后性价比凸显。

一、今日核心事件:19.2 亿可转债深交所上会

1. 发行基本信息

募资总额:原 25 亿,因财务性投资合规要求下调至19.2 亿元,6 月 22 日深交所上市委审核上会;

发行期限:6 年期可转债,转股价不低于发行前 20 日 / 前 1 日均价孰高;

保荐机构:兴业证券,已完成问询全部回复,处罚、财务、关联交易等全部合规无硬伤。

2. 募投项目(全部对应新赛道成长)

智能机器人核心关节制造项目(核心增量)

投向谐波减速器、六维力传感器、微型电机、人形整机产线,打通机器人上游核心零部件;

智能热管理(AI 液冷)总成项目

数据中心浸没式 / 板式液冷整机柜、CDU、冷板量产扩产,匹配 AI 大模型算力散热需求;

新能源汽车智能底盘研发中心

巩固传统主业现金流,反哺机器人、液冷研发投入;

补充流动资金,降低财务费用,支撑算力产业链对外投资。

3. 转债上会对股价影响解读(今日大跌核心诱因之一)

短期压制逻辑:

市场担忧转债稀释股权、后续摊薄 EPS,资金提前避险抛售;

转债落地后新增流通盘预期,短期抛压放大。

长期利好逻辑:

低成本融资(转债利率远低于银行贷款),无需大额定增折价减持;

资金精准投向高景气机器人、液冷赛道,2026-2027

年产能释放后业绩弹性显著;

转债若顺利过会注册,公司资本开支瓶颈解除,转型进度大幅提速。

二、今日大跌接近跌停:下跌原因拆解,区分情绪与基本面

1. 短期下跌三重诱因(均非长期基本面恶化)

板块集体杀跌:人形机器人、AI 液冷赛道全线回调,高位获利盘集中出逃,板块情绪恐慌带动个股下挫;

转债上会资金避险:资金提前规避转债发行带来的稀释预期,被动减仓;

一季报短期扰动记忆:2026Q1 归母净利 3.22 亿,同比 - 20%,市场担忧传统汽配承压,但核心原因为汇兑损失、低毛利业务收缩,毛利率反而提升至 25.78%,主业盈利能力持续改善。

2. 为什么判断此次下跌是错杀机会

传统汽配基本盘韧性极强

全球非轮胎橡胶零部件龙头,配套宝马、比亚迪、理想、大众等头部车企,2025 年全年净利润 15.89 亿,同比 + 26.98%,汽车业务提供稳定现金流,不存在业绩崩塌风险;

新赛道订单已落地,并非纯概念

机器人、液冷均有明确在手订单,2026 年即可贡献增量,不是远期故事;

估值处于历史低位

当前 TTM

市盈率 17.28 倍,对比机器人零部件公司普遍 35-60 倍 PE、液冷企业 30 倍 +,估值折价巨大,下跌后安全边际进一步抬升;

无重大利空公告:无业绩暴雷、无重大处罚、无行业政策利空,纯资金情绪驱动下跌。

三、三大转型成长主线:机器人 + AI 液冷 + 算力租赁

(一)人形机器人:A 股少数 “零部件 + 整机代工” 全链条标的(转债核心投向)

公司采取核心部件自研 + 整机代工双路线,技术同源(密封、热管理、精密加工迁移自汽车底盘),定点持续落地:

谐波减速器

产能 15 万颗 / 年,在手订单 30 万颗,已获得众擎机器人、傅利叶智能、国内头部人形机器人企业定点,2026 年持续放量;

力觉 / 六维传感器

合肥工厂产能

20 万颗 / 年,傅利叶等头部客户定点,海外 Tier1 送样测试;

微型伺服电机、轻量化骨骼、机器人密封件

奇瑞墨甲、多家本体厂商定点配套,直接产生营收;

人形整机代工(最大弹性增量)

子公司鼎力科兴 2026 年 3 月首台全尺寸人形机器人下线,年产能 3000 台,与逐际动力深度合作代工,2026 年机器人业务预计产值近 2 亿元,2027 年随行业量产规模翻倍增长;

海外布局:北美团队搭建完成,对接海外机器人厂商送样,打开海外增量市场。

人形机器人业务布局

(二)AI 液冷热管理:算力基建刚需,第二增长曲线

依托汽车热管理管路、密封技术延伸至数据中心液冷,产品矩阵完整:

产品:浸没式液冷机柜、CDU 冷却单元、微通道冷板、液冷快插管路、密封组件;

订单落地:当前液冷在手订单总规模约 3800 万元,正在扩产匹配 AI 算力机房建设需求;

技术壁垒:汽车级密封、防漏、耐高温技术直接复用,相比纯液冷新进入者可靠性、成本优势显著;

行业逻辑:AI 大模型单机功耗大幅提升,风冷逐步淘汰,液冷渗透率持续上行,行业 3 年复合增速超 60%。

(三)算力租赁:间接股权投资,算力产业链影子股

公司通过国联基金实缴出资 1.8 亿元,持有算力企业长兴科技发行前股份,长兴科技冲刺科创板 IPO,主营算力服务器、算力租赁服务:

算力租赁行业高景气,算力租金持续上行;

长兴上市后股权存在重估增值收益,带来投资收益弹性,形成 “液冷设备供货 + 算力股权增值” 双重算力逻辑。

四、财务与估值分析:下跌后安全边际凸显

1. 财务基本面

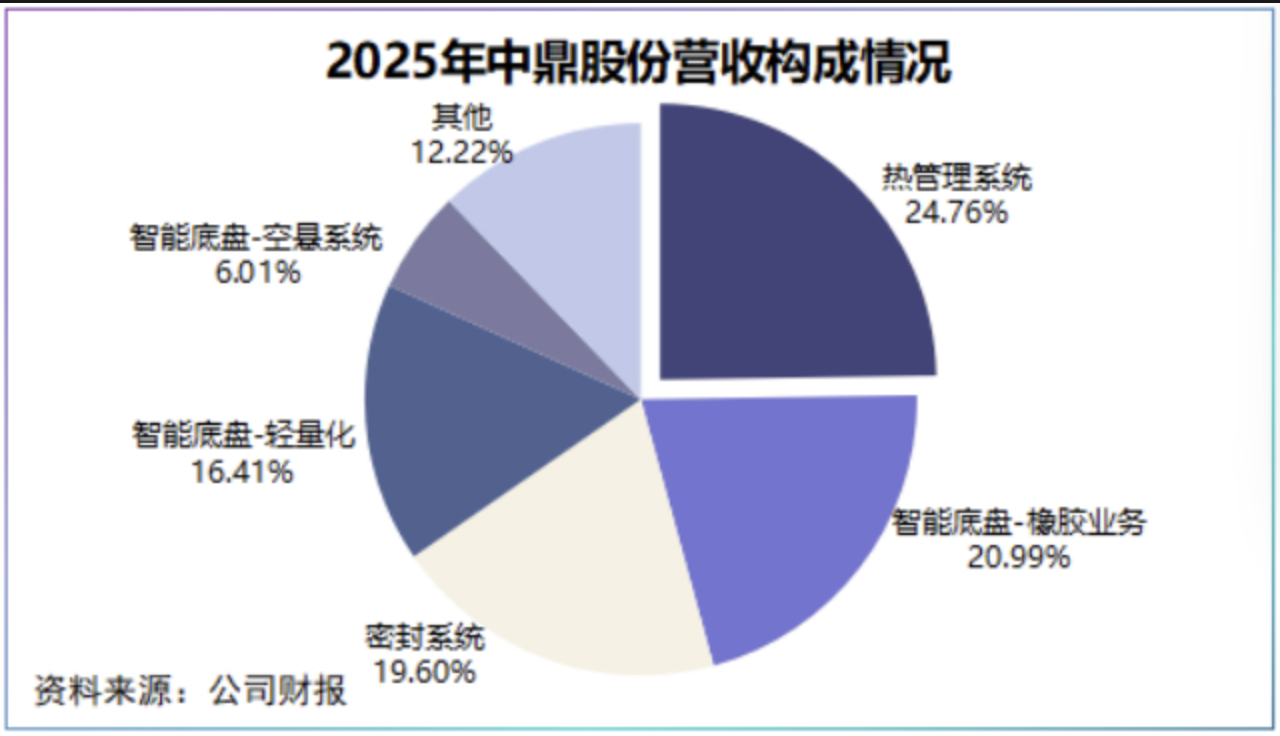

营收结构:密封系统 20%、热管理 25%、智能底盘 30%,机器人 + 液冷高速增长,业务结构持续优化;

2025营收结构饼图

盈利能力:2025 综合毛利率 23.24%,2026Q1 提升至 25.78%,产品高端化带动毛利持续上行;

现金流:经营现金流常年稳定 20 亿 +,足以支撑机器人、液冷资本开支,叠加 19.2 亿转债融资,无资金瓶颈;

负债率 45.32%,财务结构健康,偿债压力小。

2. 估值对比(核心投资逻辑)

当前市值约 260 亿,2025 年净利润 15.89 亿,静态 PE 仅 16.3 倍;

细分赛道对标:

机器人零部件标的平均 PE 40-60 倍;

数据中心液冷企业平均 PE 30-45 倍;

机构目标价参考:中金 24 元、华泰 28.5 元,对应估值修复空间 30%-45%;

下跌后折价进一步扩大,情绪释放后估值修复空间充足。

五、核心风险提示(必须客观规避)

传统汽车行业景气下行:乘用车销量疲软拖累底盘、密封主业营收;

机器人产业化不及预期:人形机器人量产进度慢于行业预期,订单交付延后;

液冷行业价格战:大量企业入局液冷,产品毛利率下滑;

可转债审核不通过风险:今日上会存在审核问询未通过可能性,融资扩产延后;

汇率波动:海外营收占比高,人民币升值侵蚀海外利润;

短期抛压持续:板块情绪未企稳前,股价或存在进一步震荡下行空间。

六、投资策略:大跌后的操作思路(对应 “跌停是机会” 核心判断)

1. 短期博弈逻辑(转债催化)

若今日转债顺利上会通过,短期情绪修复,资金回流博弈机器人 + 液冷赛道;若短期继续下探,属于赛道错杀,分批低吸布局。

2. 中长期配置逻辑(6-12 个月)

转债落地后产能投放,2026 下半年机器人、液冷订单逐步确认收入;

人形机器人行业量产大年,减速器、传感器需求爆发;

AI 算力机房加速建设,液冷设备持续放量;

估值从当前 16 倍修复至 24-28 倍机构目标区间,具备 30%+ 上行空间。

3. 仓位与止损建议

分批建仓:大跌当日分 2-3 批低吸,避免一次性满仓;

短期止损:跌破前期低点 18 元严格控制仓位;

中长期持有逻辑:以 2026 全年业绩兑现为锚,持有至机器人、液冷业务营收占比显著提升。

七、总结

中鼎股份今日大幅下挫接近跌停,核心是可转债上会短期资金避险、板块情绪杀跌共振,并非公司基本面恶化。公司 19.2 亿可转债募资精准投向人形机器人与 AI 液冷两大高景气赛道,叠加算力租赁股权增值逻辑,形成三重成长曲线;传统汽配业务提供稳定现金流,当前仅 17 倍 PE 估值处于板块极低位置,下跌后性价比显著提升,属于情绪错杀带来的中长期布局机会,核心催化为可转债审核落地、下半年机器人与液冷订单业绩兑现。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。