业绩:

2025年公司全年实现营业收入 21.00亿元,同比增长 15.60%;归母净利润 2.20亿元,同比增长 8.73%。到了2026年一季度,公司收入进一步增长到 5.07亿元,同比增长 22.52%;归母净利润 4775.29万元,同比增长 41.59%。这说明公司主业景气度正在恢复,而且利润弹性开始体现。

投资要点与核心结论:

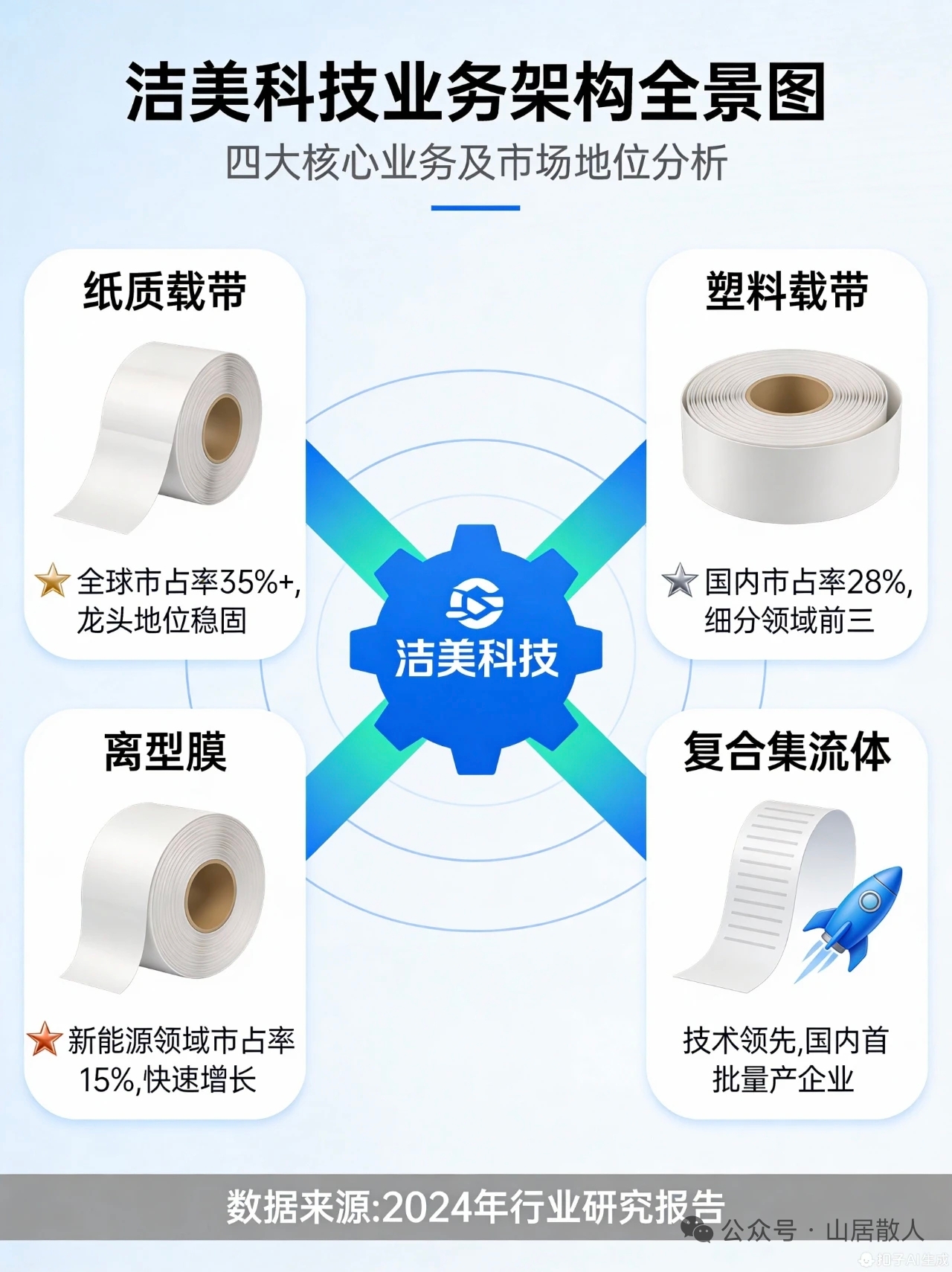

洁美科技作为国内唯一实现MLCC离型膜"基膜-离型膜-载带"全产业链布局的企业,正站在AI算力革命与国产替代双重历史机遇的交汇点上。

MLCC离型膜MLCC离型膜是MLCC(多层陶瓷电容器)生产中用于承载陶瓷浆料的关键辅材,主要作用是确保流延工艺中陶瓷薄膜的平整剥离。

MLCC材料成本占比约40%-50%,各环节拆分如下:陶瓷粉体:占材料成本35%-40%,技术壁垒最高,系国产替代核心环节内电极(镍粉/铜粉):占材料成本25%-30%外电极浆料:占材料成本10%-15%离型膜等辅材:占材料成本10%-15%其他:约10%

英伟达下一代Rubin机架的发布,不仅带来了GPU价值的提升,更引发了PCB(+233%)、MLCC(+182%)、ABF基板(+82%)等上游材料价值量的爆发式增长。作为MLCC产业链中不可或缺的核心耗材供应商,洁美科技将充分受益于AI服务器对高容MLCC需求的井喷式增长。

截至2026年5月22日收盘,公司股价为60.05元,总市值258.95亿元,对应2025年静态PE约118倍,2026年市场一致预期PE约59.5倍。我们认为,当前市场对公司的定价仍主要基于传统电子封装材料业务的增长预期,而低估了MLCC离型膜在AI服务器领域的爆发潜力、高端产品国产替代的加速进程以及复合集流体、超精密光学设备等新业务的长期价值。

基于对行业趋势和公司基本面的深入分析,我们认为洁美科技具备以下核心投资价值:

1. 英伟达链核心受益标的:Rubin机架MLCC价值量暴涨182%,公司作为全球头部MLCC厂商的核心供应商,将直接分享AI服务器带来的增量市场

2. 国产替代加速推进:高端MLCC离型膜已实现对村田、三星等日韩客户的稳定供货,打破了海外企业长期垄断的局面3. 全产业链壁垒深厚:基膜自主化是公司最核心的竞争优势,成本比外购基膜的竞争对手低15%-20%

4. 业绩增长确定性强:2026年一季度扣非净利润同比增长47.97%,随着MLCC涨价周期的到来和产能的逐步释放,业绩有望持续超预期

5. 多业务协同发展:电子封装材料、电子级薄膜材料、复合集流体、超精密光学设备四大业务板块形成互补,为公司长期增长提供多重动力我们预计公司2026-2028年归母净利润分别为5.01亿元、6.5亿元和8.02亿元,对应PE分别为51.7倍、39.8倍和32.3倍。考虑到公司在AI产业链中的核心地位、国产替代的巨大空间以及业绩的高成长性,给予公司2026年70倍PE,对应目标价81.3元,较当前股价有35.4%的上升空间。

洁美科技深度绑定英伟达产业链:

洁美科技的MLCC离型膜产品已在国巨、华新科、风华高科、三环集团等主要客户稳定批量供货,且基本完成了自制基膜的产品切换,并在宇阳科技、微容电子等知名国内客户端实现批量供货。更为重要的是,公司顺利完成了韩日系大客户(三星、村田)的验证和批量供货,其中韩系客户海外基地通过了对公司产品的认证测试,目前正在逐步放量中。三星和村田是全球前两大MLCC制造商,也是英伟达AI服务器MLCC的主要供应商。洁美科技进入这两家公司的供应链体系,意味着公司已经深度绑定英伟达产业链,将直接受益于Rubin机架带来的MLCC需求爆发。对于长期被国外企业垄断的高端MLCC用离型膜,公司也取得了突破,目前已实现客户端薄层、高容产品的稳定供货。高容MLCC对离型膜的要求更高,需要更薄、更平整、更耐高温的离型膜来保证生产良率。公司在高端离型膜领域的突破,不仅提升了产品的附加值,也为公司在AI服务器市场的拓展奠定了坚实基础。

MLCC离型膜长期被海外企业垄断:

MLCC离型膜是MLCC生产过程中不可或缺的核心耗材,其质量直接影响MLCC的良率和性能。在MLCC的生产流程中,离型膜主要用于流延和叠层工序,起到承载陶瓷浆料和防止层间粘连的作用。长期以来,高端MLCC离型膜市场被日本企业垄断,主要供应商包括琳得科、东丽、帝人等。这些企业凭借先进的技术和稳定的产品质量,占据了全球高端MLCC离型膜市场90%以上的份额。国内企业只能在中低端市场竞争,产品附加值低,盈利能力弱。造成这种局面的主要原因是MLCC离型膜的技术壁垒极高,尤其是基膜的生产技术。基膜是离型膜的基础,其平整度、厚度均匀性、耐热性等指标直接决定了离型膜的性能。日本企业在BOPET基膜生产技术方面拥有几十年的积累,形成了深厚的技术壁垒。

洁美科技实现基膜自主化:

突破洁美科技是国内唯一实现MLCC离型膜"基膜-离型膜-载带"全产业链布局的企业。公司通过多年的技术积累和研发投入,成功突破了BOPET基膜的生产技术,实现了基膜的自主化生产。基膜自主化是公司最核心的竞争优势,主要体现在以下几个方面:1. 成本优势:自制基膜比外购基膜的成本低15%-20%,这使得公司在价格竞争中占据明显优势2. 质量控制:公司可以从源头上控制基膜的质量,保证离型膜产品的稳定性和一致性3. 快速响应:公司可以根据客户的需求快速调整基膜的规格和性能,缩短产品开发周期4. 技术协同:基膜和离型膜的生产技术相互促进,有助于公司不断提升产品的技术水平公司的MLCC离型膜产品已经完成了自制基膜的产品切换,这意味着公司的离型膜业务已经进入了盈利快速提升的阶段。随着高端产品占比的不断提高,公司离型膜业务的毛利率有望进一步提升。

国产替代加速推进:

市场份额持续提升近年来,随着中美贸易摩擦的加剧和国内电子产业链的自主可控需求,MLCC离型膜的国产替代进程明显加速。国内MLCC厂商为了降低供应链风险,纷纷加大了对国产离型膜的采购力度。洁美科技作为国内MLCC离型膜行业的龙头企业,充分受益于国产替代的浪潮。公司的产品不仅在国内MLCC厂商中得到了广泛应用,还成功进入了三星、村田等日韩企业的供应链体系。公司在高端MLCC离型膜领域的突破,更是打破了日本企业的长期垄断。目前,公司的高端离型膜产品已经实现了对国内头部AI服务器客户的稳定供货,并且正在逐步扩大在日韩客户中的份额。随着公司产能的不断释放和产品技术的不断提升,我们预计公司在全球MLCC离型膜市场的份额将从目前的10%左右提升至2028年的25%以上,成为全球领先的MLCC离型膜供应商。

洁美科技充分受益于AI需求重构:

洁美科技的产品结构正在发生深刻变化,从过去以消费电子为主,逐步向AI服务器、汽车电子等高端领域转型。公司的MLCC离型膜产品在AI服务器领域的应用占比不断提升,已经成为公司增长最快的业务板块。2025年,公司电子级薄膜材料(核心为MLCC离型膜)实现营业收入2.6亿元,同比增长48.01%,远高于公司整体15.6%的营收增长率。2026年一季度,公司离型膜业务继续保持高速增长,订单量同比增长超过60%,其中AI服务器相关订单占比超过30%。随着Rubin机架的逐步量产和AI服务器需求的持续爆发,我们预计公司离型膜业务在2026-2028年将保持50%以上的年复合增长率,成为公司业绩增长的主要驱动力。

"卖水人"比"挖金人"更具投资价值:

在科技产业的发展过程中,往往存在这样一个规律:"卖水人"比"挖金人"更具投资价值。所谓"挖金人",是指那些直接从事终端产品生产和销售的企业,它们面临着激烈的市场竞争和技术迭代的风险。而"卖水人"则是指那些为"挖金人"提供工具、材料和服务的企业,它们无论哪个"挖金人"成功,都能从中获益。在AI产业中,英伟达无疑是最成功的"挖金人",其GPU产品占据了全球AI芯片市场80%以上的份额。然而,英伟达也面临着AMD、英特尔、谷歌等竞争对手的挑战,技术迭代的压力巨大。相比之下,为英伟达提供上游材料和设备的"卖水人"则具有更稳定的盈利能力和更广阔的市场空间。无论AI技术如何发展,无论哪个AI芯片厂商最终胜出,都需要大量的MLCC、PCB、ABF基板等上游材料。因此,这些上游材料供应商将成为AI产业发展的最大受益者之一。

洁美科技是AI产业链中典型的"卖水人":

洁美科技是AI产业链中典型的"卖水人",公司的产品是MLCC生产过程中不可或缺的核心耗材。无论哪个MLCC厂商获得了英伟达的订单,都需要向洁美科技采购离型膜和载带。公司的"卖水人"属性主要体现在以下几个方面:1. 客户覆盖广泛:公司的客户包括了全球几乎所有主要的MLCC厂商,如村田、三星、国巨、华新科、风华高科、三环集团等2. 产品不可替代:离型膜和载带是MLCC生产过程中必须使用的耗材,没有替代品3. 需求稳定增长:随着MLCC需求的持续增长,公司的产品需求也将稳定增长4. 盈利能力强:公司的产品具有较高的毛利率,尤其是高端离型膜产品,毛利率超过40%

全产业链布局提升"卖水人"价值:

洁美科技不仅是MLCC产业链的"卖水人",更是全产业链布局的"卖水人"。公司通过纵向一体化,将业务延伸到了基膜生产、离型膜涂布、载带制造等多个环节,形成了完整的产业链布局。全产业链布局不仅提升了公司的盈利能力,也增强了公司的抗风险能力。在原材料价格上涨时,公司可以通过内部消化来降低成本;在下游需求波动时,公司可以通过调整产品结构来保持稳定的增长。此外,全产业链布局还为公司拓展新业务提供了基础。公司利用在BOPET基膜方面的技术积累,成功进入了偏光片离型膜、复合集流体等领域,为公司的长期发展开辟了新的空间。

与光华科技的对比:

MLCC与PCB双龙头的差异化竞争洁美科技和光华科技是近期AI硬件材料板块中表现最为抢眼的两只股票,两家公司分别在MLCC离型膜和PCB化学品领域占据领先地位,受益于英伟达Rubin机架带来的价值量爆发。

1. 业务结构不同:洁美科技的业务更加聚焦于电子封装材料和电子级薄膜材料,而光华科技的业务则更加多元化,涵盖了PCB化学品、锂电池材料和复合铜箔等多个领域

2. 核心优势不同:洁美科技的核心优势在于基膜自主化和全产业链布局,而光华科技的核心优势在于PCB化学品的技术壁垒和定制化能力

3. 客户结构不同:洁美科技的客户主要是MLCC厂商,而光华科技的客户主要是PCB厂商4. 估值水平不同:洁美科技的估值略高于光华科技,主要是因为公司在MLCC离型膜领域的国产替代空间更大,业绩增长的确定性更强。

与MLCC产业链其他标的的对比:

MLCC产业链包括上游材料、中游制造和下游应用三个环节。洁美科技属于上游材料环节,主要提供离型膜和载带。其他主要的MLCC产业链标的包括:• 上游材料:国瓷材料(陶瓷粉体)、博迁新材(镍粉)、和顺科技(基膜)• 中游制造:风华高科、三环集团、昀冢科技、天利控股集团• 检测设备:杰普特、博杰股份从盈利能力来看,洁美科技在MLCC产业链上游材料企业中处于中等偏上水平。2025年,公司的毛利率为33.41%,净利率为9.69%,低于国瓷材料(39.67%,16.51%)和宏达电子(57.63%,21.08%),但高于博迁新材(20.91%,9.25%)和风华高科(19.17%,6.70%)。从增长潜力来看,洁美科技在MLCC产业链中处于领先地位。公司的离型膜业务正处于快速增长期,2025年同比增长48.01%,远高于行业平均水平。随着AI服务器需求的爆发和国产替代的加速,公司的增长潜力将进一步释放。

洁美科技的差异化竞争优势:

与同行业其他标的相比,洁美科技具有以下差异化竞争优势:

1. 全产业链布局:公司是国内唯一实现MLCC离型膜"基膜-离型膜-载带"全产业链布局的企业,这是其他竞争对手无法比拟的

2. 客户资源优质:公司的客户覆盖了全球几乎所有主要的MLCC厂商,包括村田、三星、国巨等行业龙头

3. 技术积累深厚:公司在电子封装材料领域拥有二十多年的技术积累,形成了深厚的技术壁垒

4. 管理团队优秀:公司的管理团队经验丰富,执行力强,能够准确把握行业发展趋势,制定正确的发展战略

5. 新业务布局前瞻:公司提前布局了复合集流体、超精密光学设备等新业务,为长期增长奠定了基础

科技含量和壁垒:

全产业链布局与技术护城河

1 基膜自主化是最核心的技术壁垒如前所述,基膜自主化是洁美科技最核心的技术壁垒。MLCC离型膜的基膜需要具备极高的平整度、厚度均匀性和耐热性,生产技术难度极大。日本企业在这一领域拥有几十年的技术积累,形成了深厚的技术壁垒。洁美科技通过多年的研发投入和技术攻关,成功突破了BOPET基膜的生产技术,实现了基膜的自主化生产。公司的基膜产品在平整度、厚度均匀性、耐热性等关键指标上已经达到了国际先进水平,能够满足高端MLCC离型膜的生产要求。基膜自主化不仅为公司带来了成本优势,更重要的是,它使公司能够从源头上控制产品质量,快速响应客户需求,不断提升产品的技术水平。这是其他只从事离型膜涂布业务的企业无法比拟的优势。

2 离型膜涂布技术达到国际先进水平除了基膜生产技术外,离型膜涂布技术也是公司的核心技术之一。离型膜涂布是将离型剂均匀地涂覆在基膜表面的过程,涂布质量直接影响离型膜的离型力、残留粘接率等关键性能指标。公司在离型膜涂布技术方面拥有二十多年的经验积累,掌握了多种离型剂配方和涂布工艺。公司的离型膜产品在离型力稳定性、残留粘接率、耐高温性等方面已经达到了国际先进水平,能够满足不同客户的需求。特别是在高端MLCC用离型膜领域,公司的产品已经实现了对薄层、高容产品的稳定供货,打破了日本企业的长期垄断。公司的高端离型膜产品厚度可以达到2.5μm以下,离型力控制在5-10mN/25mm之间,残留粘接率超过90%,完全能够满足AI服务器用高容MLCC的生产要求。

市场预期差:

被低估的成长潜力:

1 市场低估了AI服务器对MLCC离型膜的需求弹性当前市场对AI服务器MLCC需求的认识还停留在数量增长的层面,而低估了价值量增长的弹性。大摩对Rubin机架的拆解结果显示,MLCC的价值量增长了182%,远高于数量的增长。这主要是因为AI服务器需要更多的高容MLCC,而高容MLCC的单颗价值量远高于中低容MLCC。MLCC离型膜的价值量与MLCC的容量成正比。高容MLCC需要更多的陶瓷层和电极层,因此需要更多的离型膜。同时,高容MLCC对离型膜的要求更高,需要更薄、更平整、更耐高温的离型膜,这也提升了离型膜的单平米价值量。我们测算,一台高端AI服务器对MLCC离型膜的需求价值约为50-80美元,是传统服务器的15-20倍。随着Rubin机架的逐步量产和AI服务器算力的不断提升,MLCC离型膜的需求价值还将进一步增长。

2 市场低估了国产替代的速度和空间当前市场对MLCC离型膜国产替代的认识还比较保守,认为国产替代是一个缓慢的过程。然而,我们认为,在中美贸易摩擦加剧和国内电子产业链自主可控需求的背景下,MLCC离型膜的国产替代进程将明显加速。洁美科技已经实现了对村田、三星等日韩客户的稳定供货,这标志着公司的产品质量已经得到了国际一流客户的认可。随着公司产能的不断释放和产品技术的不断提升,公司在日韩客户中的份额将快速提升。我们预计,到2028年,国产MLCC离型膜在全球市场的份额将从目前的15%左右提升至40%以上,其中洁美科技将占据一半以上的份额。这意味着公司在全球MLCC离型膜市场的份额将从目前的10%左右提升至20%以上,成长空间巨大。

3 市场低估了公司新业务的价值当前市场对洁美科技的定价主要基于传统电子封装材料和MLCC离型膜业务,而低估了复合集流体和超精密光学设备等新业务的价值。复合集流体是一个千亿级的市场,目前正处于产业化初期。洁美科技通过收购柔震科技,已经在这一领域占据了先发优势。随着技术的不断成熟和成本的不断下降,复合集流体业务将为公司带来巨大的业绩增长。超精密光学设备是半导体产业链的核心环节,具有极高的技术壁垒和盈利能力。埃福思在离子束抛光机领域的国内市场份额达到70%,具有明显的竞争优势。随着半导体行业的快速发展和国产替代的加速,埃福思的业绩有望保持高速增长。我们认为,随着公司新业务的逐步放量,市场将重新认识公司的价值,给予公司更高的估值溢价。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。