🔥 康达新材:业绩拐点已现+AI新材料+半导体封测,三重逻辑共振!

——2025年扭亏为盈、电子级树脂打入高速光模块供应链、中科华微并表超预期,康达新材正在兑现"新材料+半导体"双轮驱动价值 @醉酒小麻雀 感谢老师整理的数据参数。

一、业绩大反转:2025年成功扭亏,盈利拐点确立

康达新材2025年年报正式交出亮眼答卷:

营收52.37亿元,同比大增+68.87%

归母净利润1.25亿元,较2024年亏损2.46亿元实现扭亏为盈,同比增长超150%

风电叶片结构胶销量6.8万吨(+70%)、灌注树脂16.7万吨(+270%),主业基本盘强劲

电子胶业务导入小米、荣耀、联想等消费电子头部客户,新增长点初现

这是康达新材告别调整期、重回增长轨道的标志性节点——盈利拐点已强势确立。

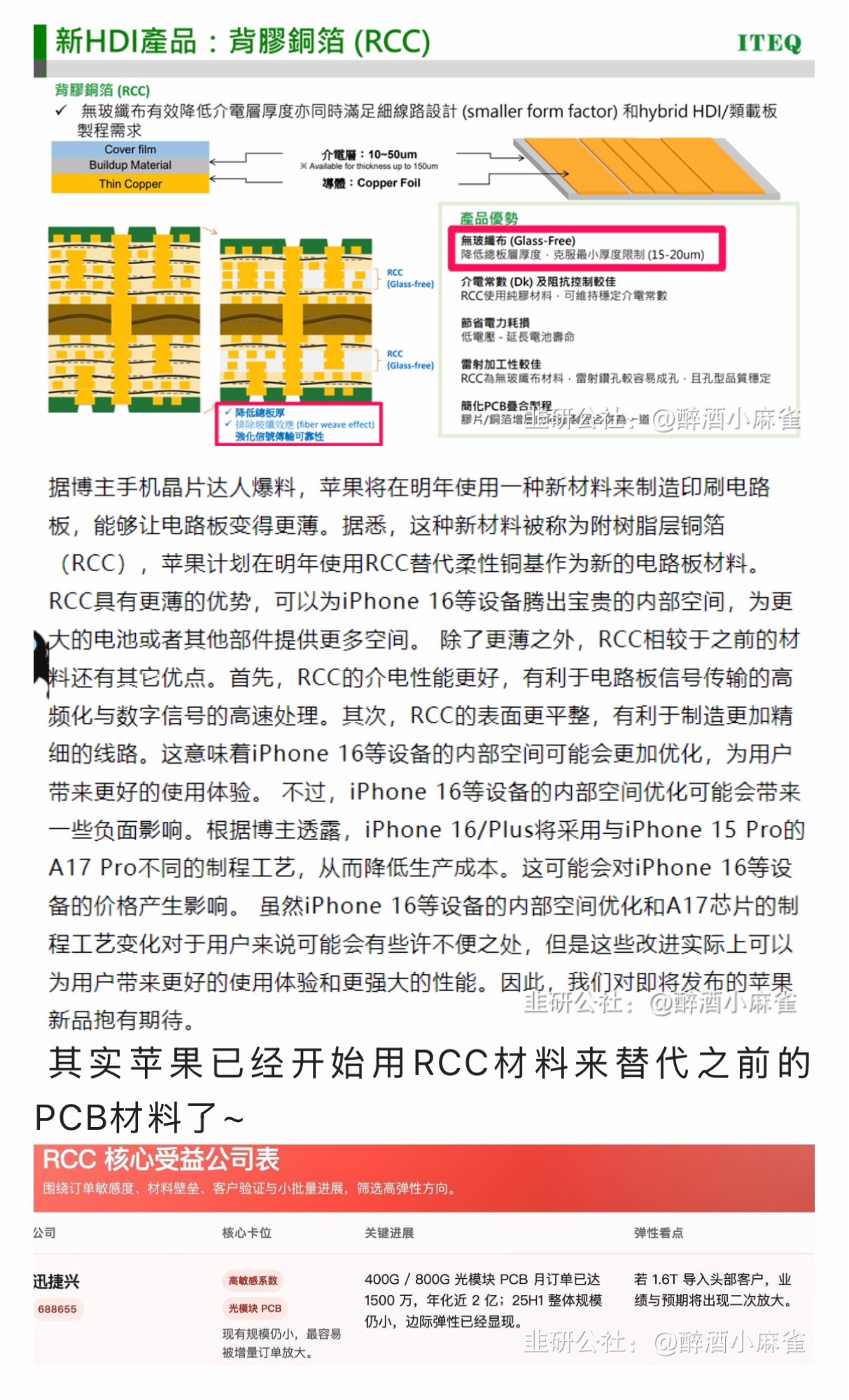

二、AI算力材料破局:电子级树脂切入1.6T光模块/RCC供应链

随着1.6T光模块加速商用,传统含玻纤PP材料因玻纤效应和介电损耗难以满足要求,RCC(涂树脂铜箔)——无玻纤、介厚均匀、可做到微米级——被视为最佳PCB基材方案。

而电子树脂是RCC的核心(占成本30%~40%),也是产业链"卡脖子"环节。康达新材早已悄然布局:

核心产品应用场景进展康成达创

电子级双(多)马来酰亚胺(BMI)树脂高速覆铜板、BT载板、1.6T光模块PCB✅已通过部分客户技术验证,小批量供货大连齐化

电子级环氧树脂(8万吨扩建)高速CCL基材、AI服务器PCB✅批量供货,客户导入成熟上海晶材

LTCC陶瓷基板/生料带光模块外壳、高频封装送样头部客户验证中

BMI树脂具备高Tg、低介电损耗(Df),是BT载板和超高速覆铜板的关键基材,适配112G/224G信号传输——康达新材已成为A股少数具备高端电子树脂验证突破能力的企业,深度受益RCC+1.6T光模块国产替代浪潮。

______

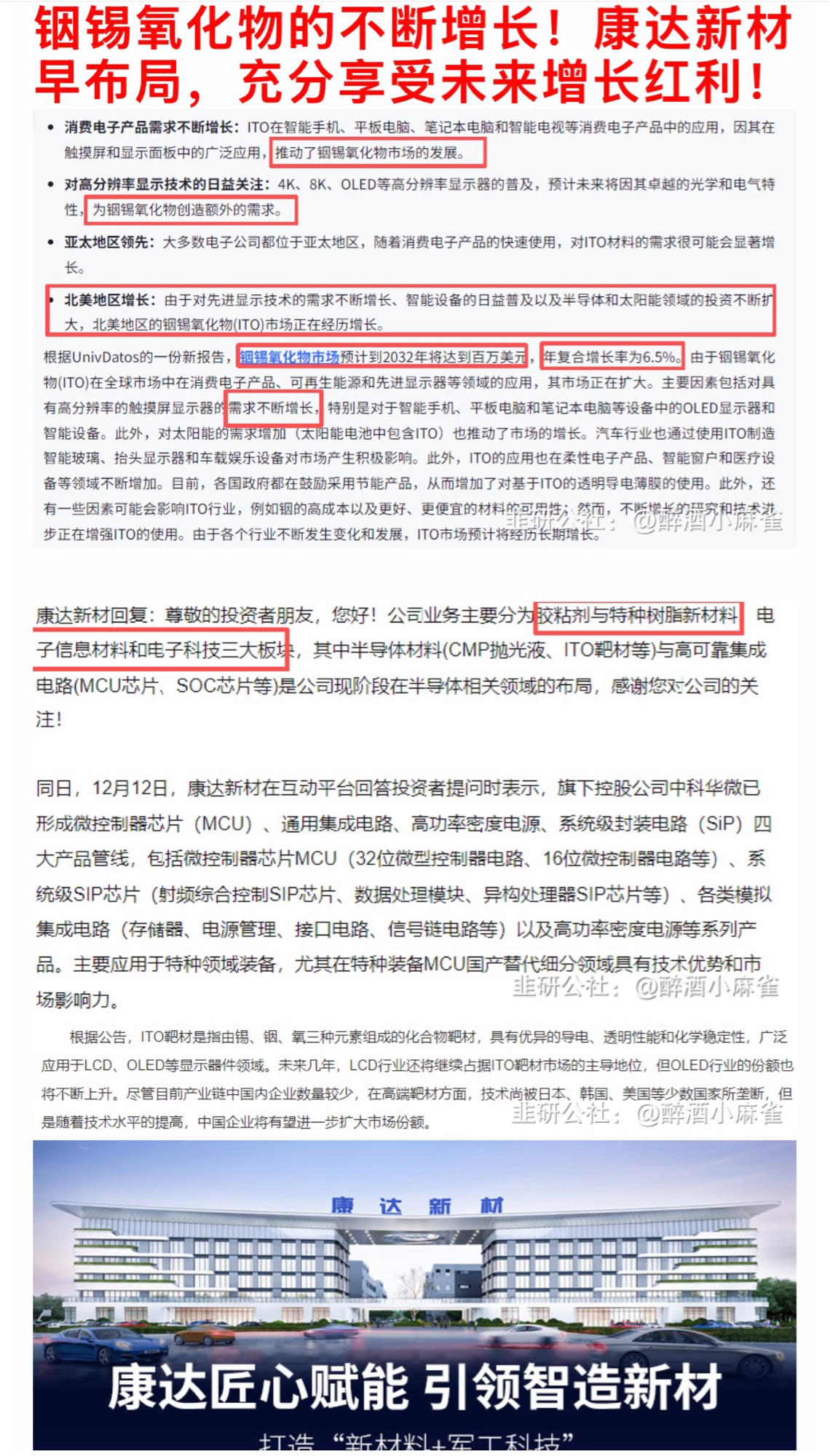

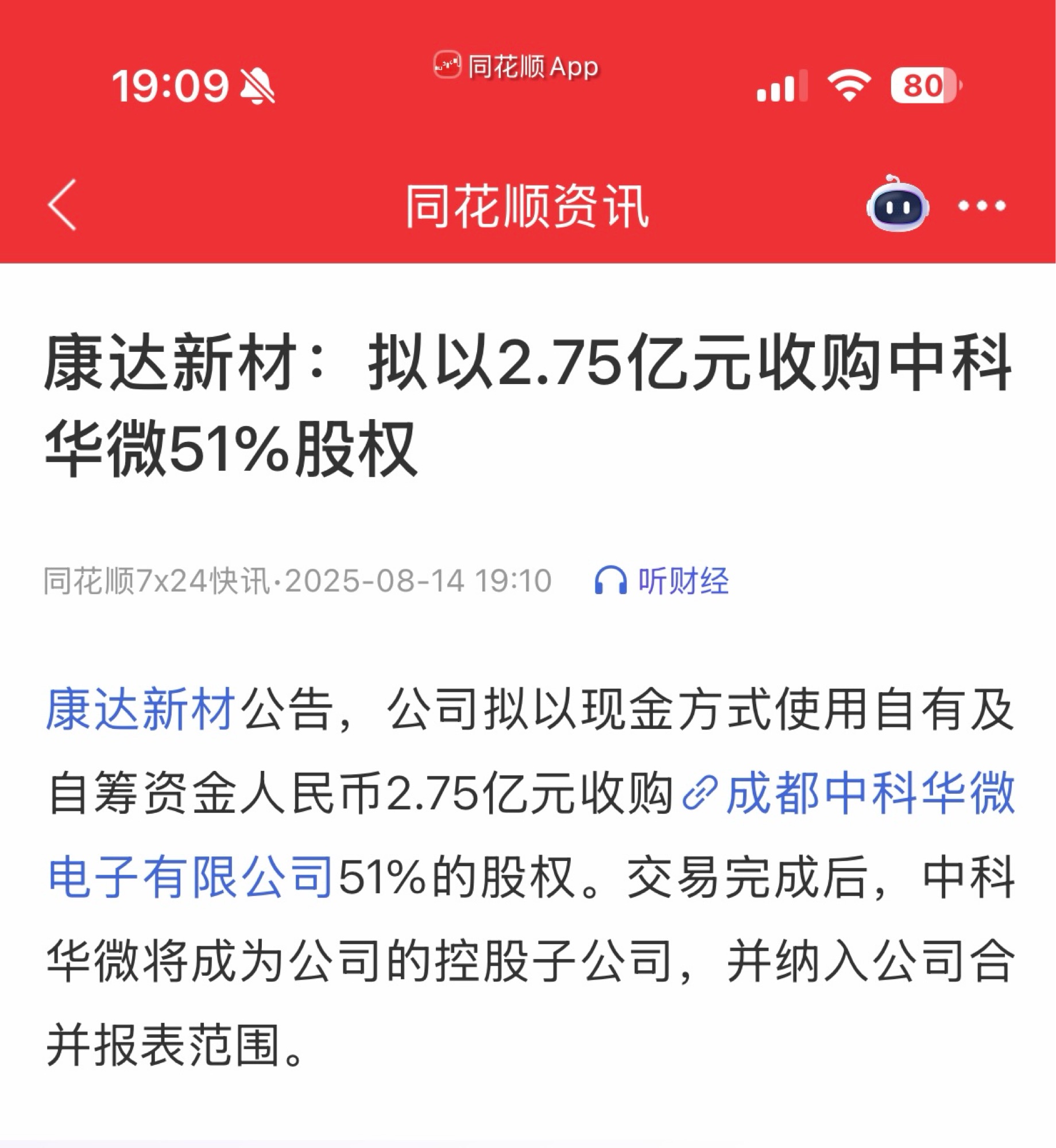

三、半导体版图补全:收购中科华微落地,首年超额完成承诺!

2025年10月,康达新材以2.754亿元现金收购成都中科华微51%股权,正式切入半导体集成电路设计与检测赛道。

中科华微2025年经审计净利润5757.68万元,承诺仅4000万元——完成率143.94%,超额兑现!

中科华微主营特种集成电路设计及检测,并控股南宁国芯检测、辽宁晶测科技,与康达既有半导体材料业务形成"芯片设计→封装材料→检测服务"协同闭环,在当下半导体封测与国产芯片景气上行的大行情中,提供显著的第二增长极。

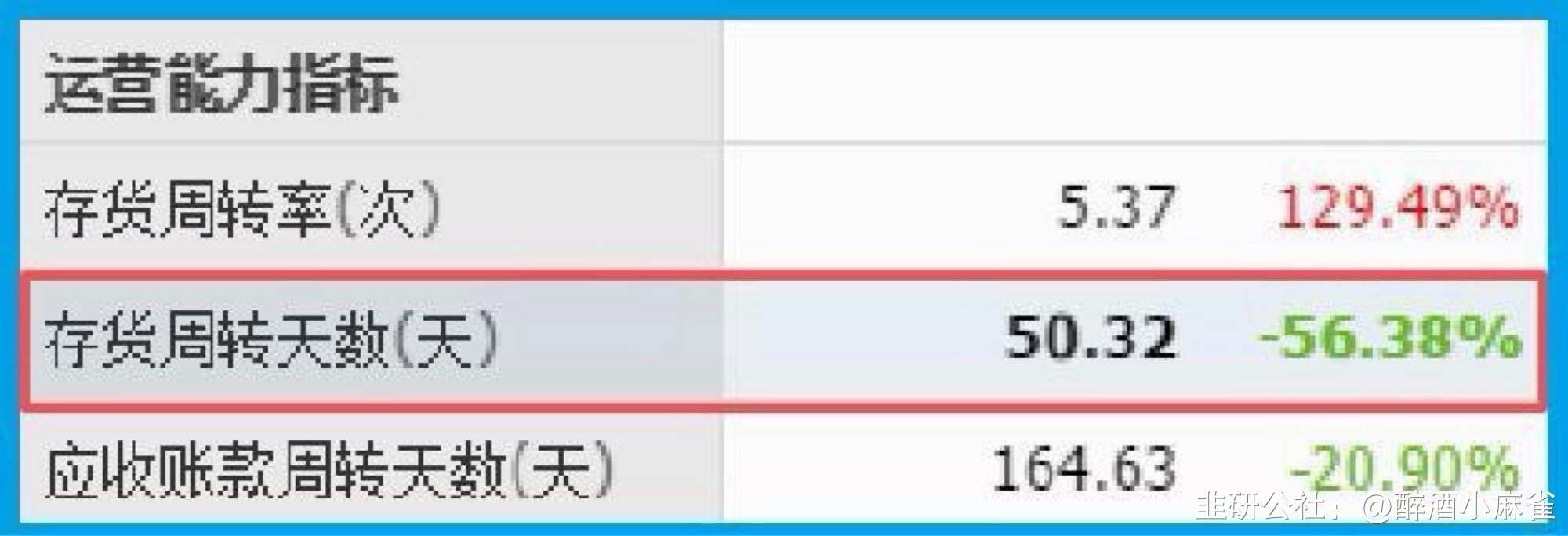

存货周转天数直接砍一半!想想业务现在发展速度多快!

______

四、行情催化:AI基建+半导体复苏双击

AI算力侧:英伟达Blackwell/Rubin平台带动1.6T光模块2026年放量,RCC及配套低介电树脂需求井喷,高端电子树脂国产化迎关键窗口期

半导体侧:封测行业稼动率回升,中科华微所处特种IC及检测赛道受益军工电子、航天、工业控制国产替代

公司侧:业绩底已现+新业务验证突破+并购标的超预期,估值重塑逻辑通顺

📌 小结

康达新材正从"传统胶粘剂龙头"向"新能源材料+AI高速材料+半导体科技"三位一体平台进化:

✅ 2025年扭亏为盈,基本面反转确认

✅ 电子级BMI树脂/环氧树脂通过验证小批量供货,卡位1.6T光模块RCC上游

✅ 中科华微并表首年超额完成业绩承诺,半导体版图成型

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。