AI服务器是搭载专用AI加速芯片(GPU/ASIC/NPU)、具备强算力、高速互联与高效散热配置的服务器整机,主要承载大模型训练与推理任务,是智算中心的核心硬件设备。

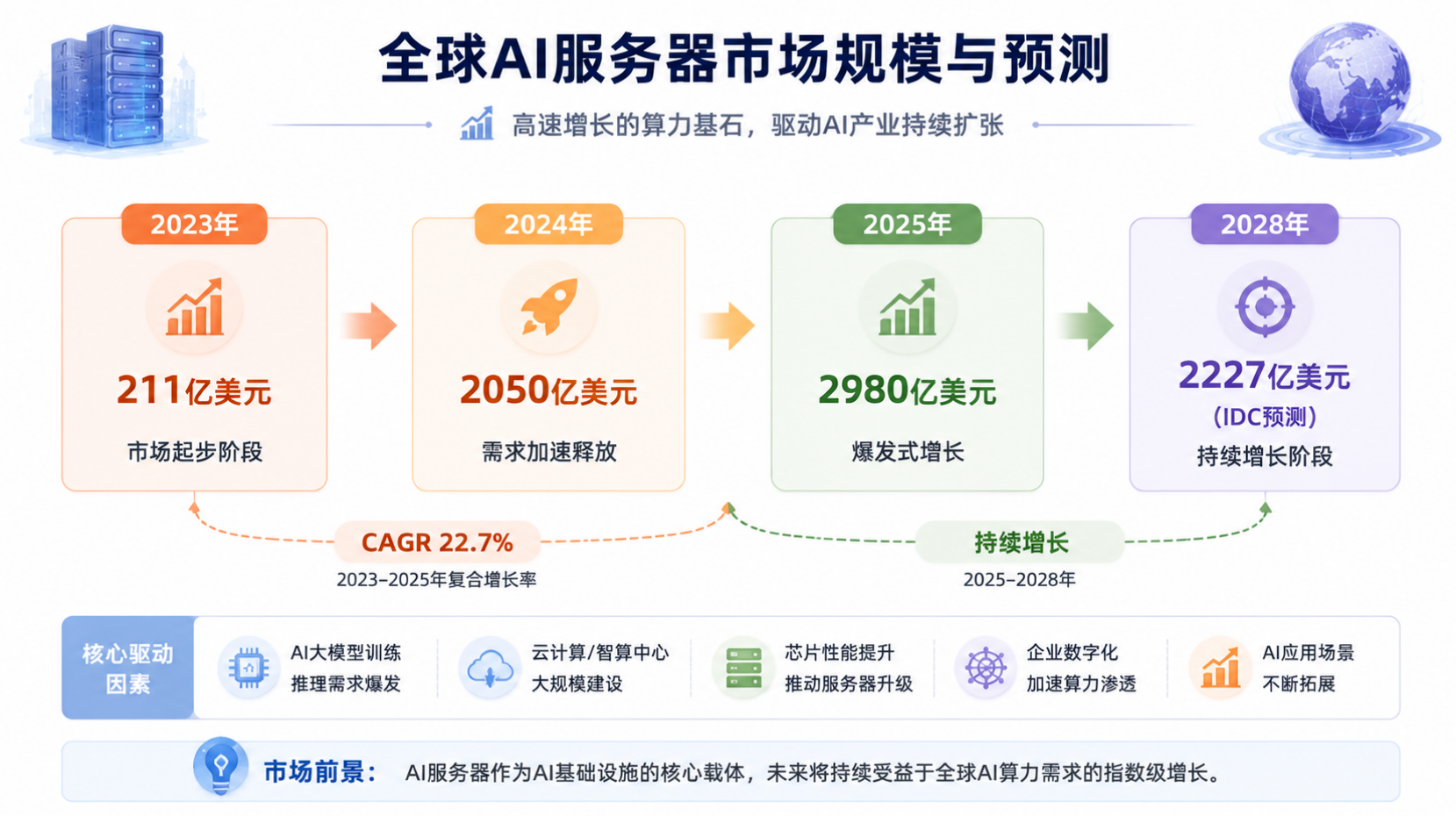

2025年全球AI服务器产值突破2980亿美元,占整体服务器市场70%以上;出货量同比增长近28%,占整体服务器出货比重超过15%。中国市场同步爆发,2025上半年中国加速服务器市场规模达160亿美元,同比翻倍。IDC预计到2029年中国加速服务器市场规模将突破1400亿美元。

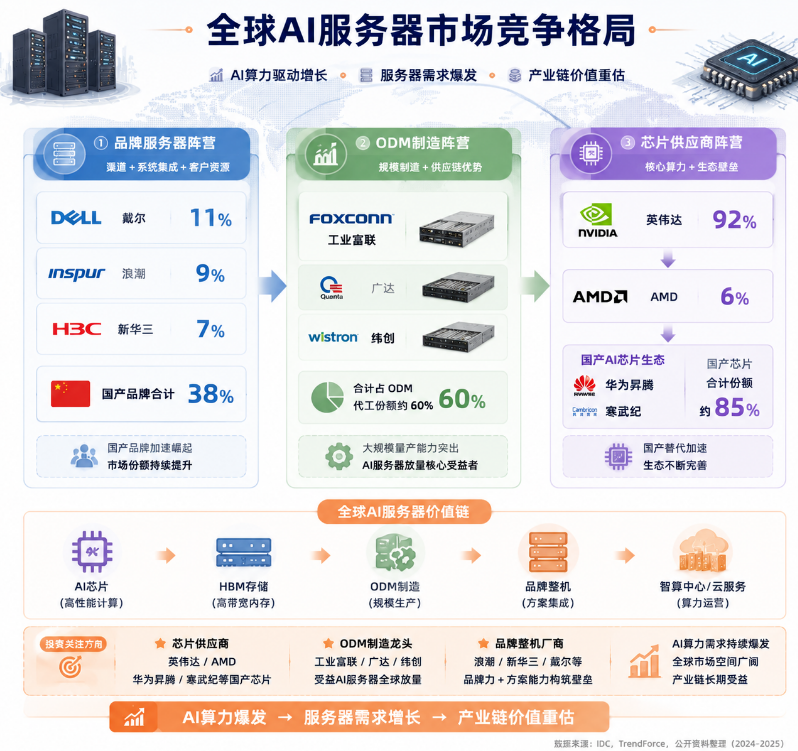

竞争格局上,全球呈现"美系芯片+中国整机"的分工特征:英伟达占据AI芯片92%市场份额,而浪潮信息、紫光股份(新华三)、中科曙光等中国厂商在整机制造环节占据主导。浪潮信息连续多年蝉联中国AI服务器市占率第一(超50%),并稳居全球前三;工业富联作为ODM代工龙头,2025年AI服务器营收同比增长超3倍,是云服务商核心供应商。

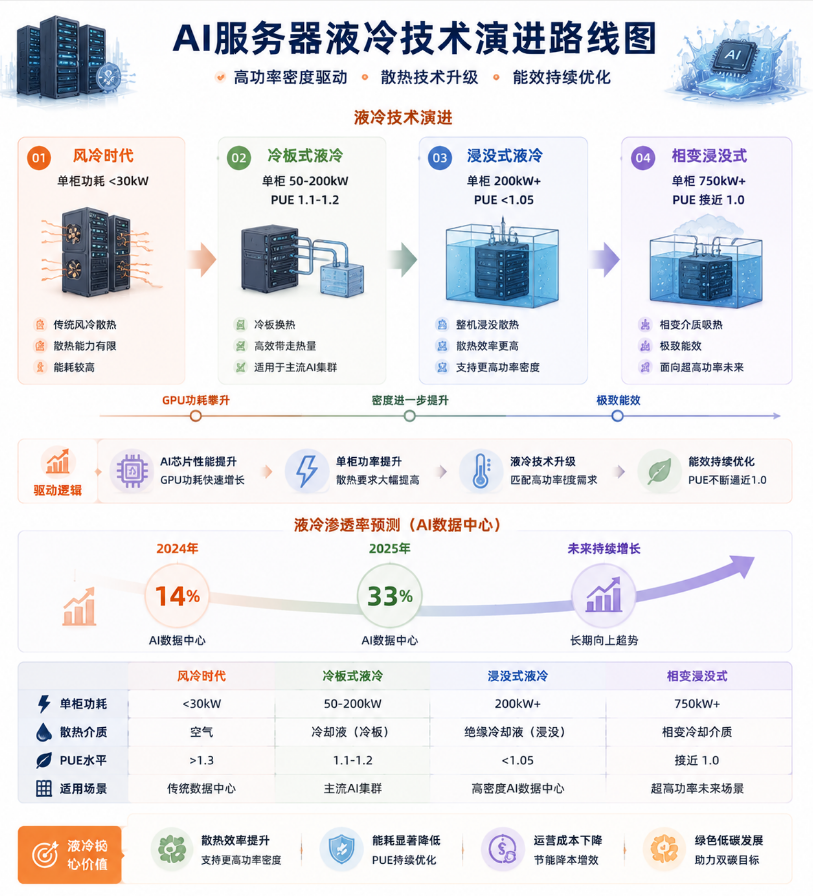

技术上,液冷散热已成为AI服务器"必选项",2025年液冷在AI数据中心渗透率从14%跃升至33%;推理服务器占比持续提升,预计到2028年推理算力需求将占总算力70%以上,推动行业从训练主导向"训推一体化"演进。

二、行业概览2.1 AI服务器定义与分类

AI服务器是采用异构计算架构(CPU+GPU/ASIC/FPGA/NPU)的服务器,相较于通用服务器,具备以下核心特征:

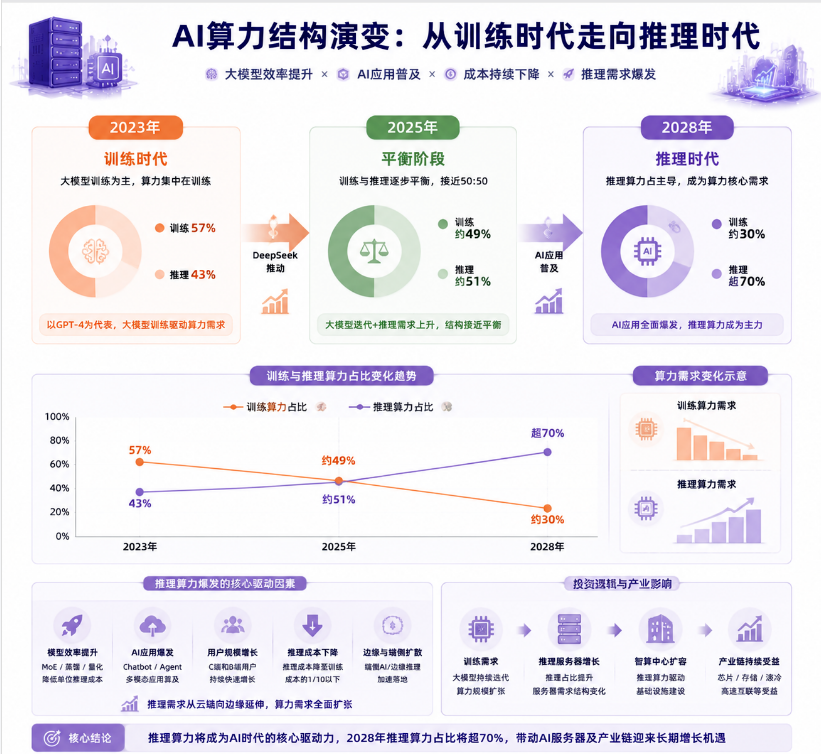

强算力:单节点算力可达10 PFLOPS以上,支持大规模并行计算高速互联:采用NVLink、PCIe 5.0、OCLink等高速互联协议,支持多机多卡协同高效散热:液冷(冷板式/浸没式)成为标配,PUE可降至1.05-1.15大容量存储:配备HBM高带宽内存,缓解"内存墙"瓶颈按应用场景分为训练服务器(占比约57%)和推理服务器(占比约43%),推理占比正持续提升。

2.2 产业链全景

2.3 核心技术架构

AI服务器的核心技术架构包括:

英伟达(92%)、AMD(6%)、华为昇腾、寒武纪三、市场规模与增长动力3.1 全球市场规模

关键数据汇总:全球AI服务器产值:2024年约2050亿美元,2025年预计达2980亿美元,占整体服务器市场70%以上全球AI服务器出货量:2024年同比增长46%,2025年预计同比增长28%,占整体服务器出货量15%以上全球AI市场规模(IDC/浪潮联合报告):2024年1251亿美元,2025年1587亿美元,2028年有望达2227亿美元生成式AI服务器占比:2025年29.6%,预计2028年提升至37.7%3.2 中国市场规模

2025上半年中国加速服务器市场规模达160亿美元,同比增长超100%2025年中国AI服务器出货量增速预计达38.6%2024年中国智算服务市场规模同比增长79.6%,达146.1亿元IDC预计到2029年中国加速服务器市场规模将超1400亿美元3.3 核心增长

驱动力

大模型训练需求爆发:GPT-4、DeepSeek等大模型训练需要大量高性能算力,单次训练成本中GPU占比达78%推理算力快速增长:麦肯锡预计2028年全球AI推理市场规模达1500亿美元,年复合增长率超40%;推理算力将占总算力70%以上云服务商资本开支扩张:微软、Meta、亚马逊、谷歌等持续扩大AI基础设施资本支出国产替代政策驱动:华为昇腾、寒武纪等国产AI芯片市占率合计达国产市场85%,推动国产化AI服务器需求"东数西算"工程建设:带动超大型数据中心建设,智算中心项目持续放量四、竞争格局与主要厂商4.1 全球竞争格局

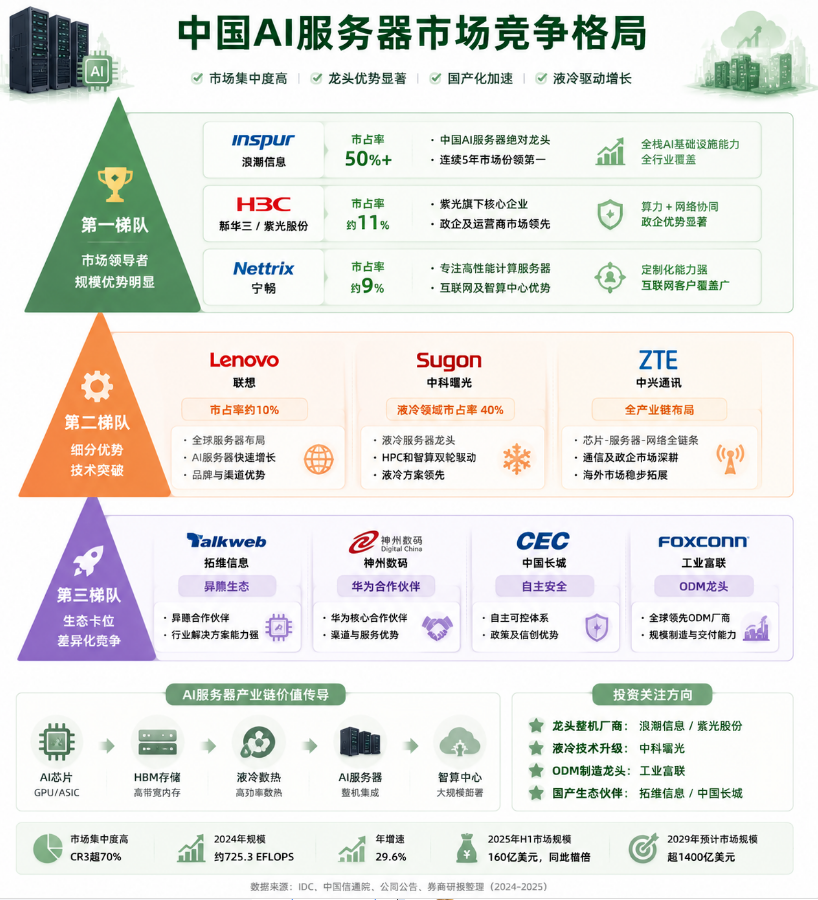

4.2 中国市场竞争格局

IDC 2025上半年数据:按销售额:浪潮、新华三、联想位居前三,占据近50%市场份额按出货台数:浪潮、新华三、宁畅居前三,占约43%市场份额4.3 液冷服务器竞争格局

五、重点公司分析5.1 整机厂商5.1.1

浪潮信息(000977.SZ)——AI服务器全球龙头

市场地位:

AI服务器中国市占率连续5年超50%,2024年突破60%连续4年蝉联中国液冷服务器市场第一,液冷市占率35%核心优势:

全栈式AI计算能力,覆盖训练、推理、边缘计算完整产品矩阵亚洲最大液冷研发生产基地,新一代模块式液冷智算中心PUE低至1.1与英伟达联合研发DGX系统,单机柜算力密度较上代提升40%客户与订单:

互联网巨头订单占比58%,金融、政务领域订单增速达135%财务表现:

AI服务器收入占比从2022年28%跃升至2025年45%2025年预计AI服务器收入1547-2011亿元,全年营收预计1850-2300亿元5.1.2

紫光股份(000938.SZ)——ICT全栈布局

市场地位:

国内极少数具备液冷整机柜设计制造全流程和大规模交付能力的厂商2025年业绩:

控股子公司新华三营收759.81亿元,同比增长37.96%2026Q1营收279.8亿元,同比增长34.6%;归母净利润7.9亿元,同比增长126.1%技术与产品:

发布UniPoD S80000系列超节点产品,支持32卡到1024卡算力规模Polaris X20000分布式存储登顶MLPerf Storage v2.0基准测试榜首5.1.3

中科曙光(603019.SH)——超算与液冷领军者

市场地位:

中国超算行业龙头,连续10年国内市占率第一(34%-40%)连续6年包揽全球超算TOP500榜单前10中的3席2025年业绩:

核心技术:

液冷相关业务收入同比增长62%,贡献净利润占比提升至35%重大项目:

2025年4月,6万卡AI4S(AI for Science)计算集群在郑州国家超算互联网核心节点投入使用为DeepSeek提供千卡级GPU集群,单集群算力密度达2.5PFLOPS5.1.4

中兴通讯(000063.SZ)——全产业链算力布局

市场地位:

全系列服务器及存储产品:通用服务器、GPU服务器、液冷服务器、全闪/混闪存储2025年业绩:

算力业务全年营收同比增长约150%,占整体营收比重达24.6%核心产品:

新旗舰高密AI服务器,基于OLink协议与自研交换芯片构建16-64卡超节点"智算超节点系统",基于自研"凌云"AI交换芯片,支持万亿参数大模型训练G6系列服务器(R5200/R2250/R5300/R2350/R6500),覆盖高密计算/通用计算/智能计算AiCube边缘训推一体机、IceCube高密度全液冷整机柜方案弹性智算数据中心方案,模块化设计缩短建设周期40%客户突破:

5.1.5

拓维信息(002261.SZ)——昇腾生态核心伙伴

定位:

华为昇腾战略核心合作伙伴,国产AI算力"国家队"

核心产品:

"兆瀚"系列AI服务器,以华为昇腾AI处理器为技术底座兆瀚RA2300-A系列推理服务器(鲲鹏920+昇腾)构建台式机、通用服务器、AI服务器、软硬一体机为核心的产品矩阵2025年业绩:

预计归母净利润5000-7500万元,同比扭亏为盈(上年亏损1亿元)前三季度净利润1.048亿元,同比增长852.03%项目落地:

5.1.6

神州数码(000034.SZ)——华为生态深度合作

市场地位:

2025年业绩:

AI相关业务收入330.3亿元,同比增长47.7%自有品牌产品业务营收74.4亿元,同比增长62.4%"神州问学"AI软件及服务营收1.1亿元,同比增长165.4%上半年AI相关业务营收133.32亿元,同比增长56%核心产品与合作:

KunTai Cube"智汇魔方",集成昇腾芯片与自研AI平台5.1.7

中国长城(000066.SZ)——自主安全整机

核心能力:

全面具备自主安全整机和服务器从设计、研发、验证到生产的能力2025年2月,财政部将其73.53%股权无偿划转给中央汇金核心产品:

长城擎天GF7280 V5 AI服务器:支持12张双宽GPU,5PFLOPS国产FP16算力长城擎天GA7280 V4:双路4U8卡GPU服务器支持国产GPU的vGPU分割管理,支持国产GPU与N卡混训应用领域:

AI服务器产品已与多家GPU厂商、解决方案公司进行适配5.2 代工厂商5.2.1

工业富联(601138.SH)——AI算力与智能终端双轮驱动

市场地位:

多年来为数家第一梯队云服务商AI服务器(加速器)与AI存储器供应商与广达、纬创合计占据60%代工份额,单台服务器代工利润率8-12%2025年业绩(亮眼):

云计算业务营收6026.79亿元,同比增长88.70%Q4云服务商AI服务器营收环比增长超50%,同比增长超5.5倍5.2.2

华勤技术(603296.SH)——智能产品平台型ODM

市场地位:

涵盖AI服务器、通用服务器、交换机及超节点等全栈式产品组合2025年业绩:

上半年营收同比增长113.06%,归母净利润增长46.30%技术与生态:

全面适配英伟达、AMD、Intel等全球主流GPU芯片平台2025年Q2超节点开始批量发货,预计全年超百亿收入贡献国产GPU平台AI服务器业务2026年开始快速起量5.2.3

共进股份(603118.SH)

5.3 其他相关公司

已出货AI电源领域DC-DC产品,中国服务器电源客户包括浪潮信息六、技术发展趋势

6.1 液冷散热成为必选项

核心数据:2025年液冷在AI数据中心渗透率从14%跃升至33%(TrendForce)英伟达GB200 NVL72机柜式服务器2025年放量出货,推动液冷规模化导入GB300功耗TDP预计达1400W,水冷需求更强单机柜功耗从50kW升至198kW,未来可能达1MW浸没式液冷毛利率高达40%-60%,冷板式液冷毛利率25%-30%6.2 训推一体化与推理算力崛起

推理服务器占比正逐步接近50%(TrendForce)Gartner预计到2028年,80%以上算力将用于推理而非训练巴克莱银行预测2026年AI推理计算需求将达训练需求的4.5倍麦肯锡报告显示2028年全球AI推理市场规模达1500亿美元,CAGR超40%2026年英伟达、谷歌、高通、华为四巨头将同台竞技推理芯片市场6.3 超节点架构与系统级创新

中兴通讯"智算超节点系统"基于自研"凌云"AI交换芯片,支持万亿参数大模型训练紫光股份UniPoD S80000系列支持万卡级演进英伟达GB200 NVL72机柜式服务器,单机柜72个GPU,推动架构革新6.4 边缘AI服务器爆发

2024年中国边缘AI服务器市场同比增长70.5%Gartner预计到2026年全球45%新建边缘基础设施将集成AI推理能力异构计算架构融合CPU、NPU、GPU,存算一体芯片突破"内存墙"轻量化大模型(5B-16B参数底座,MoE+量化+蒸馏激活1B-3B)使8GB内存设备可高效推理6.5 国产化替代加速

OpenAI ASIC AI服务器预计2026年Q4开始出货大厂自研ASIC芯片趋势明确,定制化方案优化能效降成本国产GPU平台AI服务器2026年开始快速起量(华勤技术)七、投资价值分析

7.1 产业链价值分布

7.2 核心投资逻辑

算力基建长期高景气:全球AI服务器2025-2028年CAGR预计22.7%,中国市场增速更快液冷技术溢价:中科曙光浸没式液冷毛利率65%,远超行业平均推理算力新蓝海:2028年推理算力占比超70%,催生新需求7.3 主要厂商业绩对比(2025年)

八、风险提示

地缘政治风险:美国对华AI芯片出口管制持续收紧,H20等型号许可证政策影响供应链行业竞争加剧:服务器毛利率持续承压,价格战风险上升技术迭代风险:AI芯片架构快速演进,GPU→ASIC转移可能改变竞争格局下游需求波动:云厂商资本开支增速可能放缓,提前拉货透支未来需求国产替代进度不确定:国产AI芯片性能与英伟达仍有差距,生态成熟度待提升液冷标准化不足:各家厂商液冷方案不统一,规模化降本仍需时间九、未来展望9.1 短期(2026年)

9.2 中期(2027-2028年)

推理算力占总算力70%+,推理芯片四巨头竞争白热化9.3 长期(2029+)

十、研究结论

AI服务器是智算时代核心基础设施,2025年全球产值近3000亿美元,中国增速领先全球竞争格局清晰:品牌端浪潮信息绝对龙头(中国市占率50%+),代工端工业富联全球龙头(AI营收增3倍),液冷端中科曙光技术领先(PUE<1.05)技术趋势明确:液冷必选化(渗透率33%→持续提升)、推理主导化(2028年占比70%+)、架构超节点化、边缘AI爆发长期高景气确定:CSP资本开支扩张+大模型迭代+推理需求爆发三重驱动,2025-2028年CAGR 22.7%本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。