S英搏尔(sz300681)S

珠海英搏尔电气股份有限公司的主营业务是新能源领域电驱系统和电源系统自主研发、生产。公司的主要产品是电源总成、电驱总成、电机控制器、DC-DC转换器、车载充电机、电机。公司“集成芯”驱动系统产品荣获中国汽车工业协会“中国汽车供应链优秀创新成果”奖、“动力总成电气化”金辑奖。在国产替代加速、新能源汽车出发的双重驱动下,正迎来业绩与估值的戴维斯双击。

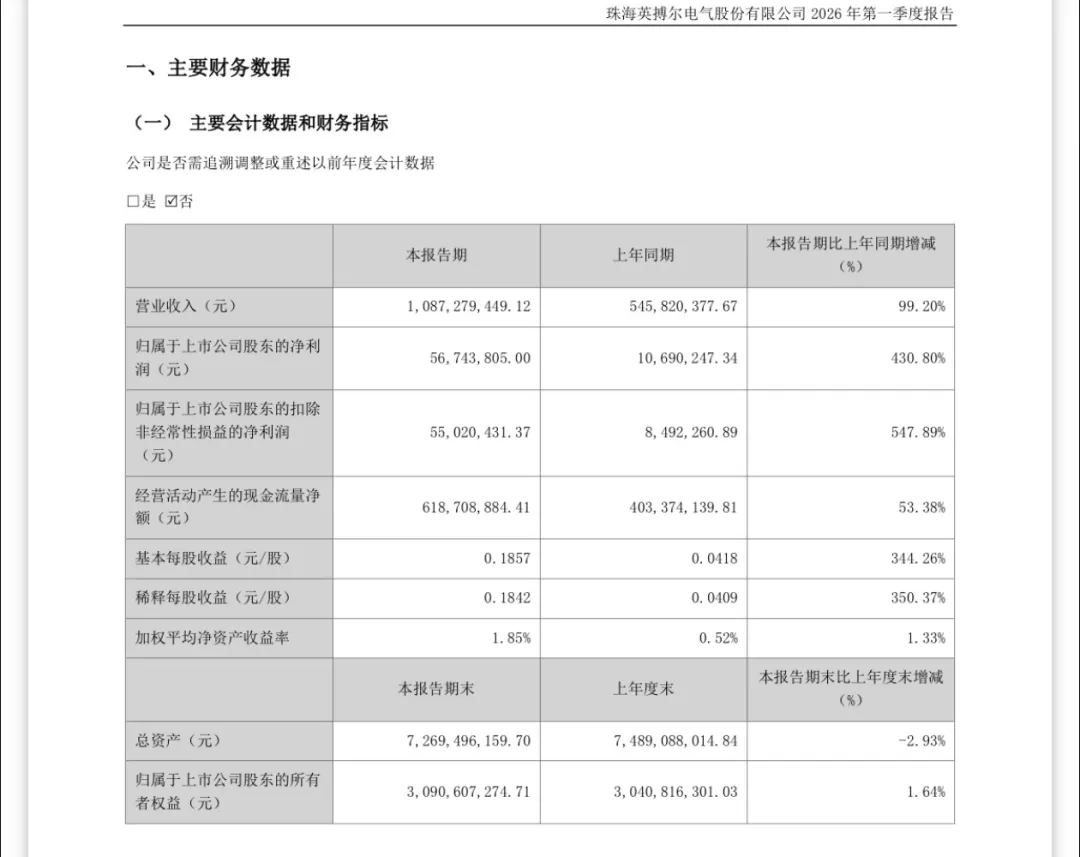

一、公司业绩情况

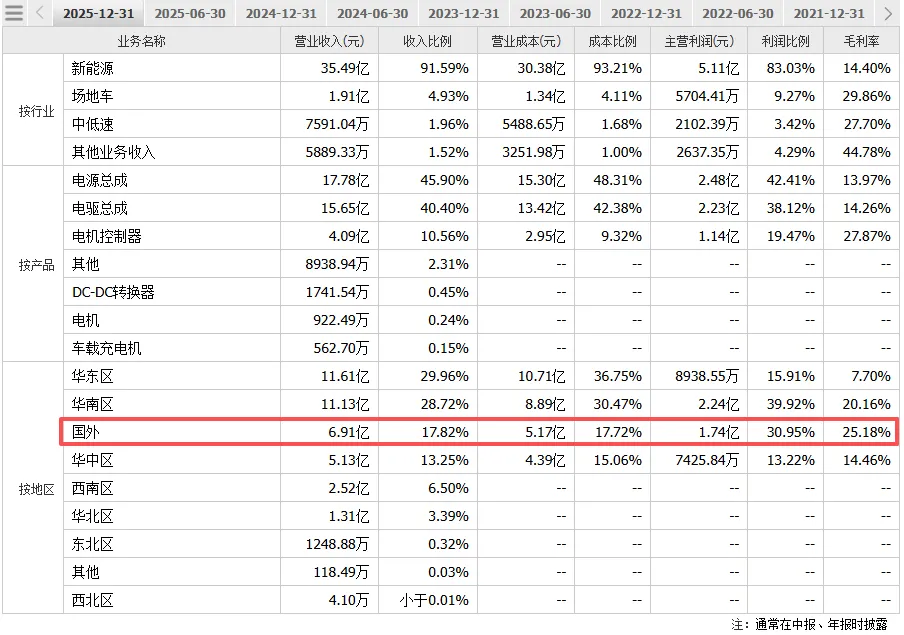

二是出口业务增长显著,且出口业务的整体毛利率水平高于国内客户业务,进一步拉动了综合毛利率水平。公司通过加大海外市场开拓力度,提升产品认可度与市场份额,双市场协同发展格局加速成型。

2025年公司经营活动产生的现金流量净额为8.49亿元,同比增长183.01%。2026年第一季度公司经营活动产生的现金流量净额为6.19亿元,优秀的炸裂。说明公司利润真正成为现金回流,为后续的研发投入和产能扩张提供了充足的资金保障。

二、公司技术实力

1、技术平台优势

英搏尔的核心竞争力在于其独创的"集成芯"技术平台。该技术实现了SiC与功率电路集成技术、新型电机用电磁材料、新型机械传动技术三大板块的全面升级。

新能源汽车电驱电源多合一系统集成了驱动总成和电源总成,包含电机、电控、减速器、车载充电机(OBC)、高压配电单元PDU、DC-DC转换器等六大部件。公司是国内少数具备多合一全技术要素的研发能力和系统集成能力的Tier1供应商,能够很好地解决如散热、EMC(电磁兼容性)、NVH(噪声、振动与声振粗糙度)、可靠性等问题。同时,公司官方网站表示,通过优化结构设计与技术集成,实现电源系统的小型化、轻量化突破,相较于行业同类产品,体积更小、重量更轻。

2、核心技术应用

在2026年2月4日的官方发布中,公司在电源系统解决方案中整合了多项自主研发核心技术。

一是CLLC磁集成技术。实现电感与变压器一体化设计,有效降低磁损,让系统效率提升0.5%。二是软开关移相全桥拓扑。优化电能转换效率,使DCDC最高效率可达97%,即便在轻载工况下,效率仍能稳定超过90%。三是SiC功率器件应用。显著改善EMC性能,减少开关损耗,同时有效提升系统功率密度。四是多层堆叠与自动化工艺。实现功率器件全贴片化、激光焊接与一次成型,大幅提升生产一致性。

公司已获得328项专利。

三、产能支撑高增

1、产能数据

2025年公司年产能历史性突破600万台,电源日产能下线超过1.2万台。这一产能规模在国内同行业中处于领先地位,为公司承接大规模订单提供了坚实基础。

2、产能布局

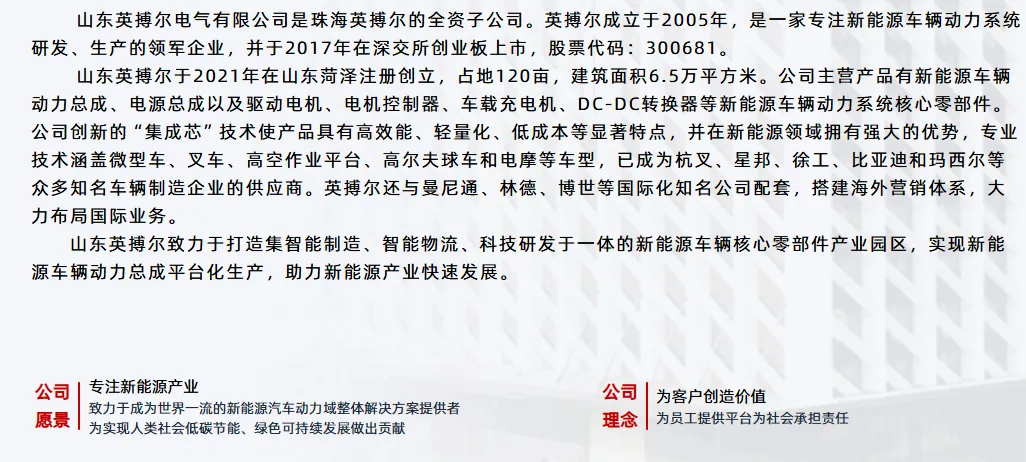

公司构建了珠海+山东双基地布局。

珠海基地:新建年产20万台套驱动总成及40万台套电源总成的生产基地。

山东菏泽基地:占地120亩,建筑面积6.5万平方米,于2021年注册创立。该基地重点投入核心业务升级,包括新能源汽车驱动系统产业园项目(二期)等。

3、产能利用率

从公司2025年的出货数据来看,产能利用率处于较高水平。公司已规划了进一步的产能扩张。根据公司向不特定对象发行可转换公司债券审核问询函的回复报告,预计2026年驱动总成产能将达到43.50万台套,电源总成产能达到59.50万台套;2027年驱动总成产能达到50.00万台套,电源总成产能达到70.00万台套。

四、出口爆发增长

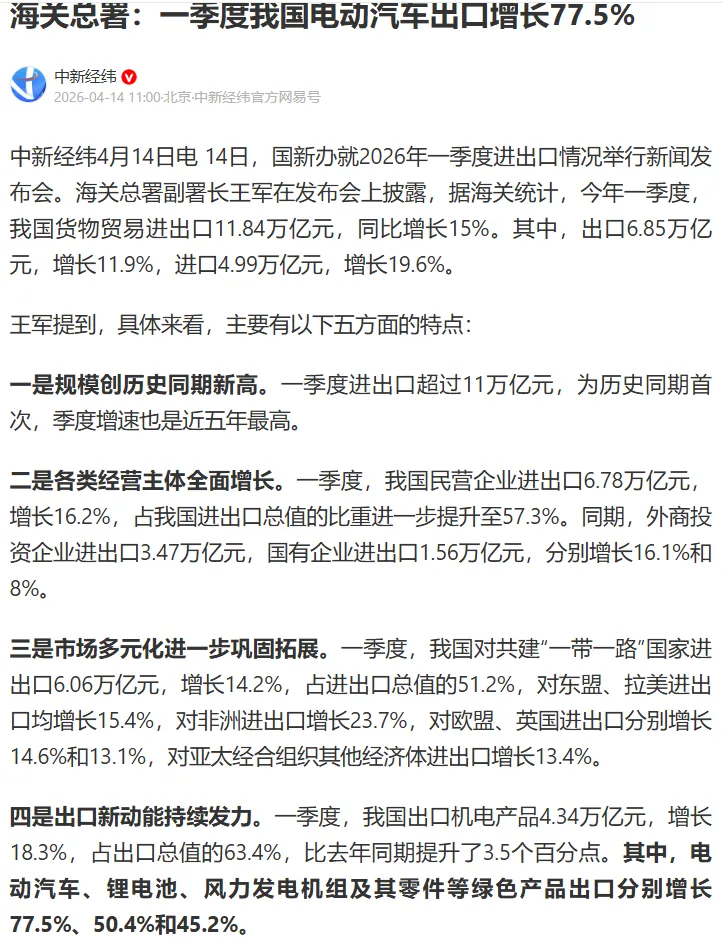

2026年一季度中国新能源汽车出口呈现爆发式增长。据中汽协数据,1-3月新能源汽车出口95.4万辆,同比增长1.2倍。

海关总署数据,一季度我国电动汽车出口增长77.5%。

公司已与曼尼通、林德、博世等国际化知名公司开展合作,搭建海外营销体系,大力布局国际业务。出口业务不仅为公司带来了收入增长,更重要的是提升了整体毛利率水平。

五、低空经济布局

公司最具潜力的方向在于低空经济领域。英搏尔已与亿航智能、亿维特、高域等多家eVTOL企业达成战略合作。

1、与亿航智能合作。合资成立云浮英航,厂房已进入试产阶段,为亿航智能EH216-S等机型提供定制化电推方案。预计2026年实现量产,年产能目标为1000架eVTOL。

2、与国际企业合作。公司成为德国VOLOCOPTER核心供应商,与亿航智能、亿维特、高域、VOLOCOPTER等国内外头部企业达成深度合作。

技术优势在于eVTOL电推系统依托"集成芯"底层技术,大幅提升整机功率密度;创新性融合双绕组、双电控、油冷、扁线、外转子等多项高难度技术,打造出集多冗余设计、高可靠性、IP67防水全天候运行能力于一体的标杆产品。

六、26年业绩预测

根据多家券商研报的预测数据,2026年营业收入预测值在38.04亿元至54.01亿元之间,平均值为43.13亿元。2026年归母净利润预测值在1.73亿元至2.60亿元之间,平均值为1.88亿元。

考虑到公司2026年一季度业绩的超预期表现(营收同比增长99.2%,净利润同比增长430.8%),可以认为券商的一致性预测太保守。

调整一下:

基于公司2025年营收38.74亿元,2026年一季度营收10.87亿元(年化约43.48亿元),结合公司产能扩张情况,合理预测2026年营业收入有望达到55亿元,同比增长40%。考虑到毛利率持续改善和规模效应,净利率有望提升至6%,对应净利润3.3亿元,同比增长75%。对应2026年静态PE约25倍,远低于行业平均水平,具备估值修复空间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。