算力租赁赛道正处高景气周期。2026年中国市场规模有望突破2600亿元,同比增速超20%,智能算力增速高达43%。核心驱动力来自AI应用从"训练时代"向"推理时代"的范式转移,日均Token调用量突破140万亿,推理算力占比超60%。供给端受芯片禁令+电力约束双重制约,高端算力"一卡难求",H100租赁价一年涨幅近40%。行业集中度快速提升,CR5升至60%以上。政策端"算电协同"纳入新基建,算力网正式升级为国家级核心基础设施。建议关注具备算力资源储备、客户绑定深厚、算电协同优势的龙头企业。

一、行业概述:从应急方案到数字基础设施算力租赁,本质是将稀缺GPU算力资源进行高效配置和价值重估的系统性工程。在高端GPU供需严重失衡、自建算力门槛极高的背景下,该模式已从大模型热潮初期的"应急解决方案",演进为数字经济时代的基础设施。

核心逻辑:类比"不买豪车只租车"——企业按需租用、按量付费,无需承担设备采购、机房建设、散热运维等重资产投入,显著降低算力使用门槛。

1.1 市场规模:千亿级赛道爆发2026年一季度国内算力租赁市场规模已达680亿元,同比增长62%。48家IDC(算力租赁)板块公司2025年实现营业收入8359亿元,同比+11.91%;归母净利润451.71亿元,同比大增74.84%。2026年一季度归母净利润延续高增,同比增幅超80%。

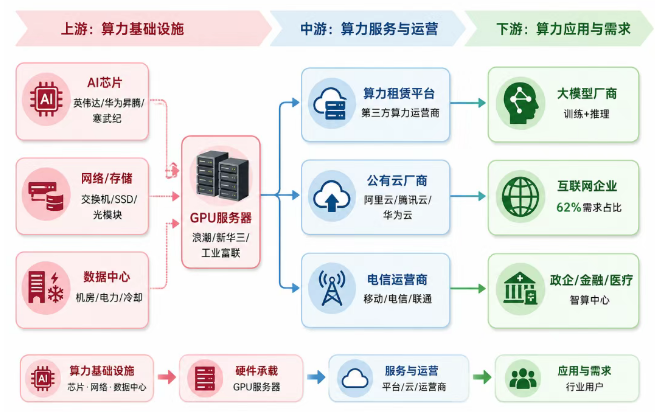

二、产业链结构:解构AI时代的"算力电厂"

图表1:算力租赁产业链结构(上游芯片→中游平台→下游应用)

2.1 上游:核心部件——芯片是瓶颈

AI芯片:英伟达垄断全球80%+高端AI芯片,H100/H200对华供应缩减30%,交付周期12-18个月,B200仍严格禁售。国产替代加速,华为昇腾、寒武纪等从"能用"迈向"好用",推理场景率先突破。

GPU服务器:浪潮信息、新华三、工业富联主导,单台H800服务器采购成本超200万元。

数据中心:向绿色化发展,工信部要求新建大型数据中心PUE<1.3、超大型<1.2,绿电占比≥80%。

2.2 中游:核心服务层——四大阵营互联网企业占需求62%,用于大模型训练等场景;政府、金融机构需求紧随其后;医疗、制造等行业的定制化算力需求快速释放。

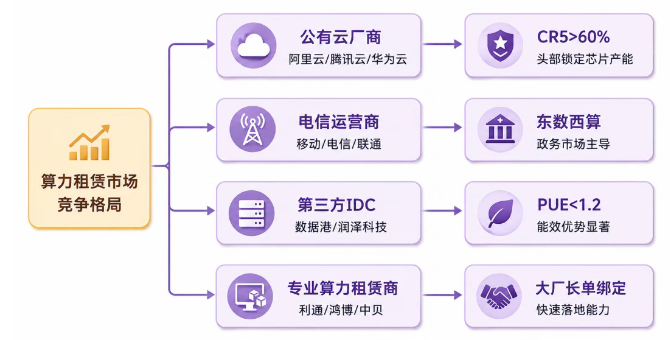

三、竞争格局:四大阵营角力,行业加速集中

图表2:算力租赁行业竞争格局(CR5升至60%以上)

当前国内算力租赁市场已形成四大阵营,头部企业凭借"资质壁垒+客户绑定+成本控制"三重优势,在算力荒中占据绝对主导地位。

3.1 行业集中度:CR5升至60%以上头部企业通过长期协议锁定芯片产能、整合IDC资源与绿电资源,形成显著规模效应。润泽科技、数据港等头部企业手握巨头长单,订单排期至2027年。

3.2 主要玩家算力规模对比

图表3:算力租赁商业模式流程图(预付款→交付→计费→利润释放)

算力租赁的商业逻辑类似"先重资产投入、后稳定收租"。客户在合同期内预留算力容量并支付固定费用,通常在签约时支付合同总价值15%-25%的预付款。交付验收后进入计费阶段,业绩兑现节奏清晰,现金流可预测性强,收入稳定性高。

以Coreweave为例,数据中心租赁、电力及折旧成本先于营收确认,但业务常态化后可实现25%-30%长期利润率。

4.1 盈利模式核心要素随着大模型技术成熟与规模化落地,2026年算力租赁需求呈现显著的"推理优先"特征:

国产算力芯片实现规模化替代,寒武纪、摩尔线程等企业营收增长三位数,为行业提供"第二供给曲线"。

5.3 算电协同:国家级战略部署"算电协同"首次纳入新基建工程,推动算力网与电力网深度融合。核心要求:

七、投资风险与核心壁垒7.1 核心壁垒:不止于芯片

算力项目的真正护城河藏在五个维度:

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。