有“电子工业大米”之称的MLCC(多层片式陶瓷电容器),在经历三年连续价格下行后,终于迎来明确的行业反转信号:今年4至5月,国际龙头村田、太阳诱电先后宣布调价,国内厂商快速跟进,高端产品涨幅超30%,中低端产品涨幅约20%。受涨价消息催化,A股MLCC板块集体异动,板块热度迅速拉满。不同于过往消费电子周期复苏驱动的普涨,本轮涨价核心源于AI服务器需求爆发带来的结构性紧缺,AI拉动高端需求后,通过“产能排挤效应”传导至消费级市场,正式开启MLCC行业的全新增长周期。一、AI需求井喷,单机用量直接翻倍

本轮MLCC涨价的核心起点,是AI服务器需求的爆发式增长:随着英伟达GPU代际升级,单台AI服务器的MLCC用量成倍攀升——英伟达GB200单板搭载约6500颗MLCC,下一代Rubin平台因热设计功耗翻倍,单板用量直接逼近12000颗;下一代VR200 NVL72服务器整机MLCC用量更是达到60万个,较GB300平台提升超30%。GPU功耗大幅抬升,是MLCC用量猛增的核心原因:GB200晶体管规模达到2000亿,工作功率远高于传统服务器,需要大量电容稳定电压、滤除高频噪声,单块电路板的MLCC用量就超过1200个。同时,AI服务器对MLCC的技术壁垒远高于传统产品:需要在更小体积内实现更大容值,还要满足更高耐温性、更低等效串联电阻的严苛要求,目前全球仅村田、三星电机、太阳诱电三家可批量稳定供应,高端赛道供给本身就高度集中。当前头部厂商高端MLCC产能已接近满载,接单出货比长期稳定在1以上,新增订单持续超过出货量;叠加北美云服务商自研芯片、先进封装订单持续放量,高端MLCC的供需缺口快速拉大。二、产能挤兑传导,渠道囤货放大涨价幅度

高端产能满载直接催生了“AI排挤效应”:为抢抓AI领域的高利润订单,日韩厂商主动将原本用于消费级产品的产能转向高端赛道,直接导致消费级MLCC供给收缩。渠道代理商提前预判供给收缩趋势,对X5R等主流消费级品类展开预防性囤货,当前消费级市场出现明显的供需错位:终端ODM实际需求依然疲弱,但渠道加单量持续攀升,这种不对称格局进一步放大了涨价幅度。目前涨价已从市场预期落地为实际动作,机构普遍判断:MLCC三年下行周期已经结束,行业正式进入新一轮向上周期,甚至有券商提出“超级周期”论断。三、日韩垄断高端赛道,上游材料率先受益

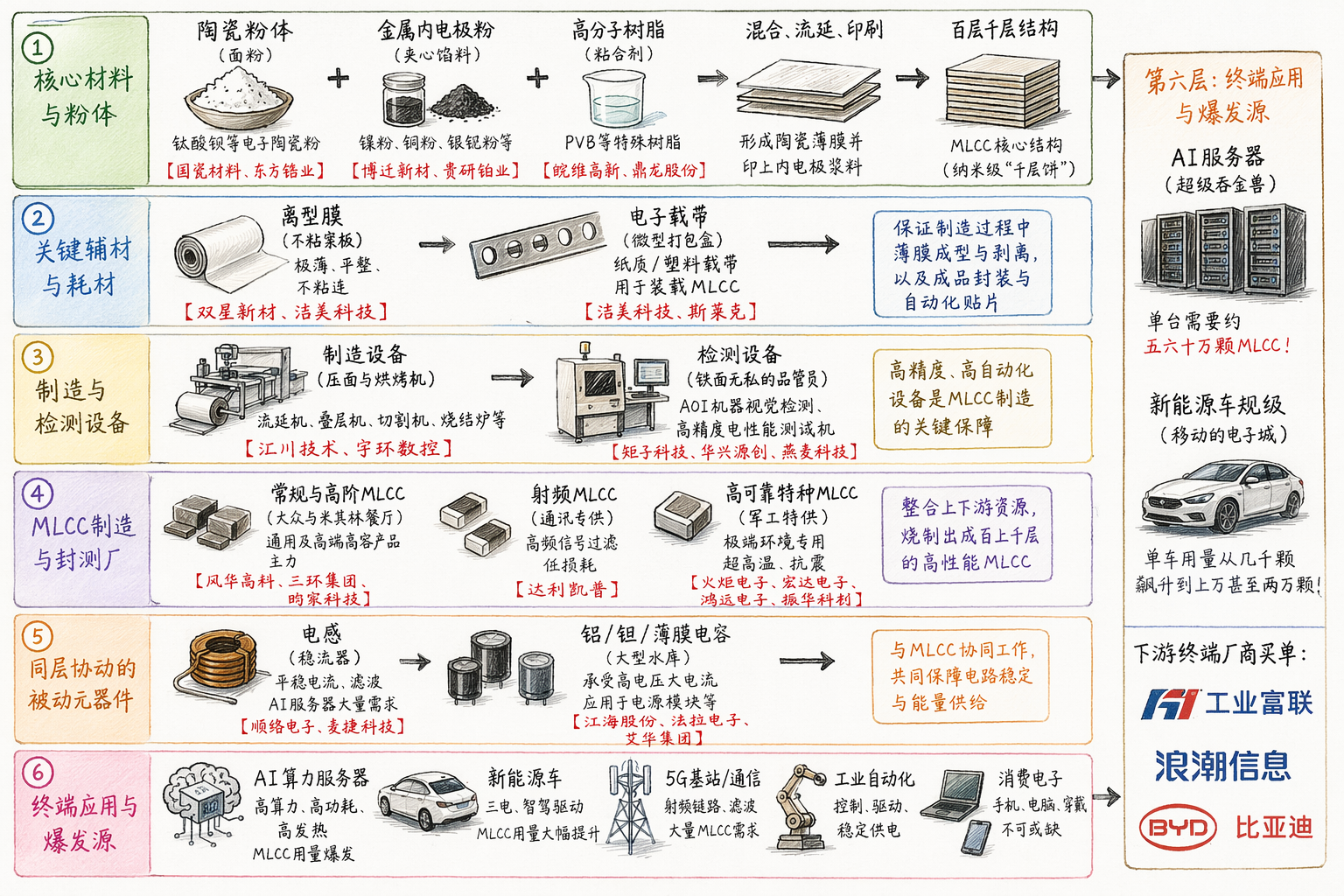

MLCC是全球集中度极高的行业,公开数据显示,全球前五厂商均为日韩企业,合计占据77.3%的市场份额;AI服务器所需的高端MLCC领域,四家日韩厂商更是占据约97%的份额,几乎实现完全垄断。因此本轮涨价的利润大头,主要掌握在日韩厂商手中;国产MLCC多集中在中低端消费级领域,高端技术突破有限,仅少数厂商开始小批量供货,AI相关业务占比极低。对国内产业链而言,上游原材料环节是更确定的受益方向:MLCC核心原材料为陶瓷粉(钛酸钡)和内电极纳米镍粉,产品规格越高,原材料占生产成本的比例越大,高容MLCC中陶瓷粉成本占比达到35%-45%。目前国内已实现核心原材料的技术突破:国瓷材料是全球领先的MLCC陶瓷粉供应商,覆盖全球主流MLCC厂商;纳米镍粉作为内电极关键材料,全球仅少数企业可量产,国内仅博迁新材具备大规模量产能力,产品已进入头部厂商供应链。券商测算显示,在AI与新能源的双重驱动下,2030年高端MLCC专用纳米镍粉需求将从当前不足千吨增长至6000吨以上,增长空间十分明确。四、涨价持续性待验证,结构性机遇清晰可见

整体来看,本轮MLCC涨价是AI算力爆发拉动产业链配套需求的典型结果:AI服务器对高端MLCC的真实需求已经爆发,经过三年行业去产能,供需格局明显改善,价格反转具备坚实基础;但消费级涨价更多依赖渠道预期驱动,终端需求未实际回暖,涨价的强度与持续性仍待观察。行业预测显示,2029年全球MLCC市场规模将达到1326亿元,2025-2029年复合增速约6%,核心增长动力就是AI和新能源汽车。这一轮行业机会明确偏向结构性:能够切入AI供应链的厂商、上游核心材料环节的优势企业,将持续受益于AI需求的爆发;仅依赖中低端消费级产品的厂商,涨价更多是预期传导,业绩兑现的不确定性更高。五、附图:MLCC上下游产业链全景梳理与价值剖析

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。