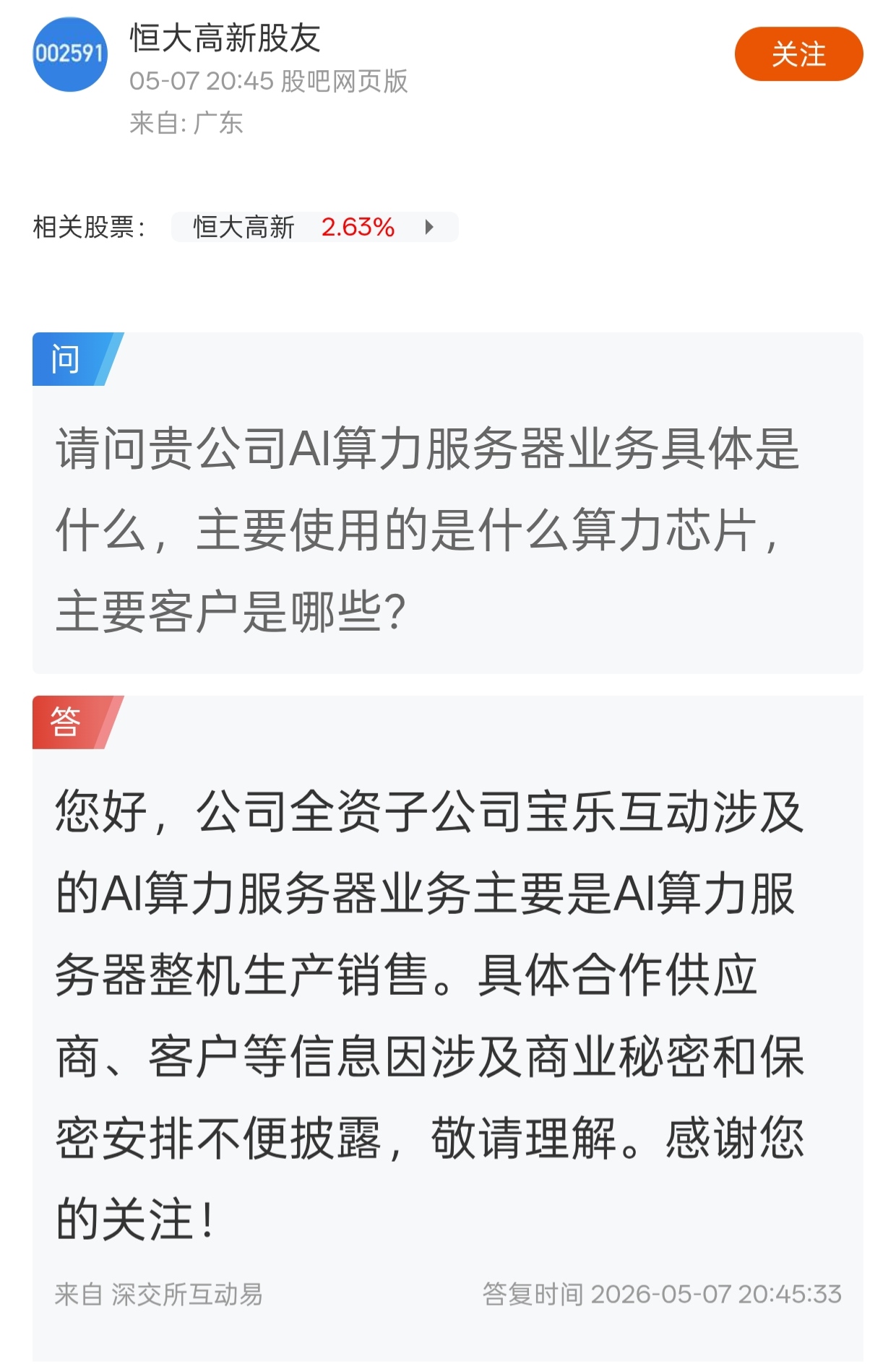

AI算力从概念到量产,业绩增长新引擎在全行业追逐算力风口时,恒大高新已经跑通了“研发-制造-销售”的全流程。其全资子公司宝乐互动已建成完整AI服务器产线并实现量产,2025年即贡献营收约1354万元,成功切入数字经济核心层。

更值得关注的是2026年一季度的业绩验证:营收同比暴增121.10%,净利润扭亏为盈,同比增长193.49%。这一强劲反转,核心驱动力正是AI算力业务的放量。在国产算力需求井喷的背景下,恒大高新已从“讲故事”迈入“交答卷”的阶段。

如果说算力是当下的爆发点,那么新能源材料则是恒大高新为未来埋下的重磅彩蛋。

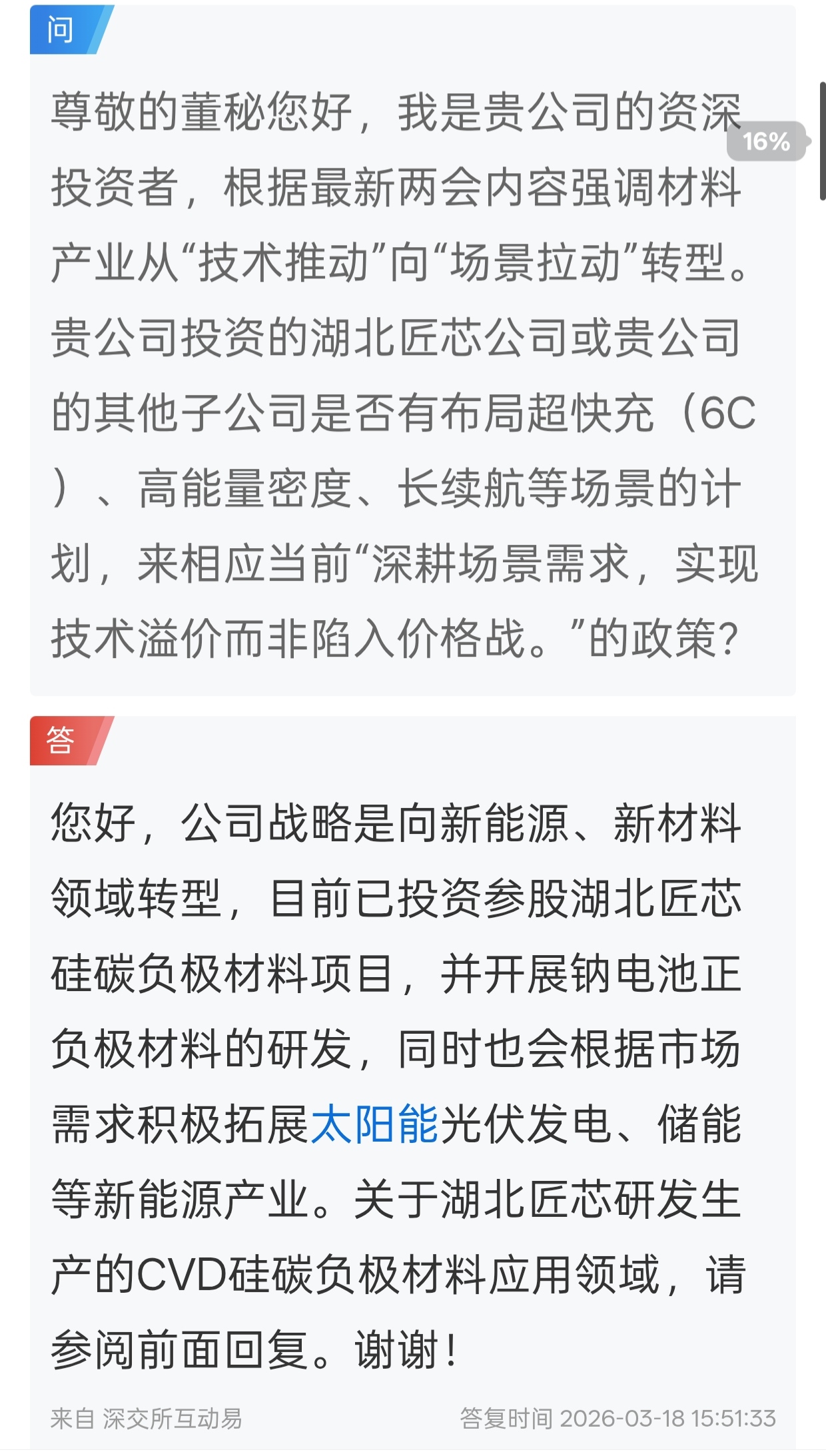

固态电池与钠离子电池,公司并非纸上谈兵,而是联合华东理工大学、南昌大学等高校团队,建成了钠电正负极材料中试线,并积极研发多孔碳等固态电池关键材料。2026年4月,其电池材料实验线已正式启动,标志着研发进入工程化验证的关键阶段。

光伏与储能上公司除了材料研发,公司还拥有自建光伏电站,并成功交付多个“光储充”一体化EPC项目,实现了新能源板块“研发+工程”的双轮驱动。

除了上述两大核心亮点,公司的业务版图极具“风口”属性,锂电池/硅碳负极:通过参股湖北匠芯,切入气相沉积硅碳负极材料领域,卡位高端锂电池供应链。

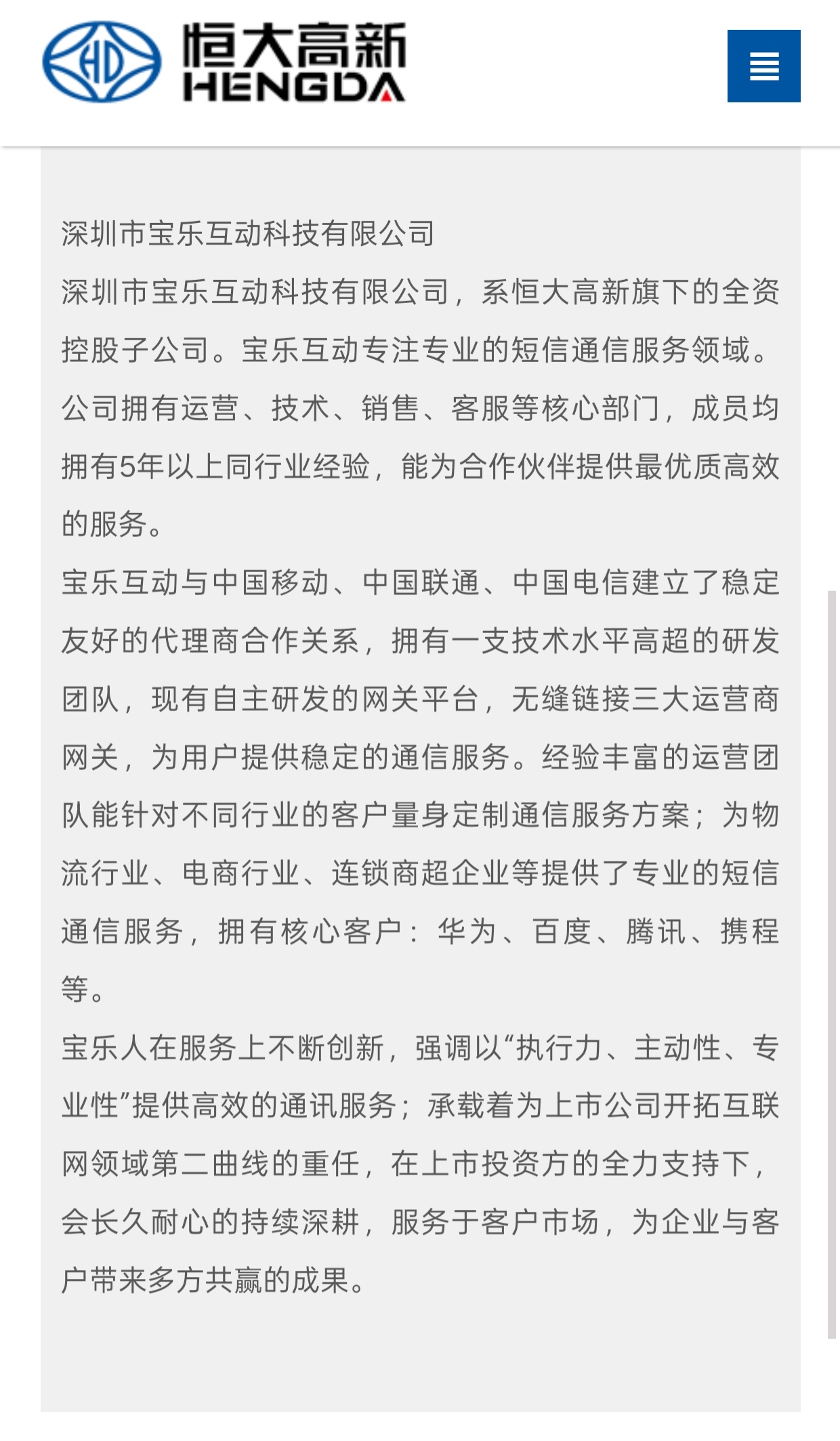

文化传媒(字节生态),原有的移动信息服务业务深度绑定头部互联网平台(如字节跳动系),具备稳定的现金流造血能力,为前沿技术研发提供弹药。

公司主动“刮骨疗毒”、甩掉历史包袱的证明。随着2026年一季度AI算力收入的确认及新能源材料中试线的投产,公司已进入业绩修复与估值重塑的戴维斯双击通道。

短期看算力,AI服务器订单的持续获取能力,将直接推动2026年业绩高增长。

长期看材料,钠离子电池材料的产业化落地,有望在储能赛道带来巨大的估值弹性。

恒大高新目前正处于“传统业务托底,新兴业务起飞”的最佳击球点。对于看好硬科技国产替代的投资者,这家公司无疑是一个兼具安全边际与成长爆发力的优质标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。