一、分销业务:市场看“低毛利贸易”,实际是国产替代核心通道+现金流印钞机

市场一致预期

- 就是个低毛利(3%左右)的搬运工,赚辛苦钱,没技术含量。

- 连续三年增收不增利,毛利率跌到3.3%,就是价格战牺牲品 。

- 负债高(资产负债率81%),垫资多,随时可能资金链紧张。

实际情况(预期差)

1. 毛利低≠价值低:渠道壁垒极硬

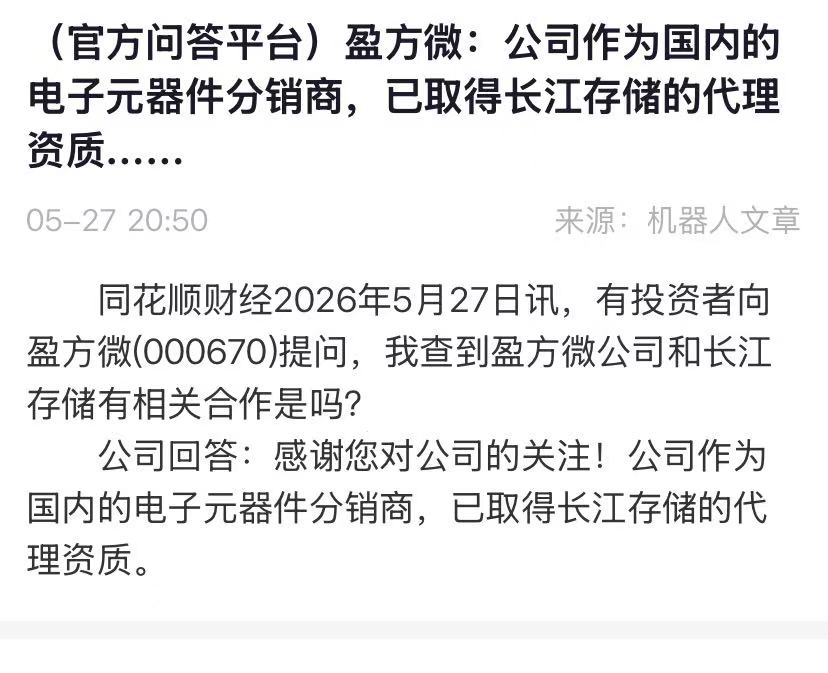

- 拿到长江存储核心代理权(2024年底),2025年存储贡献16%+营收增长 。

- 汇顶、唯捷、思特威、集创北方等国产一线原厂授权,不是谁都能拿 。

- 下游小米、立讯、欧菲光、丘钛等大客户深度绑定,换供应商成本极高。

2. “亏损”是假象:分销是强现金流业务

- 2025年经营现金流1.41亿;2024年2.1亿,每年稳定正现金流 。

- 亏损主要来自:设计业务烧钱+财务费用+存货跌价+股权激励,不是分销本身不赚钱 。

- 分销真实经营:薄利、高周转、稳现金流,是公司真正的“现金牛”。

3. 国产替代红利被严重低估

- 国产存储、射频、电源芯片爆发,原厂优先走本土分销(安全、可控、响应快) 。

- 盈方微是长江存储核心分销,直接吃存储国产化最大蛋糕 。

预期差:

市场把它当普通贸易商;实际是国产半导体核心渠道+强现金流平台,只是被高费用和设计亏损掩盖了盈利。

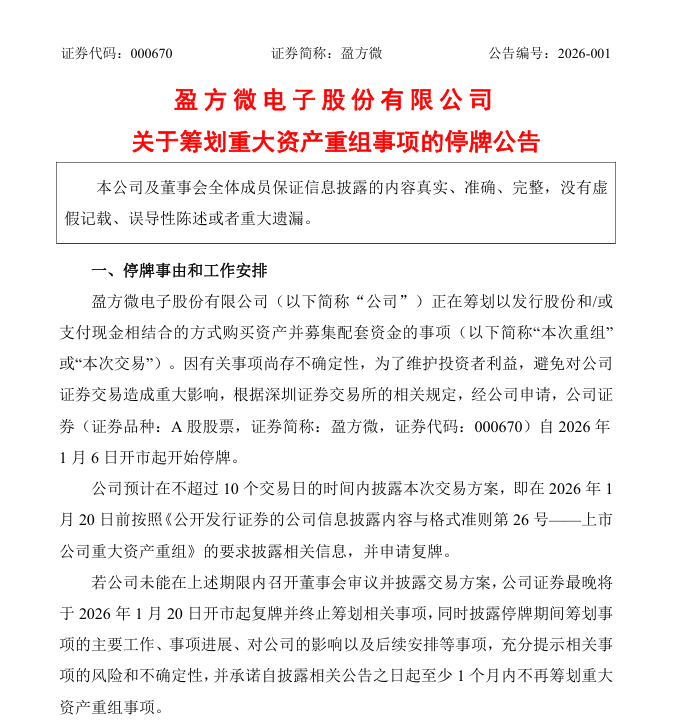

二、重组:市场怕“再次失败”,实际是第四次、最靠谱、确定性最高

市场一致预期(极度谨慎)

- 前三次重组全部失败(2021被否、2023终止、2024内幕交易立案),历史口碑极差。

- 这次又是预案,审批、定价、整合全不确定,大概率还是黄。

- 就算成了,也就是多两块小分销,改善有限,别抱望。

实际情况(预期差巨大)

1. 这次和前三次完全不一样:从“内部扯皮”变“外部买盈利”

- 前三次:收购华信科/World Style剩余股权,内部股东博弈、利益不一致、容易泄密、容易被否。

- 这一次:收购外部两家盈利公司(肖克利+富士德),没有历史包袱、没有内部利益冲突、纯市场化交易 。

- 标的2024年合计净利6400万,直接并表、直接增厚利润、直接扭亏 。

2. 标的质量远超想象:高毛利+国际大厂+新赛道

- 肖克利:代理东芝、罗姆、村田(功率、模拟、被动),毛利8%–10%(是原业务3倍) 。

- 富士德:代理富士贴片机、库力索法封测设备,毛利10%–15%(新赛道、高壁垒) 。

- 合并后公司毛利:3.3%→5%–6%,从贸易商变成“分销+设备”综合服务商 。

3. 审批确定性比前三次高得多

- 标的干净、无历史纠纷、无内幕交易嫌疑。

- 交易结构简单:发行股份+现金,不涉及复杂股权调整。

- 监管现在鼓励半导体产业链整合,政策环境友好。

预期差:

市场认为重组大概率黄;实际是第四次最靠谱、标的质量极高、成了直接扭亏、估值重估。

三、估值/定位:市场给“贸易股估值”,实际是半导体产业链平台+国产替代核心标的

市场一致预期(估值压得很低)

- 就分销贸易公司,对标华强、英唐,合理PE 20–25倍。

- 设计业务几乎没收入、一直亏,完全可以忽略,没有估值溢价 。

- 连续亏损、高负债,风险大、不能给高估值。

实际情况(预期差最大)

1. 业务结构质变:从“纯消费分销”→“消费+工业+汽车+设备”全产业链

- 原业务:手机射频、指纹、存储(消费、内卷、低毛利)。

- 重组后:功率半导体、模拟、被动、半导体设备(工业、汽车、新能源、高毛利、高增长) 。

- 客户从小米/立讯(波动大)→阳光电源、联合汽车电子、歌尔、固德威(稳定、高毛利) 。

2. 设计业务:不是包袱,是远期期权**

- 虽然现在收入只有600万,但20年影像SoC经验、28nm流片、AI边缘计算在研 。

- 重组后分销+设计+设备协同:自研芯片通过自有渠道快速落地,未来一旦放量就是高毛利爆发点 。

3. 对标公司完全错了:它不是“贸易股”,是半导体产业链平台

- 对标不应是华强(纯消费分销),而应是中电港、润欣科技(国产半导体分销+部分设计/方案),合理PE 40–50倍 。

- 重组后年净利6000万+,按50倍PE,合理市值40亿+;现在市值不到20亿,明显低估 。

预期差:

市场把它当低估值贸易股;实际是国产半导体核心渠道+设备分销+设计期权的平台型公司,估值至少有30%–50%修复空间。

四、总结:三大预期差,就是未来股价的三大驱动

1. 分销:市场看“低毛利亏损”→实际是“强现金流+国产替代核心通道”。

2. 重组:市场怕“再次失败”→实际是“第四次最靠谱、标的高毛利、直接扭亏”。

3. 估值:市场给“贸易股20倍PE”→实际是“半导体平台40–50倍PE”,低估明显。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。