今天这篇新闻震撼了我,a股最大级别的股权激励和10年不减持长鑫科技的承诺,截止目前为止已经吊打a股的所有上市公司。依稀记得那句话,a股是为上市公司融资服务的。也就是大部分上市公司上市就是为了减持然后财富自由然后不误正义。。。试问谁敢承诺10年不减持?

下面切入正题:

朱一明(长鑫科技/兆易创新)核心简历

一、基本信息

- 清华大学物理系 本科+硕士

- 美国纽约州立大学石溪分校 电子工程硕士

二、海外经历(1997–2004)

- 2000–2004:美国硅谷

- iPolicy Networks:资深工程师

- Monolithic System Technologies:项目主管(存储芯片方向)

三、兆易创新(2005–至今)

- 2005年4月:创立兆易创新(GigaDevice),任董事长兼总经理

- 2016年8月:带领兆易创新上交所上市(603986)

- 2018年7月:辞任总经理,保留董事长,聚焦长鑫

- 关键成果:

- 中国第一颗自主SRAM/Flash

- 全球首款 WSON8 封装 SPI NAND

- 国产首款 ARM Cortex‑M3 MCU

四、长鑫科技/长鑫存储(2016–至今)

- 2016年:与合肥国资共同创立长鑫科技(DRAM制造)

- 2017年:长鑫存储(全资子公司)注册成立

- 2018年7月:任长鑫存储董事、CEO

- 2018年12月:兼任长鑫存储董事长

- 2020年5月:任长鑫科技CEO

- 2021年2月至今:任长鑫科技董事长

- 2023年4月:卸任长鑫存储CEO,保留董事长

- 关键里程碑:

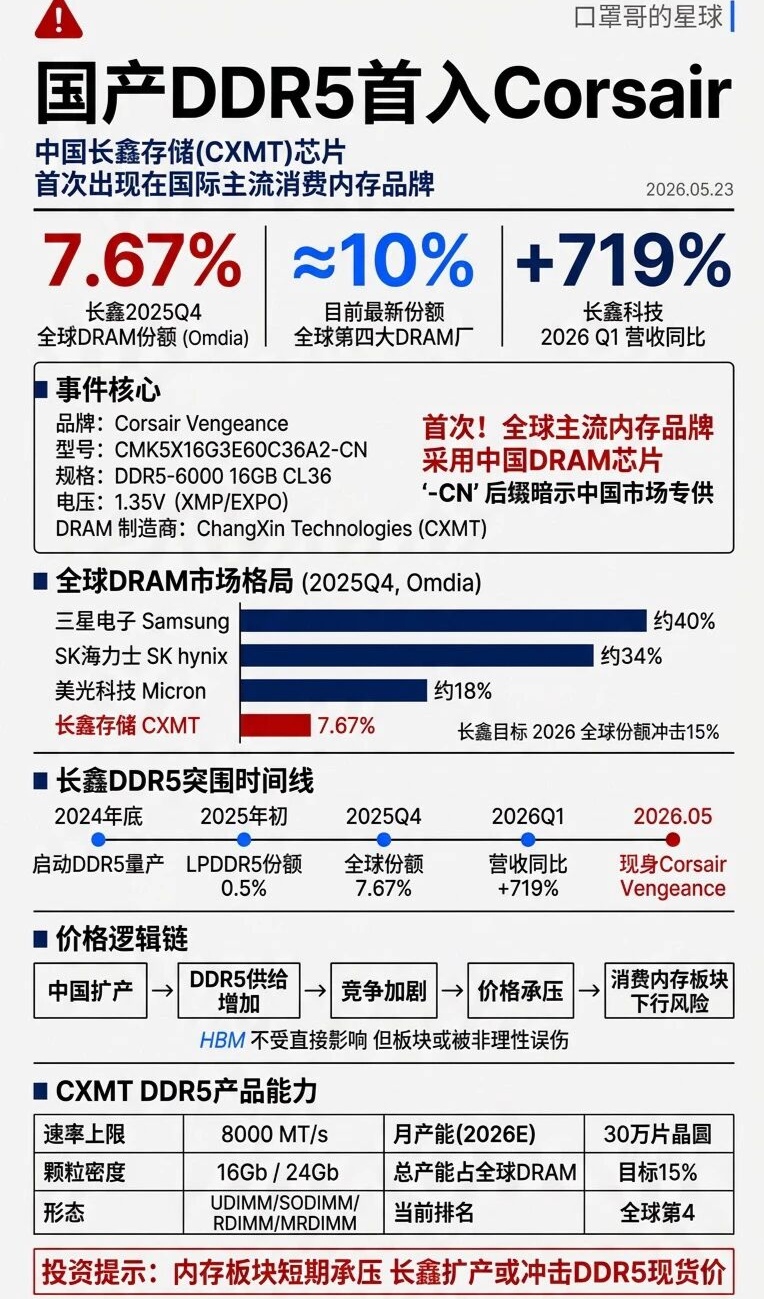

- 2019年:国产19nm DDR4 DRAM量产,大陆DRAM“从零到一”

- 2025–2026年:长鑫科技成为全球第四大DRAM厂商,冲刺科创板IPO

五、行业地位与荣誉

- 国产存储芯片领军人物,兆易+长鑫两家千亿级平台创始人

- 2013:中国IC设计业年度企业家、环球资源年度创新人物

- 核心特点:零薪掌舵长鑫(盈利前不领薪酬)、技术+资本双驱动、国产DRAM破局者

投资建议:兆易创新

一、兆易创新与长鑫科技的企业关系深度剖析

1.1 股权与资本关联:战略持股与产业互锁

兆易创新是长鑫科技的前十大股东,也是长鑫科技前十名股东中仅有的两家产业投资方之一(另一家为阿里云) 。其持股比例经历了明确的提升过程:2024年3月,兆易创新以15亿元参与长鑫科技108亿元融资,持股比例从0.95%升至1.88%;截至2025年8月,直接持股比例微调至1.7752%,并在长鑫科技的多轮融资中持续追加投资。结合2026年2月兆易创新在互动平台披露的最新数据,其直接持股比例最终稳定在约1.8%,对应长鑫科技IPO前的估值规模,这笔股权投资的初始成本约为23亿元 。

更为关键的是,两者的股权绑定并非单向输出,而是形成了双向互锁的加固机制:长鑫科技通过“石溪集恒”产业投资基金间接持有兆易创新约0.8%的股份。对于兆易创新这类以无晶圆厂模式运营的芯片设计企业而言,这笔投资本质上是对上游核心产能资源的战略性锁定;对长鑫科技而言,这也是对下游核心订单资源的有效保障 。

1.2 人事与实控人绑定:同一核心管理层的垂直统筹

股权绑定的背后是更具确定性的人事控制权绑定,这是两家企业协同信任的核心基础。兆易创新的创始人、董事长朱一明同时担任长鑫科技的董事长,这一职务并非象征性安排,而是由他亲自统筹两家企业的整体战略规划与核心业务对接。在资本侧,朱一明通过合肥国资控制的产业投资平台清辉集电、长鑫科技员工持股平台合肥集鑫肆拾壹号企业管理合伙企业(有限合伙),以及兆易创新自身的多层股权结构,合计间接持有长鑫科技2.6596%的股份 。

这一“一肩挑两家企业”的管理架构,在制度层面最大限度规避了国内半导体产业常见的“设计端与制造端产能错配、利益博弈”的行业风险。在海外技术限制日益严格的背景下,这种跨企业协同的管理模式,也成为国产存储产业链强化抗风险能力的关键抓手

1.3 业务分工与长期订单绑定:“设计-制造”的垂直化闭环协同

这是两者合作的最核心支撑点,形成了长期稳定的“兆易创新负责产品设计+长鑫科技负责晶圆制造”的产业分工闭环。从业务定位来看,兆易创新作为无晶圆厂模式的芯片设计企业,专注于存储芯片产品的定义、研发设计与终端客户导入;而长鑫科技作为国内少数具备主流DRAM制程大规模量产能力的IDM企业,专注于晶圆制造、封装测试等生产制造环节。

具体到合作细节,根据双方签署的长期协议,长鑫科技是兆易创新DRAM产品的独家代工方,这一排他性合作协议直接锁定至2030年;兆易创新则是长鑫科技利基型DRAM产品的独家代销商。据行业调研机构披露的《长鑫存储启动IPO》报告,长鑫科技合肥二期工厂的DRAM产能于2025年爬坡至20万片/月,其中30%的优先供货权被兆易创新锁定;反过来,兆易创新也将其代工需求的90%以上交给了长鑫科技,确保了下游产能的持续消化 。

这种业务绑定的强度,从双方关联交易的规模扩张中可以得到最直观的验证:2023年至2025年,两家企业的年度关联交易规模从7.64亿元稳步增长至11.82亿元;2026年3月,兆易创新发布《关于2026年度日常关联交易预计额度的公告》,进一步将当年的交易额度上限设置为57.11亿元,较2025年的实际交易规模增长了近4倍。这一数据背后,是双方对“设计+制造”协同战略的持续落地推进 。

1.4 技术协同与风险共担:从标准品到高端定制化产品的联合研发

双方的技术协同,已经从早期的普通标准品合作,延伸到了当前最前沿的高端存储领域联合研发。在标准DRAM产品端,兆易创新负责根据下游终端客户的需求,对长鑫科技的DRAM晶圆进行重新定制化设计,形成符合下游服务器、PC、消费电子厂商认证标准的内存颗粒;再通过兆易创新的销售体系,将最终产品交付给下游的头部终端客户。例如在LPDDR5产品的联合开发中,兆易创新负责牵头产品的定义和具体设计,长鑫科技则同步匹配制程优化与量产保障,形成技术研发的双向协同。

而在最前沿的HBM技术领域,双方的协同机制进一步升级,形成了“各自发挥技术所长、联合攻关降低量产风险”的明确分工:长鑫科技负责HBM3产品的晶圆制造和前端基础工艺研发;兆易创新则发挥其在存储芯片应用领域的技术积累,重点参与封装测试环节的方案设计,尤其是在HBM量产中难度最大的TCB热压键合工艺环节,提供了针对性的技术支撑。

此外,为应对美国半导体设备出口管制升级的外部挑战,双方还提前制定了“马来西亚中转代工”的规避策略:即由长鑫科技完成晶圆制造环节,再将晶圆运至马来西亚的第三方先进封装工厂,完成后续的工艺生产,从而有效规避海外管制政策带来的供应链风险 。

二、兆易创新的其他投资亮点

2.1 NOR Flash:全球第二、国内第一的绝对龙头

2.2 DRAM:利基型赛道的头部玩家,与长鑫协同布局高端品类

2.3 NAND Flash:SLC NAND国产第一,补充性赛道协同布局

2.4 其他业务:“存储+MCU”的生态闭环优势

除了存储芯片业务,兆易创新在MCU(微控制器)领域也拥有行业级的竞争优势——这一优势,是其区别于国内其他存储芯片企业的核心差异化壁垒。根据第三方机构的行业调研数据,2025年,兆易创新的32位通用型MCU产品,国内市占率超过30%,是国内市场的绝对龙头;全球市占率约为3.5%,跻身全球前八。

三、 终极研判

兆易创新与长鑫科技的绑定,是国产存储产业链中最具价值的“设计+制造”垂直整合组合。在HBM赛道中,兆易创新并非行业传统认知中的核心供应商,而是以关键配套商的身份,占据了HBM供应链中不可替代的位置;其与长鑫科技的协同布局,是国内唯一有望实现“从晶圆制造到高端存储应用”全环节自主可控的组合。

从行业的长期发展趋势来看,兆易创新的成长逻辑,并非是要在全球高端存储赛道中,与海外头部巨头展开正面竞争——这一战略的技术投入门槛极高,且未必具备可行性;而是应定位为“国内高端存储需求的核心替代供应商”,依托其与长鑫科技的产能协同绑定,以及其在“存储+MCU”领域的平台型综合优势,持续承接国内下游客户的国产化替代订单,逐步缩小与海外巨头的技术差距。

在当前的行业背景下,随着AI算力需求的持续爆发,以及国产存储的持续推进,兆易创新与长鑫科技组成的“设计+制造”双龙头组合,将成为国内高端存储产业链的核心支撑力量;兆易创新也将持续作为国产存储芯片替代运动中的标杆龙头企业,享受行业国产替代和技术迭代的双重红利。

最后总结,长鑫科技ipo的一路极速推进,体现了国家对于高新产业的大力支持和重要的战略定位,同时朱一明作为中国存储芯片领域的leader相信在他的带领下兆易创新和长鑫科技一定会越来越好!

投资目标:兆易创新作为长鑫科技的影子股,在6月底或7月初长鑫上市前客观看到700-900,乐观看到1000+,强烈推荐评级

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。