算力突围战:玻璃基板——AI芯片的“续命丹”与百亿设备红利

核心提示: 当一块12英寸晶圆只能切出4颗AI芯片时,台积电选择了玻璃。这不仅是材料的更替,更是对摩尔定律的暴力延续。

一、 至暗时刻:被“烤弯”的算力天花板

AI芯片的军备竞赛,正把传统封装逼入绝境。

随着英伟达Rubin GPU的光罩尺寸触及5.5倍物理极限,一块昂贵的12英寸硅晶圆,如今仅能切出4到7颗芯片。这不仅是面积的巨大浪费,更是成本的失控。

更致命的是热。AI算力爆发带来的高热量,让传统的有机基板(ABF)在高温下发生翘曲变形。芯片跑得越快,基板弯得越厉害,信号传输直接瘫痪。

行业共识已然形成:硅基已老,玻璃当立。

二、 为什么是玻璃?三大降维打击

玻璃基板并非新鲜事物,但在先进封装领域,它展现了碾压级的优势:

更重要的是,大尺寸面板级封装(Panel-Level) 成为可能。510×515mm的玻璃面板面积是传统晶圆的4倍以上,这意味着单批次产量暴增,单位成本骤降。

三、 巨头博弈:2026,决战黎明前

这场千亿赛道的发令枪已经打响,大厂们的卡位战异常激烈:

英特尔(急先锋): 最早押注,首款玻璃基板服务器芯片锁定2026年量产,直指万亿晶体管。

苹果(隐形杀手): 正为其AI服务器芯片测试玻璃基板,甚至跳过代工,直接对接三星电机。

三星(全产业链): 电子与电机双线作战,一边测试HBM4散热,一边拉拢住友化学建厂,目标2027年量产。

中国军团:

京东方:凭借面板底蕴跨界,2026年后量产。

沃格光电/云天半导体:已建成产线或小批量供货,跑在最前面。

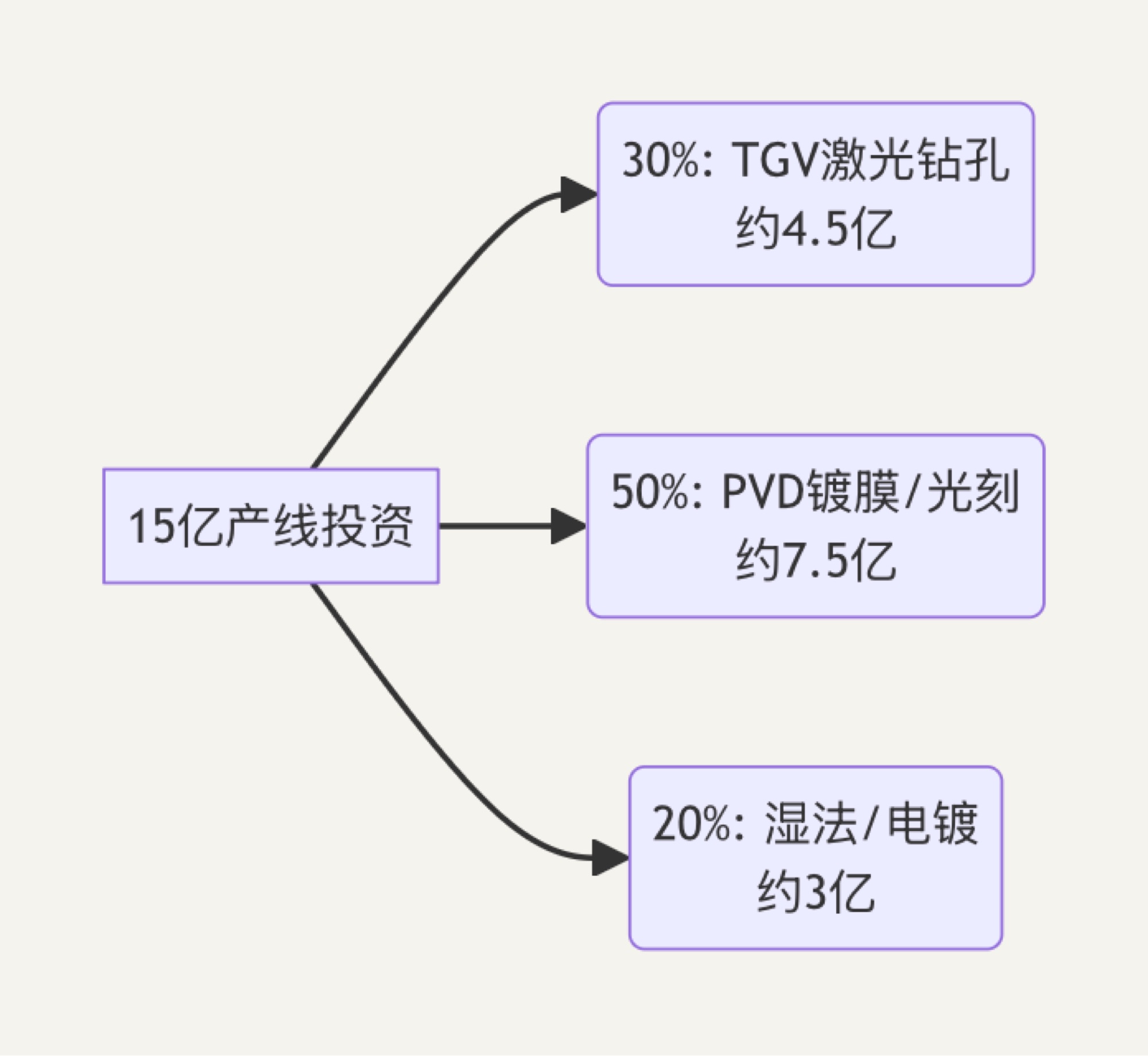

四、 钱去哪了?15亿产线的设备密码

一条标准玻璃基板产线,总投资约13-15亿元。对于投资者而言,设备才是确定性最高的“卖铲人”。

💰 资金流向图

1. 工艺最难:TGV激光钻孔(30%)

要在硬脆的玻璃上打出成千上万个无裂纹微孔,机械钻不行,必须用飞秒激光诱导+化学刻蚀。

核心标的: 帝尔激光(已交付)、大族激光(认证中)、德龙激光。

2. 价值最高:PVD镀膜与光刻(50%)

玻璃太滑,金属粘不住。必须用磁控溅射先镀钛/钽粘合层,再做光刻。

核心标的: 汇成真空(深孔沉积)、洪田股份(直写光刻设备已获订单)、芯碁微装。

3. 良率关键:填孔电镀(20%)

要把微米级的孔洞用电铜填满,不能有气泡。

核心标的: 捷佳伟创(清洗+电镀设备出货)、东威科技。

五、 产业链核心公司图谱

为了方便查阅,我将最具爆发潜力的公司整理如下:

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。