一、行业概况与市场规模

1.1 全球市场:迈向千亿美金赛道

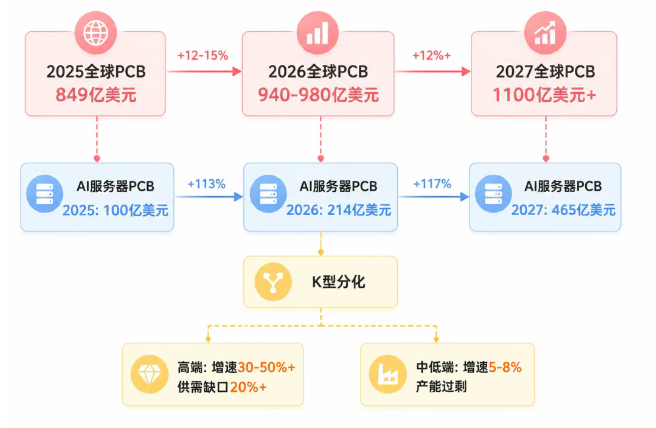

2025年全球PCB总产值达849–852亿美元(同比+15.8%),创近五年最快增速。2026年预计突破940–980亿美元(+12%–15%),2027年将进一步突破1100亿美元,正式跨入千亿美金赛道。2025–2030年复合年增长率(CAGR)达7.7%。

市场结构以多层PCB为主(占比38.1%),封装基板(17.2%)、HDI PCB(17.1%)、FPC(17.1%)、单双层(10.5%)紧随其后。

1.2 中国市场:全球第一生产基地2025年中国PCB市场规模约5000亿元人民币(全球占比53%),2026年预计突破5200亿元(占比提升至54%–56%)。产量端,2025年达47880万㎡,2026年预计约52000万㎡。中国PCB产业形成珠三角、长三角、渤海湾三大集群,产值占全球50%以上。

1.3 K型分化:高端抢不到,低端卖不动

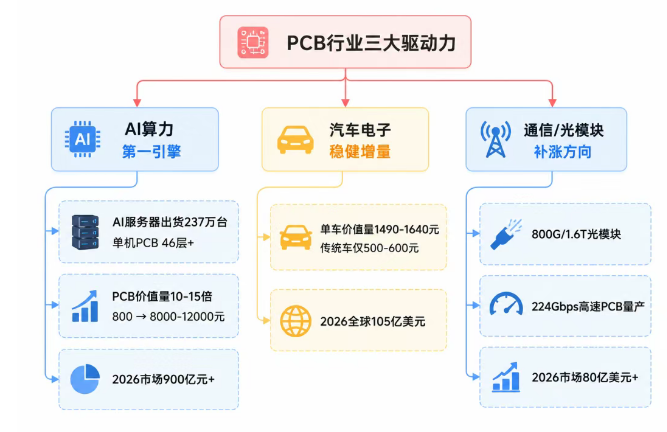

英伟达Blackwell/Rubin、谷歌TPU、国产算力芯片放量,推动20–80层高多层、M9级超低损耗材料、CoWoS配套PCB、ABF载板需求爆发。2026年全球AI服务器出货量预计237万台,单机PCB层数从普通8层飙升至46层+,传输速率从28GB/s跃升至112GB/s。

AI服务器PCB价值量跃升:传统服务器PCB约800元/台,AI服务器PCB达8000–12000元/台(10–15倍)。2026年GPU+ASIC服务器对应PCB市场空间超900亿元(中信建投测算)。

2.2 汽车电子(稳健增量)800V高压平台、ADAS、域控制器、车载以太网拉动厚铜、高频高速、车规级PCB需求。新能源汽车PCB单车价值量从传统燃油车500–600元跃升至1490–1640元。2026年全球汽车PCB市场规模预计105亿美元。

2.3 通信/光模块(补涨方向)800G/1.6T光模块、1.6T交换机、5.5G基站带动高速PCB,2026年市场规模超80亿美元。224Gbps高速PCB量产(良率85%),1.6T交换机PCB全球领先。

2.4 国产替代加速高端覆铜板(M9/M10系列)替代罗杰斯;FC-BGA封装基板打破海外垄断;6μm极薄HVLP铜箔批量供货;4μm极薄电子玻纤布打破日本垄断。内资龙头在算力PCB、封装基板实现国产替代。

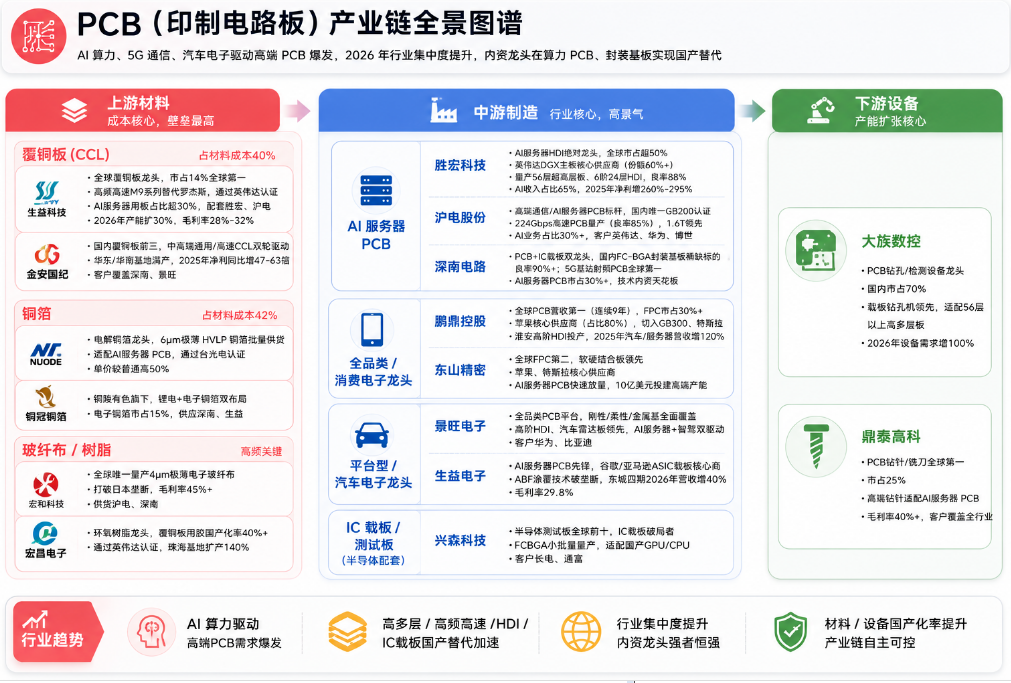

三、产业链结构与核心公司梳理

3.1 产业链全景

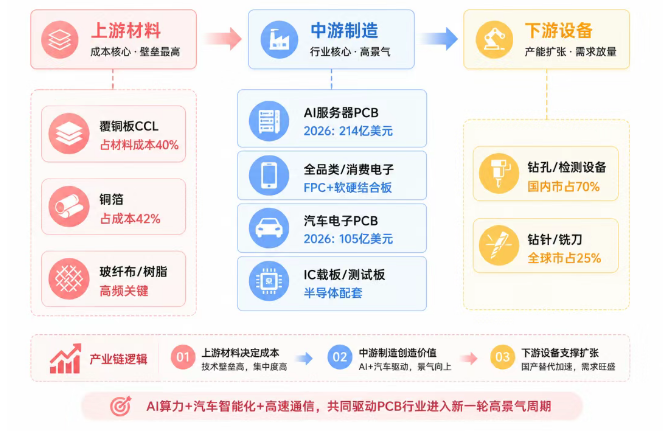

PCB产业链分上游材料、中游制造、下游设备三大环节。上游材料成本占比高、壁垒最高;中游制造是行业核心,高景气持续;下游设备随产能扩张需求放量。

3.2 上游材料(成本核心,壁垒最高)

3.2.1 覆铜板(CCL,占材料成本40%)

全球覆铜板龙头,市占14%位居全球第一。产品覆盖阻燃型环氧玻纤布覆铜板、复合基材环氧覆铜板及多层板用系列半固化片,年产能超1.2亿平方米。

国内覆铜板前三,中高端通用/高速CCL双轮驱动。华东/华南基地满产运行,2025年净利同比增47–63倍,客户覆盖深南、景旺。

3.2.2 铜箔(占成本42%)电解铜箔龙头,6μm极薄HVLP铜箔批量供货,适配AI服务器PCB,通过台光电认证,单价较普通产品高50%。覆铜板涨价潮中涨停,2026年7月FR-4覆铜板价格从70元/张飙升至260元/张,预计突破300元/张。

铜陵有色旗下,锂电+电子铜箔双布局,电子铜箔市占15%,供应深南、生益。

3.2.3 玻纤布/树脂(高频关键)全球唯一量产4μm极薄电子玻纤布,打破日本垄断,毛利率45%+,供货沪电、深南。2026年股价续创历史新高,PCB产业链表现强势。

环氧树脂龙头,覆铜板用胶国产化率40%+,通过英伟达认证,珠海基地扩产140%。

3.3 中游制造(行业核心,高景气)3.3.1 AI服务器PCBAI服务器HDI绝对龙头,全球市占超50%。

高端通信/AI服务器PCB标杆,国内唯一英伟达GB200认证企业。

深南电路

PCB+IC载板双龙头。

全球PCB营收第一(连续9年),FPC市占30%+。

全球FPC第二,软硬结合板领先。苹果、特斯拉核心供应商,AI服务器PCB快速放量,10亿美元投建高端产能。子公司索尔思光电投资12亿美元扩产光芯片及光模块。

3.3.3 平台型/汽车电子龙头全品类PCB平台,刚性/柔性/金属基全覆盖。

AI服务器PCB先锋,谷歌/亚马逊ASIC载板核心商。ABF涂覆技术破垄断,东城四期2026年营收增40%,毛利率29.8%。受益于生益科技旗下AI算力及高速通信高景气需求,智能算力中心高多层高密互连电路板项目按计划高效落地。

3.3.4 IC载板/测试板(半导体配套)半导体测试板全球前十,IC载板破局者。

PCB钻孔/检测设备龙头,国内市占70%。载板钻孔机领先,适配56层以上高多层板。2026年设备需求预计增100%,激光钻孔机专利持续突破。年内股价涨幅超190%,市值一度冲高至1600亿元。

PCB钻针/铣刀全球第一,市占25%。高端钻针适配AI服务器PCB,毛利率40%+,客户覆盖全行业。

2026年AI算力是PCB板块的绝对核心增长引擎,算力PCB细分领域供需偏紧格局贯穿全年,上半年缺口尤为显著。建议采取"核心主线重仓+潜在机会弹性配置"策略:

PCB行业正经历从"电子之母"到"算力骨骼"的身份转变。2026年行业规模迈向千亿美金,但增长极度分化——AI算力驱动的高端PCB量价齐升,中低端承压。中国内资龙头在算力PCB(胜宏科技、沪电股份)、封装基板(深南电路、兴森科技)、上游材料(生益科技、宏和科技)三大环节实现国产替代突破。600亿元扩产计划中超90%涌向AI高端板,行业集中度加速提升。建议关注技术壁垒深厚、客户绑定深入的细分龙头,警惕中低端产能过剩与技术迭代风险。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。