就在SpaceX向纳斯达克冲刺的最后两周,一道监管红灯亮了。

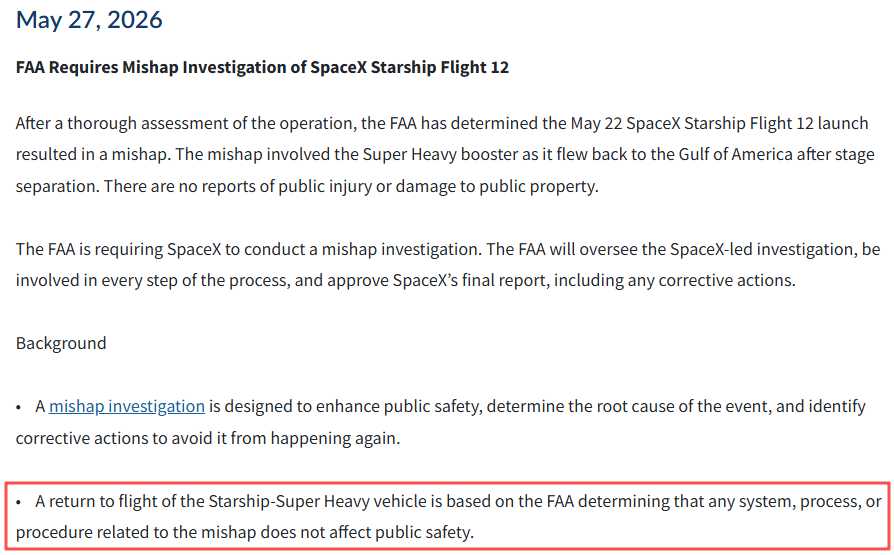

美国联邦航空管理局(FAA)于5月27日发布正式声明,认定5月22日星舰V3第12次试飞中“超重型助推器在返回墨西哥湾过程中坠海解体”构成“事故”(Mishap),要求SpaceX启动由FAA全程监督的事故调查,并明确表态:“在FAA认定与事故相关的任何系统、流程或程序不再影响公共安全之前,星舰不得复飞。”

对于一家即将以1.75万亿至2万亿美元估值、募资750亿美元登陆纳斯达克的公司来说,“不得复飞”四个字出现在IPO路演窗口期,足以让任何一个理性投资者停下来问一句:这笔史上最大IPO,还稳吗?

锐少的答案是:短期情绪扰动不可避免,但核心叙事尚未动摇。 原因不在SpaceX能否快速搞定调查——事实上,两周内完成调查并获批复飞的可能性几乎为零——而在于,这场IPO的估值支柱里,星舰的“即时复飞”本来就不是承重结构。以下逐层拆解。

首先需要澄清一个容易被“停飞”二字误导的关键事实:FAA此次行动并非对SpaceX的惩罚,而是商业航天监管的标准程序。

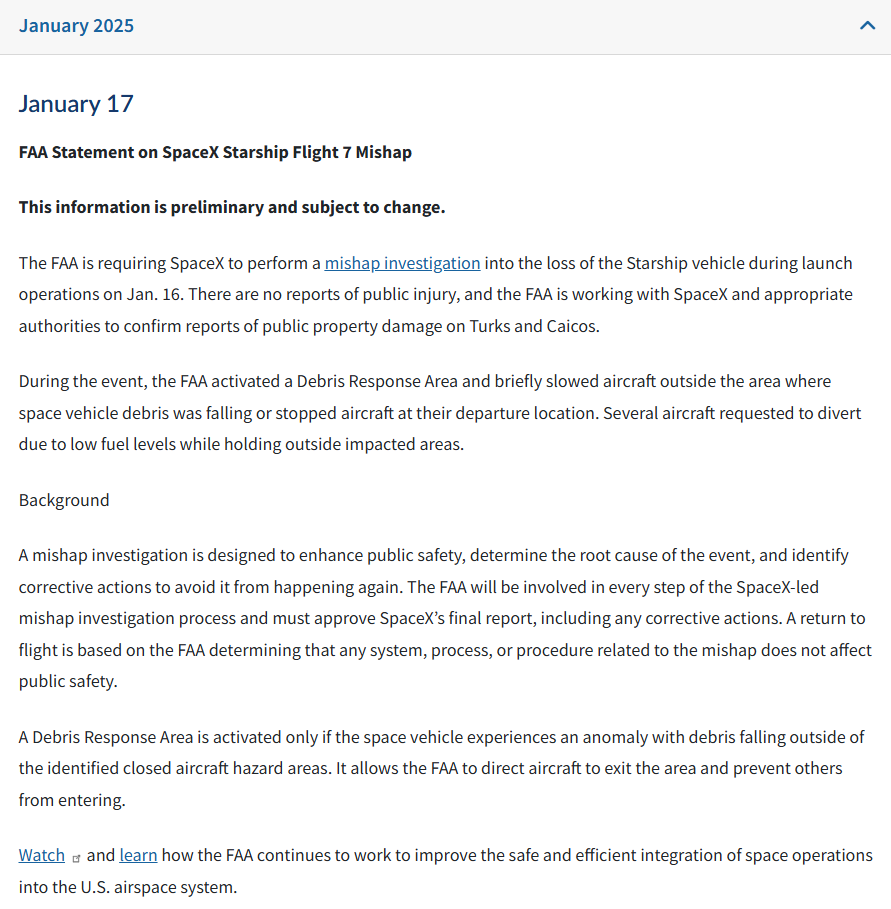

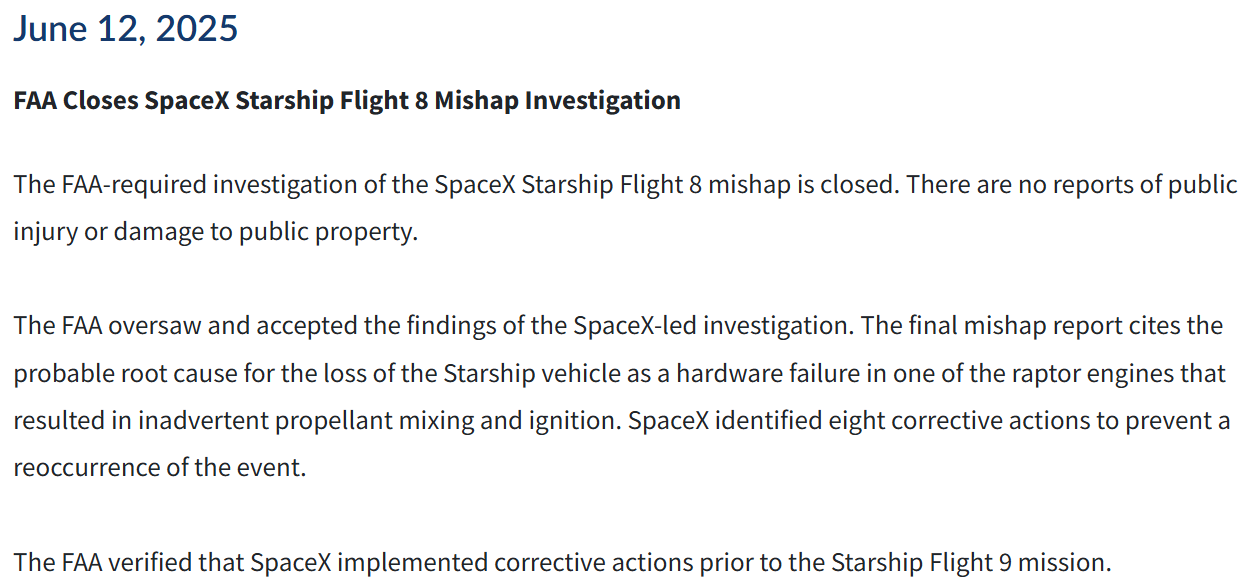

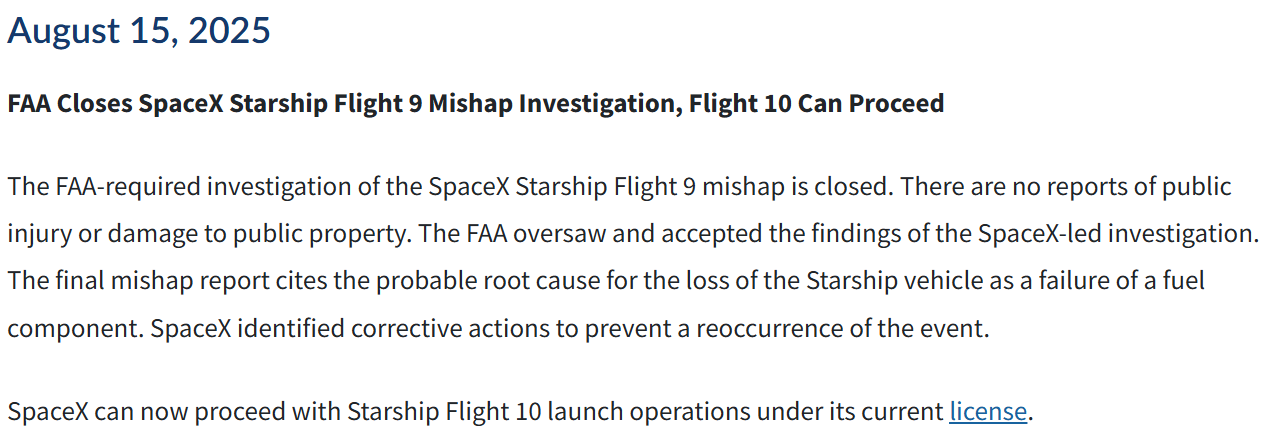

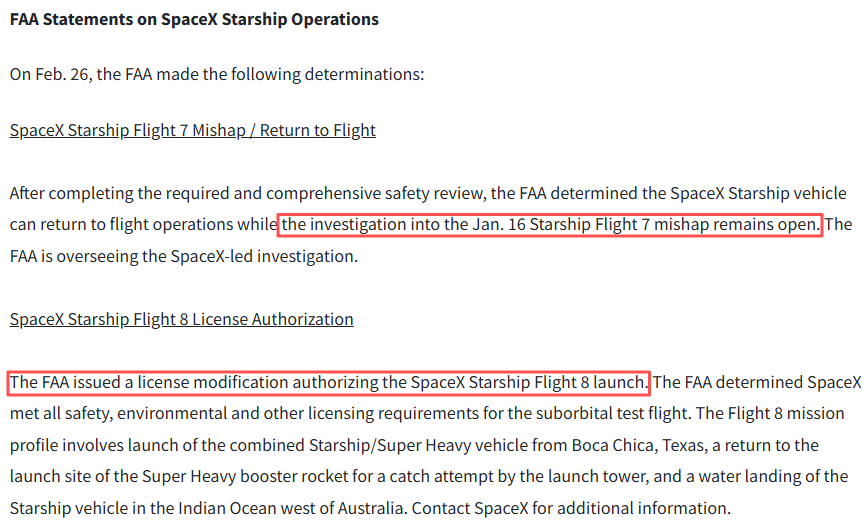

FAA对SpaceX星舰的调查早已是“例行公事”。 自2025年以来,星舰第7次、第8次、第9次飞行,每次试飞后都触发了FAA的事故调查,且每次最终都顺利结案并批准复飞。第7次调查找到11项整改措施,第8次找到8项,第9次因“测试诱发损伤例外条款”部分豁免——SpaceX对这套“调查-整改-复飞”的流程已经轻车熟路。此次第12次飞行的调查,不过是这一标准节奏的延续。

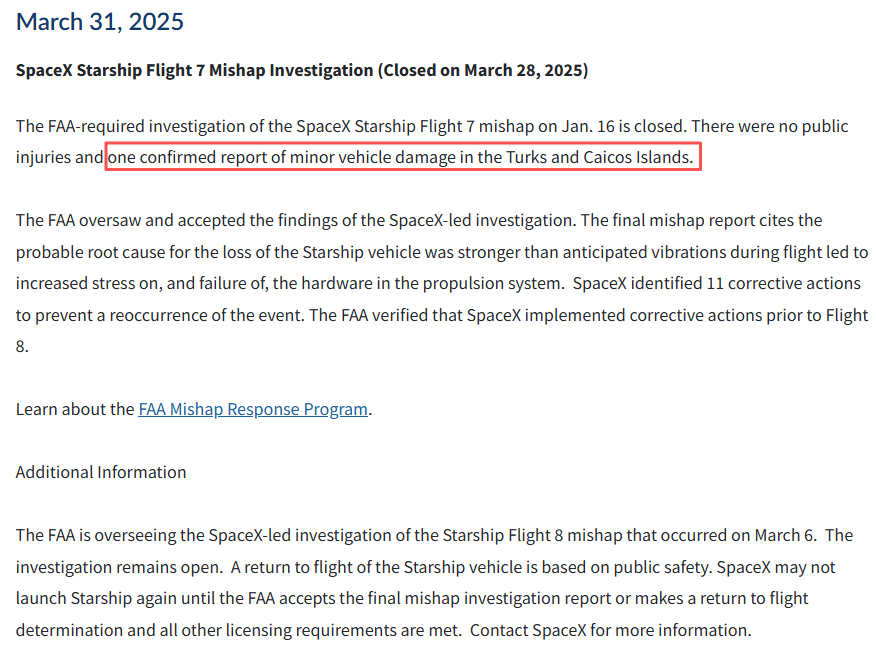

更值得关注的是FAA声明中的措辞分寸。 声明特别强调“没有收到公众受伤或公共财产损坏的报告”,所有碎片均落入预先划定的危险区域内。这一点至关重要——它意味着此次“事故”在公共安全层面属于最低等级,不存在第三方索赔或公共安全危机的尾部风险。与之相比,2025年1月星舰第7次试飞时,碎片曾落入特克斯和凯科斯群岛造成财产损失报告,那次调查最终也以11项整改措施结案并顺利复飞。历史表明,此类调查极少演变为业务中断的导火索。

SpaceX已多次证明自身有能力同步推进调查与运营。事实上,FAA的程序允许在特定条件下“先复飞、后结案”——例如星舰第8次飞行就是在第7次调查尚未最终结案时获批发射的。FAA的目标是在火箭下一步发射前确保后续任务不会再出现同样的问题,而非无限期禁止SpaceX开展业务。

因此,停飞对IPO的实际冲击路径只有一条:是否会影响星舰的商业化时间表,进而影响估值。 而要回答这个问题,需要先回答一个更深层的问题——星舰在IPO的估值体系里,到底值多少钱?

【锐少事件洞察】史上最大IPO:SpaceX的1.75万亿,将如何重写全球科技格局?

此前锐少系统分析了支撑SpaceX 1.75万亿至2万亿美元估值的三根支柱。现在,以此次停飞为压力测试,逐一复盘每一根支柱的受损程度。

第一根支柱:星链Starlink的现金流速——几乎未受损。

Starlink在2026年一季度实现营收32.57亿美元,占公司总营收69%,营业利润持续增长,是SpaceX唯一盈利的业务板块。1030万付费用户的运营、卫星的批量发射(使用猎鹰9号,不受星舰停飞影响),完全独立于星舰的调查进程。FAA的停飞令,不涉及猎鹰9号,不影响Starlink的部署节奏,不影响用户增长,不影响营业利润。这根支柱完好无损。

第二根支柱:星舰Starship的远期经济性——预期波动,基本面不变。

这是停飞影响最直接的区域。V3首飞暴露的技术问题——两台发动机异常、助推器回收失败——在FAA停飞令下被置于聚光灯下:调查意味着整改,整改意味着时间成本,时间成本意味着商业化推后。

但这里有一个关键区分:估值里到底定价的是“星舰已经成功”,还是“星舰正在接近成功”? 答案显然是后者。V3首飞前,没有任何理性的机构投资者会认为这是一次零瑕疵飞行。此前的文章已明确指出,V3是一次“瑕瑜互见”的关键试飞——核心目标(部署载荷、飞船受控溅落)达成,但发动机可靠性与热防护仍需提升。FAA的调查,本质上是对这个“仍需提升”部分做一次官方确认,而非对“核心目标达成”的否定。

更准确地说,星舰的时间表不确定性从一开始就被计入了估值。 公司招股书自身已将“星舰研发失败或延误”列为重大风险因素。那些在750亿美元IPO中下单的机构投资者,没有人会天真到以为星舰能在两个月内实现完全可重复使用。他们的买点是:星链的现金流垫底 + 星舰成本革命的正确方向 + 足够长的持有期。 FAA的停飞没有改变“方向正确”这一判断,只是加了一层“时间线再确认”的程序。

第三根支柱:太空AI的想象力——零影响。

Anthropic承诺的每月12.5亿美元算力租约面向的是2028-2029年的轨道数据中心,中间还有至少两年的研发窗口。28.5万亿美元可服务市场的远期蓝图,更是建立在“星舰成功之后”的假设上,而非“星舰几月几号复飞”的时间表上。FAA的此次停飞,在太空AI的时间轴尺度上可以忽略不计。

综合判断:三根支柱中,第一根和第三根几乎未受影响;第二根承压但未折断。 核心叙事——星链养AI,星舰降成本,太空AI提供远期期权——依然成立。这是此次停飞不至于动摇IPO根基的核心原因。

当然,这并不意味着停飞毫无影响。影响的主要战场不是估值模型本身,而是路演中的修辞攻防。

对空方而言,FAA的官方调查是最佳弹药。他们会追问:如果星舰“航空级可靠性”这么难实现,五年内每年1万次发射的目标是不是空中楼阁?超重型助推器的回收失败,是不是说明V3的设计存在根本缺陷?如果调查拖到IPO之后仍在进行,投资者如何在短期内验证整改效果?

对多方而言,答辩同样有力:FAA的调查恰恰是SpaceX“透明迭代”文化的注脚——每一次失败都有记录、有根因、有整改,这正是商业航天区别于传统垄断承包商的核心竞争力。如果每一次调查都是利空,就无法解释SpaceX在2025年至今已完成12次星舰试飞、估值从数千亿攀升至接近2万亿的事实。

从IPO实务角度看,真正需要关注的不是“停飞”本身,而是“调查时长”是否会影响上市后的运营节奏。 历史上,SpaceX最短的事故调查周期在两个月内(如猎鹰9号),最长的则因涉及复杂整改延续数月。如果此次调查在6月12日IPO挂牌前无法给出明确时间表,路演中管理层将被迫回答“复飞节点”的追问。但只要不出现“调查发现系统性设计缺陷导致星舰项目无限期搁置”的极端情形——从目前披露的“发动机异常、助推器回收失败”来看,不属于此列——IPO的资金募集不会受到实质性冲击。

结论:这是一次市场情绪测试,而非一场IPO存亡危机。 停飞为Story提供了新的不确定性变量,但没有推翻Story本身。投资者与其过度解读停飞本身,不如关注后续SpaceX提交的事故调查报告——那里才有决定星舰长期走向的关键信息。

首先,商业航天板块的情绪可能受到短期传导影响。 SpaceX IPO引发的估值重估,并非只停留在分析报告的纸面上,而是已经在市场中找到了具体的投射对象。太空基础设施公司Momentus(MNTS)的股价异动,便是最典型的注脚:自SpaceX于5月20日提交IPO申请以来,Momentus股价从约5.46美元一度冲高至22.20美元,单周涨幅高达233.9%,5月涨幅达320.26%,星舰停飞的消息引发部分资金获利了结。但需要区分的是:SpaceX的停飞影响的是全球商业航天的“定价锚”,而非中国本土卫星互联网、火箭制造企业的基本面。中国商业航天正处独立发展轨道——政策驱动、自主供应链、低频轨资源竞争——对SpaceX单次技术挫折的敏感度有限。

其次,关注此次调查周期是否会影响SpaceX在低轨轨道资源上的扩张节奏。 全球低轨卫星轨道和频谱资源具有“先占先得”属性,若停飞时间过长,或为其他竞争对手提供追赶窗口。但考虑到猎鹰9号不受影响、Starlink部署仍可继续,这一风险目前可控。

最后,更为根本的视角是:SpaceX IPO本身对全球流动性的虹吸效应不会因停飞而减弱。 750亿美元的募资规模仍将抽取全球科技股的资金配置,这一宏观变量比FAA的停飞公告对A股和港股的外资节奏影响更大。

如果把SpaceX IPO比作一场火箭发射,FAA的停飞令不是发射中止,而是发射前的“安全检查”。它不会取消任务,只会让倒计时暂停片刻。

对于那些已经为史上最大IPO写好了支票的机构投资者来说,他们早已把“星舰试飞会出问题”写进了模型。他们真正需要回答的问题是同一个:星链的现金流还能跑多久?星舰的成本革命方向对还是不对?太空AI的万亿蓝图是不是一个值得等的故事? FAA的停飞公告,对这三个问题都没有给出否定答案。

当然,这并不意味着SpaceX可以高枕无忧。停飞时间越长,市场的耐心就越薄。接下来的事故调查报告——尤其是FAA最终批准的整改措施清单——将是比停飞令本身更值得关注的文件。它将直接决定星舰的复飞时间表,也将在1.75万亿美元的估值上,留下第二道真实的技术刻痕。

对于中国投资者而言,与其纠结于星舰的发动机故障,不如关注一件事:即使有这场风波,SpaceX仍然在IPO的路上。这个世界对“改变文明”的故事,还是愿意掏钱的。

(《锐少事件洞察》专栏将持续跟踪资本市场的重大变局,欢迎关注。)

🔍 【锐少事件洞察】栏目特色快速响应:重大事件48小时内深度解读

独特视角:结合产业趋势、政策导向与市场情绪

实用导向:明确投资机会与风险,提供可操作建议

数据驱动:基于翔实数据与产业链验证

如果文章对您有启发,请点赞+收藏+转发给我鼓励,这是我持续分享的动力!

如果你有任何想沟通交流的内容,欢迎留言!让我们的投资越来越稳健!

👇关注我,把握事件背后的投资本质!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。