$华大九天(SZ301269)$常规芯片项目中概伦相对华大的价值比例约 1:2.5,韬定律场景下比例收窄至 1:1.8,概伦的份额提升幅度远高于华大九天。场景 A:常规先进芯片(7/14/28nm、平面 / 2.5D、非韬定律)

华大九天:40%–50%

概伦电子:15%–20%

海外:30%–40%

概伦 / 华大 ≈

1:2.5

华大九天:55%–65%

概伦电子:25%–35%

海外:5%–10%

概伦 / 华大 ≈

1:1.8

在常规 7/14/28nm 平面、普通 2.5D 先进芯片研发中,EDA 工具格局呈现明显分化:海外三巨头仍占据整体市场 30%-40% 份额,国内阵营里华大九天凭借全流程能力拿下 40%-50% 价值量,概伦电子聚焦仿真、建模、测试等环节,仅占 15%-20%,二者收益差距显著。

而华为韬定律以逻辑折叠、3D/2.5D 堆叠为核心技术路线,芯片架构升级催生大量层间信号、热噪声、堆叠良率等全新需求,直接重塑 EDA 价值权重。这类新增需求高度匹配概伦电子的核心优势,其高精度 SPICE 仿真、器件建模、参数测试与良率闭环 DTCO 技术成为项目刚需,价值占比提升至 25%-35%;华大九天依托 3DIC 设计与物理验证能力,份额同步升至 55%-65%。

对比两类场景可见:常规芯片项目中概伦相对华大的价值比例约 1:2.5~1:3,韬定律场景下比例收窄至 1:1.8~1:2,概伦的份额提升幅度远高于华大九天。

叠加当前市值结构,概伦市值仅为华大九天的三分之一左右,估值与业务价值错配明显。综合来看,在华为韬定律技术落地的产业浪潮中,概伦电子业绩增量与估值修复的弹性更强,整体受益程度大于华大九天。

单家整体价值份额(项目总 EDA 支出口径)华大九天

综合占比:58%(区间 55%~65%)定位:系统架构、电路实现、3D 堆叠落地主力

概伦电子

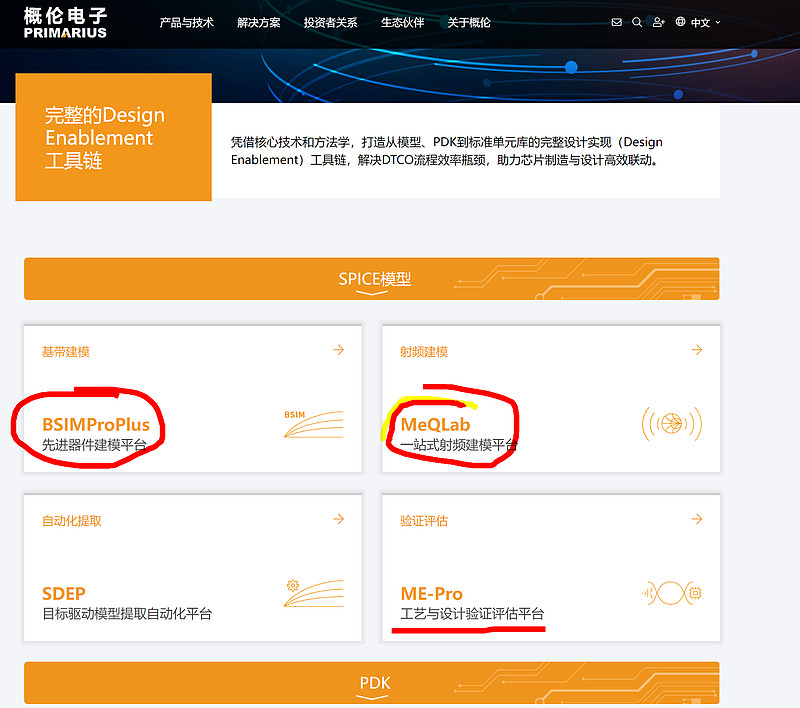

综合占比:30%(区间 25%~35%)定位:底层器件建模、高精度仿真、测试、良率闭环核心

海外 EDA(新思 / 楷登 /

西门子)综合占比:12%

定位:高端数字前端、极限验证、专业测试工具补位

华大九天:全流程 EDA,强项集中在设计、物理版图、3DIC、系统级仿真,是华为韬定律架构落地的核心工具方。

概伦电子:专精底层,强项集中在器件建模、高精度 SPICE / 射频仿真、芯片测试、良率优化,是芯片性能、良率、可靠性的保障方。二者完全互补,无直接竞争,共同构成该类新结构芯片的国产 EDA 主力组合。

前端设计:22%

仿真验证(含射频 / SPICE):21%

物理设计 + 3D / 封装:29%

测试 EDA:4%

制造建模 + 良率:8%

其他(IP / 服务):16%

国内(华为 / 阿里类客户)实际采购结构(估算)设计工具:25%

仿真(含射频 / 3D):30%

物理 + 3D 封装:25%

测试:10%

建模 + 良率:10%

国产替代现状(2025)华大九天:国内 EDA 市占~7%;模拟 / 射频设计国内55–60%;3DIC / 先进封装国内第一。

概伦电子:国内 EDA 市占~2%;器件建模全球 > 60%;存储仿真全球 30%;射频 / 高精度仿真国内第一梯队。案例:华为 / 阿里开发一款新结构芯片(逻辑折叠 + 3D)场景假设工艺:28nm→N+1(类 7nm)

结构:逻辑折叠(双层)+2.5D/3D 堆叠

类型:AI / 高速 SoC,含大量射频 / 高速接口

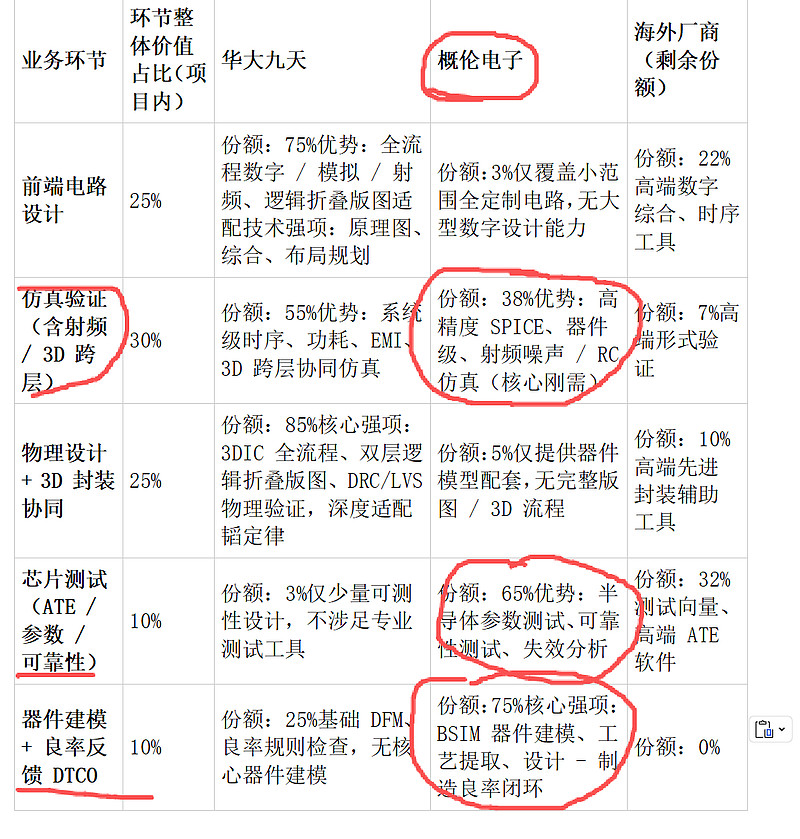

1)华大九天能拿到的比例(估算)前端设计(模拟 + 部分数字):70–80%(国内基本首选)

仿真验证(模拟 / 射频 / 3D 时序):50–60%(ALPS+3D 跨层仿真)

物理设计 + 3D 封装:80–90%(Argus 3DIC + 双层版图,深度绑定韬定律)

测试:0–5%(基本不碰)

建模 + 良率:20–30%(DRC/LVS/DFM,不做核心建模)

整体价值占比:约 55–65%

2)概伦电子能拿到的比例(估算)前端设计:0–5%(仅少量全定制模块)

仿真验证(器件级 SPICE / 射频高精度):30–40%(NanoSpice 不可替代,逻辑折叠 RC / 热 / 噪声仿真)

物理设计 + 3D:0–10%(仅器件模型配合)

测试:60–70%(参数测试 / 可靠性 / 失效分析)

建模 + 良率:70–80%(BSIM 建模 + DTCO 闭环,逻辑折叠新结构必用)

整体价值占比:约 25–35%

3)剩下的 10–20%数字前端高端综合 / 时序:Synopsys/Cadence

高端形式验证 / 等效性检查:Synopsys

部分高速数字测试向量生成:西门子

EDA

华大九天:设计 + 3D / 封装 + 系统级仿真绝对主导;在华为新结构芯片中拿 55–65% EDA 价值。

概伦电子:器件建模 + 高精度 SPICE + 射频 + 测试 + 良率闭环不可替代;拿 25–35%。

两家高度互补:华大管

“系统 / 架构 / 3D 实现”,概伦管

“底层器件 / 精度 / 良率”,共同支撑华为韬定律。

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。

作者:理想完美

链接:https://xueqiu.com/3148845249/390867975

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。