AI算力产业的爆发浪潮下,长期被市场低估的锡,因是半导体先进封装的关键原材料,被赋予了“算力金属”的全新定位。今年以来锡价半年涨幅超40%,资本市场也重新认知到锡产业的投资价值,本文结合最新产业动态梳理锡产业的核心投资逻辑。一、供需两端双重共振,锡价上涨具备坚实支撑

本轮锡价的强势上涨,本质是供需格局发生了根本性扭转:需求端新赛道增量集中爆发,供给端刚性稀缺难以扩量,双重共振推动锡价中枢持续抬升,已经成为行业共识。 需求端看,AI算力产业的崛起打开了锡需求长期增长空间。传统锡需求集中在消费电子、镀锡钢板、焊接等领域,整体增长平稳;如今AI服务器、光模块、半导体先进封装已经成为锡需求增长的最大增量,据行业测算,单台AI服务器的用锡量是传统服务器的3倍以上,算力规格越高,锡的消耗量越大。同时AI半导体赛道的产品附加值更高,对锡价上涨的承受能力更强,需求韧性远优于传统领域,叠加光伏、新能源汽车等新兴产业的需求同步扩张,锡的整体需求结构已经发生了实质性变化。 供给端看,锡资源的稀缺性远超原有认知,供给增量难以快速释放。按照当前开采速度计算,全球锡矿可开采储量仅够支撑15年开采,国内储量仅够开采12年,是全球稀缺性最高的有色金属品种之一。我国作为全球最大的精炼锡产消国,国内锡矿品位持续下滑,超三分之二的锡矿需求依赖进口;去年以来缅甸、印尼等主要出口国纷纷出台出口限制政策,叠加各类突发因素扰动,全球锡供给持续收缩。国内锡矿产能受开采规划、安全规制约束,常年保持均衡开采,即便需求激增也无法快速扩产,供给刚性特征十分明显。 供需格局扭转推动锡价半年累计涨幅超40%,业内普遍认为,未来1-2年锡价维持高位、中枢持续上行是确定性趋势,本次上涨具备坚实的基本面支撑。二、产业转型加速,锡产业链价值重构

新需求爆发推高锡价的同时,也推动整个锡产业链加速转型,产业价值体系迎来重构,投资机会从单一的资源端向深加工、循环利用等多个维度扩散:上游资源端的稀缺价值迎来重估,掌控国内自主锡矿资源的企业,在海外供给收缩的背景下,资源红利持续释放,业绩弹性最大;中下游深加工迎来高端化转型红利,能够突破高端锡材料技术瓶颈、切入AI半导体供应链的企业,可以享受更高的产品溢价,成长空间进一步打开;再生锡是填补锡资源缺口的核心方向,提前布局闭环产业链、具备技术优势的企业将获得长期增长动力。三、锡产业核心投资方向梳理

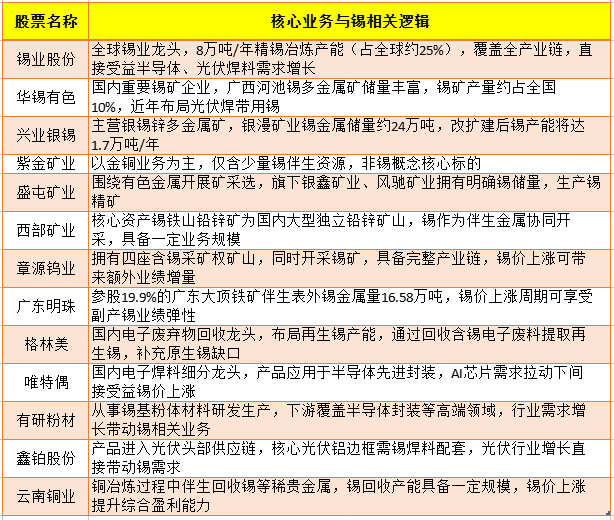

当前锡产业的投资逻辑已经从单纯的“价格上涨驱动”,转向“供需格局重构+产业升级红利”双驱动,整体可沿三大方向布局:第一,拥有自主锡矿资源的上游龙头企业,直接受益于锡价上涨,业绩弹性最大,将充分享受资源稀缺红利;第二,高端锡材料深加工龙头,掌握核心技术且切入AI服务器、半导体先进封装供应链的企业,将受益于需求爆发与产品升级,实现估值与业绩的双重提升;第三,布局再生锡循环产业链的头部企业,在原生供给不足的背景下,再生锡的战略地位持续提升,提前布局的企业将打开长期成长空间。四、A股主要“锡概念股”

整体来看,AI算力革命为锡产业带来了全新增长曲线,供需格局的根本性变化、产业转型的加速推进,让锡产业的投资价值持续凸显。后续随着AI算力需求的进一步释放,锡产业链相关标的将迎来更多投资机会。

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。