HVLP铜箔(Hyper Very Low Profile,高频超低轮廓铜箔)系AI算力时代PCB产业链中战略价值最高的上游基材。2026年全球HVLP铜箔市场销售额47亿元人民币,2026-2032年CAGR约22.7%,2032年规模达161亿元。AI服务器子市场2032年达2.5亿美元(CAGR 16.3%)。

结构性失衡已成事实。英伟达新一代AI加速器锁定HVLP4为刚性规格——2026年全球缺口约1500吨,英伟达已跳过CCL层级直接锁定上游铜箔产能。日系三井/古河/福田与韩系斗山仍握高端主导权,但中国企业在HVLP1-4代已实现批量出货或验证突破,国产替代窗口开启。

核心研判:HVLP铜箔是AI算力产业链中"卡脖子"属性最强的上游材料环节,国产替代正从HVLP2/3向HVLP4/5跨越。技术突破节奏与产能爬坡斜率将主导未来3-5年的投资脉络。

二、技术解析2.1 原理与特性对比

高频信号主要在导线表面"趋肤层"传播。铜箔表面越粗糙,趋肤效应导致的信号衰减越重。HVLP通过将表面粗糙度压至极限,以物理方式削减插入损耗和信号失真。

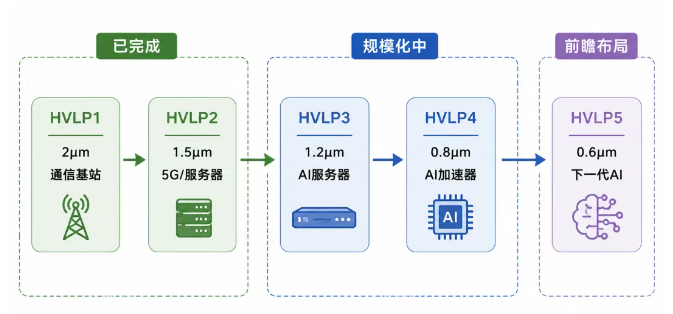

HVLP4供需矛盾最为尖锐。高端CCL由M6向M7/M8/M9跃迁,铜箔品质要求同步抬升,全球具备稳定量产能力者屈指可数。HVLP5仅少数企业实现批量供货,卡位稀缺。

2.3 RTF与HVLP的定位关系高频高速电解铜箔中,RTF(反转铜箔)与VLP/HVLP产销量比约77:23。RTF覆盖中高频段,HVLP凭借极限低粗糙度独霸超高频超高速场景。二者按CCL等级和场景梯次搭配,非替代关系,HVLP占比将持续抬升。

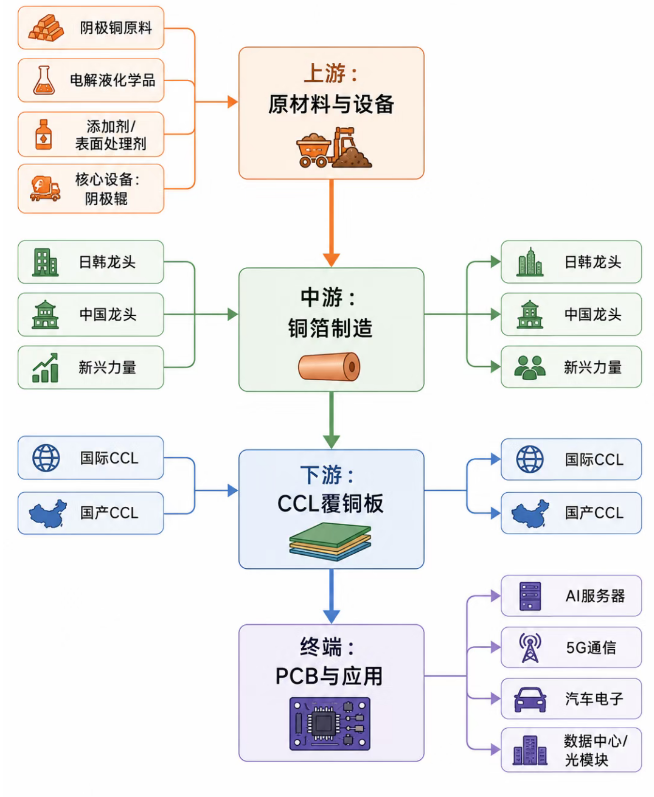

三、产业链全景3.1 产业链结构

3.2 上游:铜原料·化学品·核心设备

铜原料端:阴极铜为主材,全球供应商以自由港麦克莫兰、必和必拓为龙头,国内江西铜业、紫金矿业为双核。

化学品端:添加剂配方直接决定铜箔晶体结构与表面形貌,系各企业核心技术壁垒。巴斯夫、陶氏化学占据高端供应,国内企业在配方端持续突围。

设备端:阴极辊为电解铜箔制造核心,直接约束厚度均匀性和表面质量。进口设备交期紧张,国产替代出现实质性突破——东威科技双边夹设备已获HVLP5铜箔量产订单,低温低电流+非接触式工艺使表面更为致密平整。

电子布端:高端石英布与HVLP铜箔构成最佳性能匹配对。日东纺、旭化成仍为主力供应商,国内宏和科技、中国巨石、国际复材正推动布材国产化。

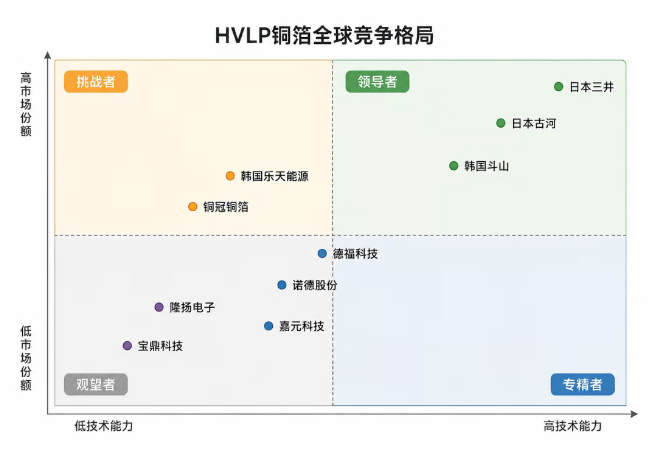

3.3 中游:全球竞争版图竞争格局三梯队:"日韩主导 · 中国追赶 · 国产加速"。

国际阵营:

中国阵营(按技术代际排序):

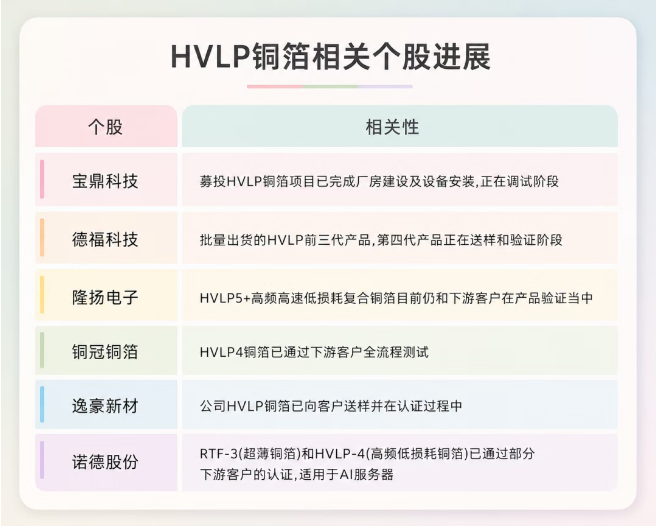

铜冠铜箔:国内HVLP全代际布局最完备的企业。HVLP1-4代全系列已客户供货,当前出货以HVLP2代为主;HVLP5代研发中,关键性能指标已突破。已切入多家头部CCL供应链,订单端饱满。

德福科技:国内首家载体铜箔国产替代量产厂商。HVLP1-3代批量稳定供货,第四代送样验证中。产品线覆盖AI服务器与800G光模块,兼备锂电铜箔与电子电路铜箔双赛道属性。

诺德股份:新一代HVLP铜箔通过多家头部PCB厂商认证,将切入AI服务器、人形机器人控制模块等高端场景。RTF-3(超薄铜箔)与HVLP-4(高频低损耗铜箔)均已完成部分下游客户认证。

嘉元科技:规划总产能约25万吨,年产能12万吨以上。龙南基地3.5万吨产能可柔性切换,HVLP铜箔处于客户验证阶段。

隆扬电子:HVLP5+高频高速低损耗复合铜箔,极低粗糙度+高剥离力。已向多家头部厂商送样,产品验证推进中,尚未形成收入。未来主攻AI服务器/通讯/车用雷达场景。

宝鼎科技:募投HVLP铜箔项目厂房建设及设备安装已完成,调试阶段,即将试生产。

逸豪新材:HVLP铜箔已向客户送样,认证推进中。

龙电华鑫:产品矩阵覆盖RTF、HVLP等高端电子电路铜箔,全国7家工厂+马来西亚在建产能。

3.4 下游:CCL与终端场景铜箔占CCL成本高达42%,为第一成本项。CCL由M6向M7/M8/M9的升级路径,对HVLP规格要求逐代抬升。

AI服务器为HVLP铜箔最大且增速最快的单一需求端。英伟达新一代AI加速器对HVLP4形成硬性约束——普通铜箔信号损耗过高,无商业化可替代方案落地,HVLP4不可替代性确认。

四、市场规模量化4.1 全球市场2026年HVLP铜箔供需严重失衡:

英伟达已越过CCL→PCB传统采购层级,直采上游铜箔。这一"跳层级锁产"动作印证了HVLP铜箔在AI算力硬件供应链中的战略瓶颈属性。

五、竞争格局深度5.1 全球象限

5.4 国产替代三阶段

第一阶段·完成:HVLP1-3代批量出货,铜冠铜箔/德福科技为国产双核。

第二阶段·进行中:HVLP4代多企业并行推进验证/供货。诺德股份、铜冠铜箔率先卡位,嘉元科技、德福科技快速跟进,客户认证窗口期6-12个月。

第三阶段·起步:HVLP5代仅隆扬电子(送样)、铜冠铜箔(研发突破)走在最前沿,技术壁垒极高,竞争者稀少。

设备端:进口铜箔设备+电子布设备供不应求,东威科技已获HVLP5级设备订单,设备国产化将成为加速国产替代的关键引擎。

六、技术趋势与驱动力6.1 六大驱动力算力端:英伟达/超威持续迭出更高算力产品,PCB层数跃升(从40层向78层进化),材料等级全面升级,HVLP成为不可绕过的基础材料选项。

CCL端:M6→M7→M8→M9演进路径清晰,每代升级均要求铜箔粗糙度持续压低。HVLP4/HVLP5将成为M8+/M9等级标配。

信号端:PCIe 6.0和224G SerDes对信号完整性要求极度严苛。HVLP铜箔较标准铜箔信号损耗降低约30%,成为唯一满足规格的商业化选项。

封装端:mSAP(改良型半加成法)和CoWoP(晶圆级封装)推动超低轮廓铜箔新需求,工艺升级倒逼材料升级。

通信端:5G-A/6G基站天线向更高频段迁移,对HVLP铜箔的长期增量需求确定。

设备端:东威科技等国内设备商实现HVLP5级设备突破,打破进口设备供应瓶颈,为国产HVLP产能扩张提供装备保障。

6.2 工艺难题赛道确定性高:全球HVLP铜箔市场2032年达161亿元(CAGR 22.7%),AI服务器子市场2.5亿美元(CAGR 16.3%),属高景气、高成长细分赛道。

供需裂口明确:2026年HVLP4缺口1500吨,英伟达直采锁产,HVLP铜箔在AI算力供应链中的不可替代性得到产业龙头行为确认。

国产化在加速:中国企业HVLP1-3代已规模量产,多家厂商HVLP4完成认证/供货突破,HVLP5研发跟进。但HVLP4+与日韩龙头的技术差距仍需客观面对,非一朝一夕可追平。

全产业链自主可控任重道远:铜箔制造以外,上游核心设备(阴极辊)和高端电子布国产化率仍低,完整供应链安全尚有缺口。

观测锚点:2026-2027年核心跟踪指标为HVLP4量产进度(铜冠/诺德/德福/嘉元)与HVLP5技术突破(隆扬/铜冠)。设备国产化(东威科技)和电子布配套(宏和/巨石)为高弹性辅助方向。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。