AI服务器对MLCC的需求量远超传统终端,据村田披露,GB300平台需搭载约3万颗MLCC,约为手机的三十倍、汽车的三倍;村田预计2025—2030年全球服务器电容需求将保持30%复合增速增长。与此同时,高容MLCC堆叠层数更多、制造良率更低,单位产能消耗显著大于常规品,村田、三星电机等头部厂商今年新增高端产能有限,短期供需缺口难以弥合。

国产化空间方面,东莞证券测算,2025年中国进口MLCC数量达2.56万亿个,进口金额61.79亿美元,若实现50%国产化替代,对应替代规模高达1.28万亿个。国内领军厂商在叠层技术上已实现突破,堆叠层数达到1000层以上,与日系头部厂商差距持续收窄。

MLCC今天整体涨停个股数达到10,细分领域等静压高端设备-MLCC制造的命门!

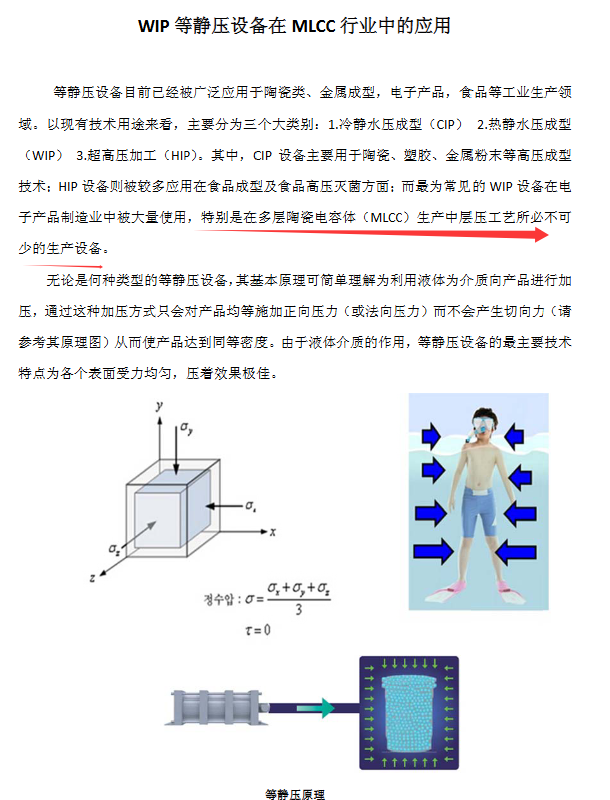

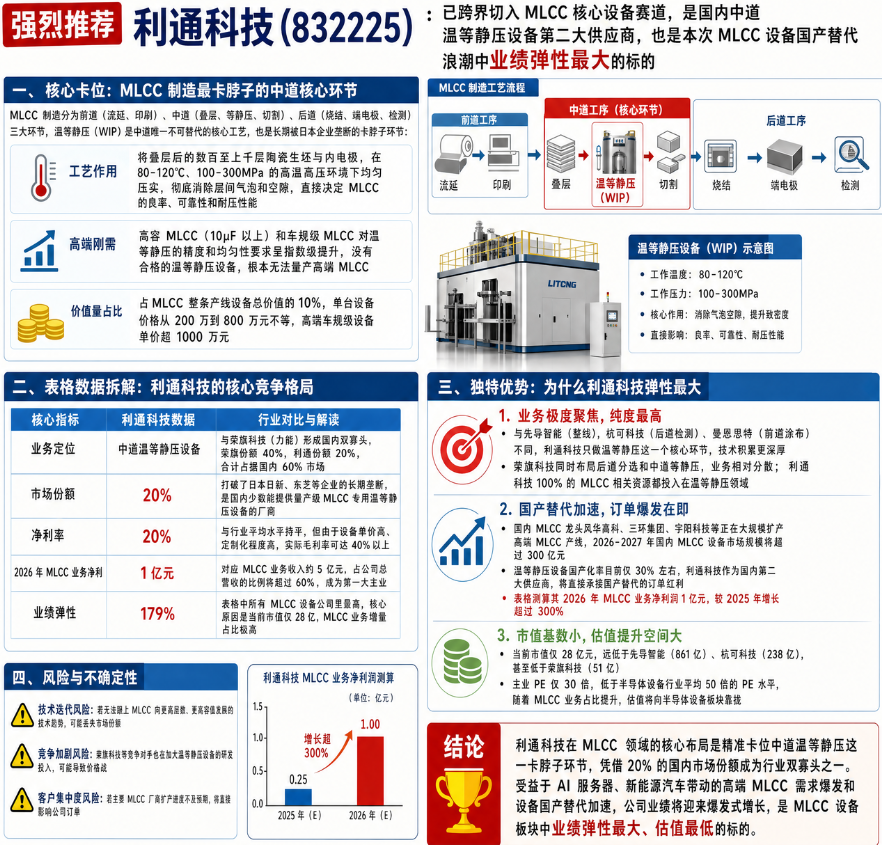

等静压设备目前已经被广泛应用于陶瓷类、金属成型,电子产品,食品等工业生产领域。以现有技术用途来看,主要分为三个大类别:1.冷静水压成型(CIP)2.热静水压成型(WIP)3.超高压加工(HIP)。其中,CIP设备主要用于陶瓷、塑胶、金属粉末等高压成型技术;HIP设备则被较多应用在食品成型及食品高压灭菌方面:而最为常见的WIP设备在电子产品制造业中被大量使用,特别是在多层陶瓷电容体(MLCC)生产中层压工艺所必不可少的生产设备。

逻辑:唯一同时具备冶金装备制造 + 等静压工艺合作 + 温等静压设备国产化潜力的 A 股公司,直接受益 MLCC 扩产、高端材料国产替代

关键突破:重点攻坚MLCC 专用温等静压机(行业 “命门” 设备),打破日本神户制钢、日立垄断,目标压力 100–300MPa、温度 80–150℃,适配 800–1200 层高端 MLCC 量产。

温等静压(WIP, Warm Isostatic Pressing)之所以成为MLCC制造的"命门",核心原因在于:

"对于MLCC厂家来说,等静压工艺目前还无法通过其他设备来达到需要层压的效果。主要原因在于液体属于柔性介质,既能够提供层压工艺所必需的压力跟温度,同时又可以将压合力均匀的施加在物料上。如果采用直接压合类设备,且不论能否在压合过程中提供一定温度,仅就压合力量的均匀性及高达100MPa以上的压合力度而言,完全就等同于将物料置于一个压力破碎设备之中。

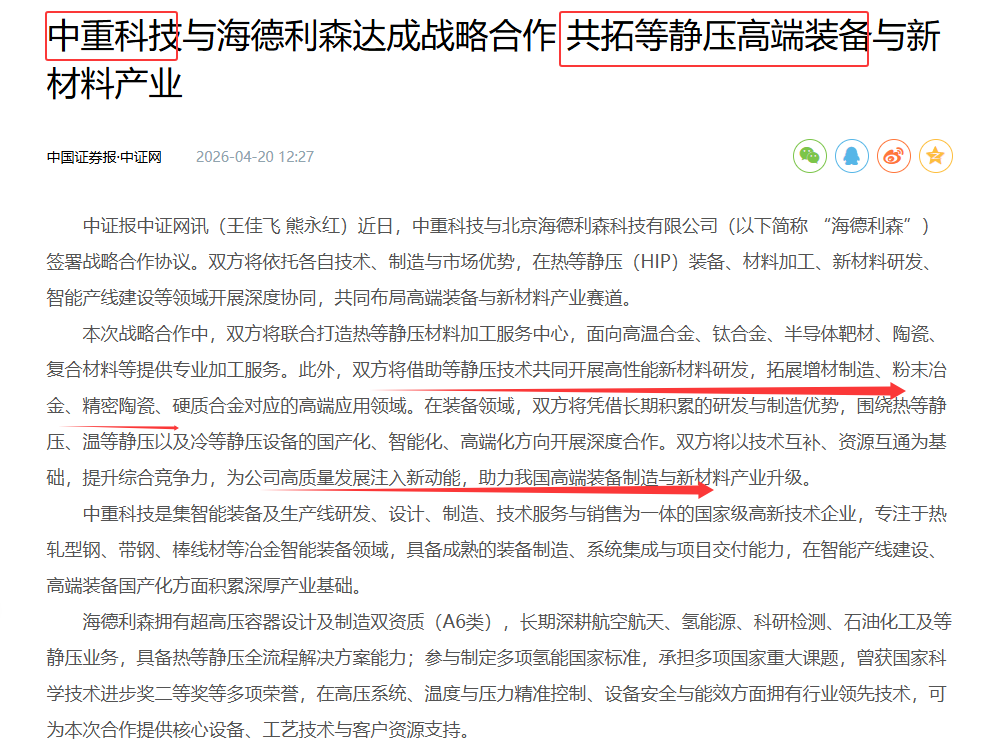

本次战略合作中,双方将联合打造热等静压材料加工服务中心,面向高温合金、钛合金、半导体靶材、陶瓷、复合材料等提供专业加工服务。此外,双方将借助等静压技术共同开展高性能新材料研发,拓展增材制造、粉末冶金、精密陶瓷、硬质合金对应的高端应用领域。

在装备领域,双方将凭借长期积累的研发与制造优势,围绕热等静压、温等静压以及冷等静压设备的国产化、智能化、高端化方向开展深度合作。双方将以技术互补、资源互通为基础,提升综合竞争力,为公司高质量发展注入新动能,助力我国高端装备制造与新材料产业升级。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。