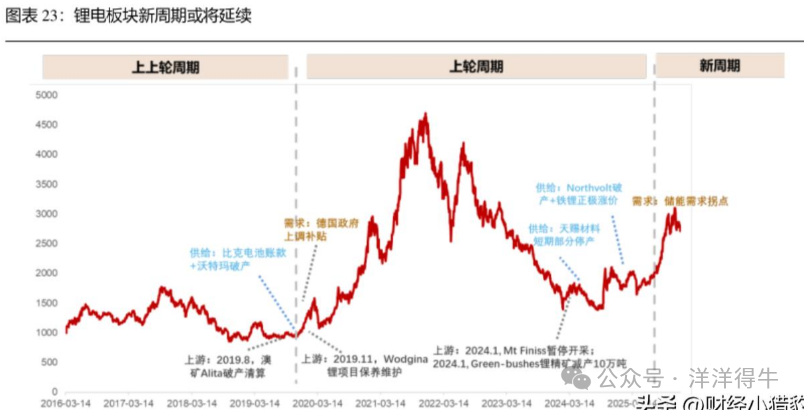

2026 年一季度,锂电产业链正式迎来业绩高光时刻。

受益于动力电池 + 储能电池双赛道需求共振,叠加碳酸锂价格企稳回升,行业景气度持续修复,全产业链企业盈利迎来显著改善。超六成上市企业业绩同比大幅增长,锂电板块正式走出底部,迎来量价齐升的强势行情。一、一季报全线报喜,龙头业绩爆发式增长

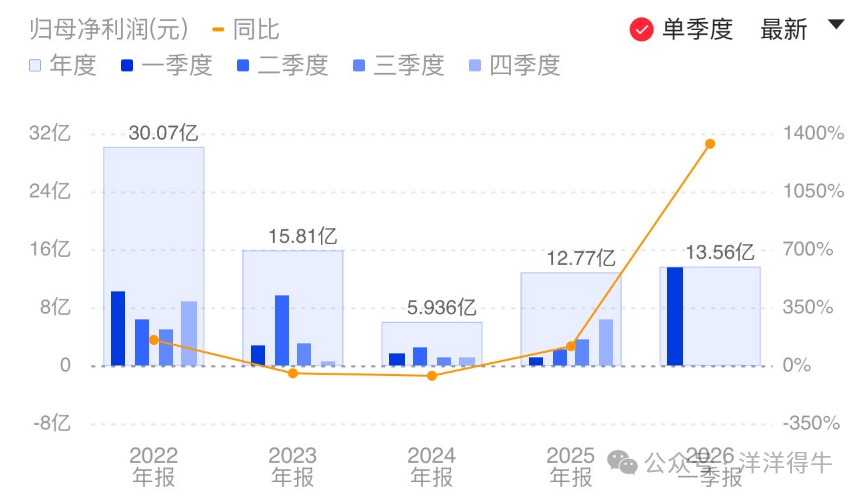

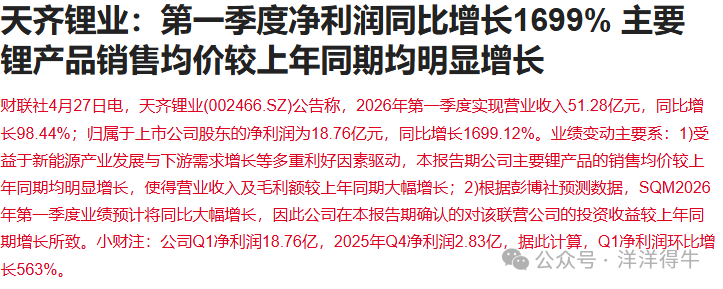

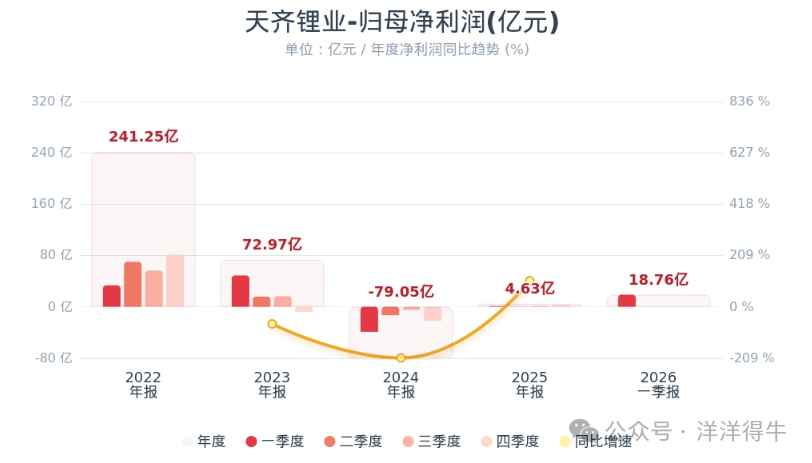

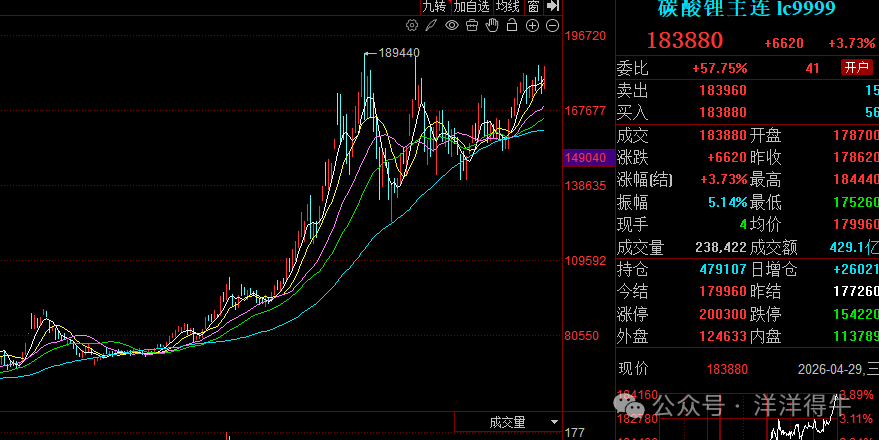

4 月下旬锂电产业链集中披露一季报,多家核心龙头交出亮眼答卷,行业周期拐点彻底确认。正极材料龙头湖南裕能,一季度归母净利润达 13.56 亿元,同比暴增 13.38 倍。业绩落地次日,股价强势冲高,最高涨幅超 10%,盘中触及 99 元 / 股创下历史新高,充分印证市场对锂电复苏逻辑的高度认可。锂矿龙头天齐锂业同样表现亮眼,一季度归母净利润 18.76 亿元,同比增幅高达 16.99 倍。天赐材料等中游核心企业同步披露高增业绩,产业链全线迎来盈利修复。从整体数据来看,已披露季报的锂电概念股中,47 只个股净利润同比增幅超 20%,10 家企业成功扭亏为盈。下游电池端同样景气拉满:宁德时代一季度净利润 207 亿元,同比增长 48.52%;中创新航等二线电池厂商实现扭亏翻倍。储能赛道更是成为最大增量,一季度储能锂电池出货量同比增长 139%,头部企业订单已排至 2027 年,行业供不应求格局凸显。二、双轮驱动共振,行业高景气根基稳固

本轮锂电行情不是短期反弹,而是需求高增 + 供给收缩双重逻辑支撑的新一轮上行周期。1、需求端全面超预期,增速持续上修

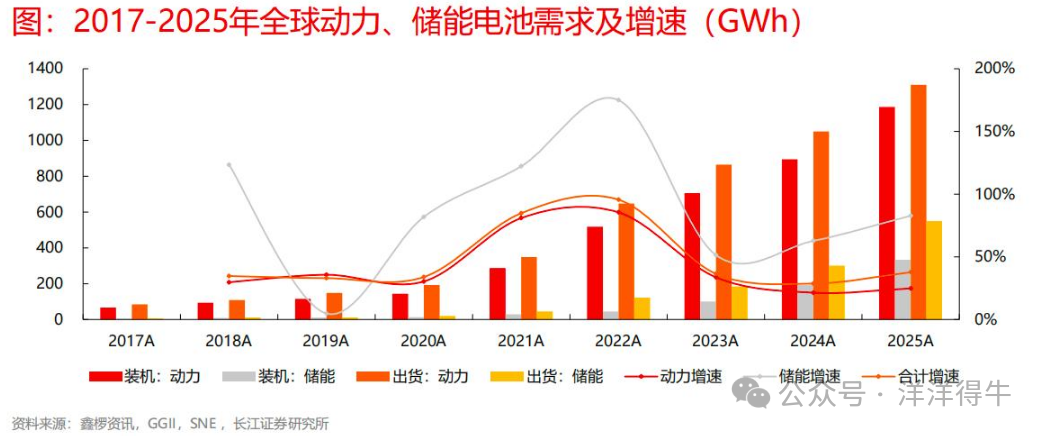

市场对 2026 年全球锂电需求增速预期,已从年初 20%-30% 上修至 35% 以上,头部企业更是指引 40%-50% 的增长空间,2027 年行业依旧能维持 25% 左右的稳健增速。储能成为第一增长引擎全球能源转型提速、AI 算力建设刚需叠加地缘局势推升油价,多重因素推动储能需求非线性爆发。2026 年全球储能行业增速有望突破 60%,后续长期维持 30%-40% 复合增长,成为锂电产业最确定的增量来源。新能源车回暖韧性十足欧洲电动车市场强势复苏,核心七国一季度销量增速达 45%;国内新能源汽车出口同比增长 1.2 倍,全年销量预计冲刺 1900 万辆,出口量上调。同时,国内电动车单车带电量同比提升 32.3%,重卡电动化进程加速,进一步对冲销量波动,稳固动力电池基本盘。从排产数据也能印证景气度:4 月产业链排产环比增长 7.3%,5 月预排产继续环比上行 2%-15%,同比大增 50%-70%,头部电池企业满产生产,行业景气度肉眼可见。2、供给端格局优化,多环节进入涨价通道

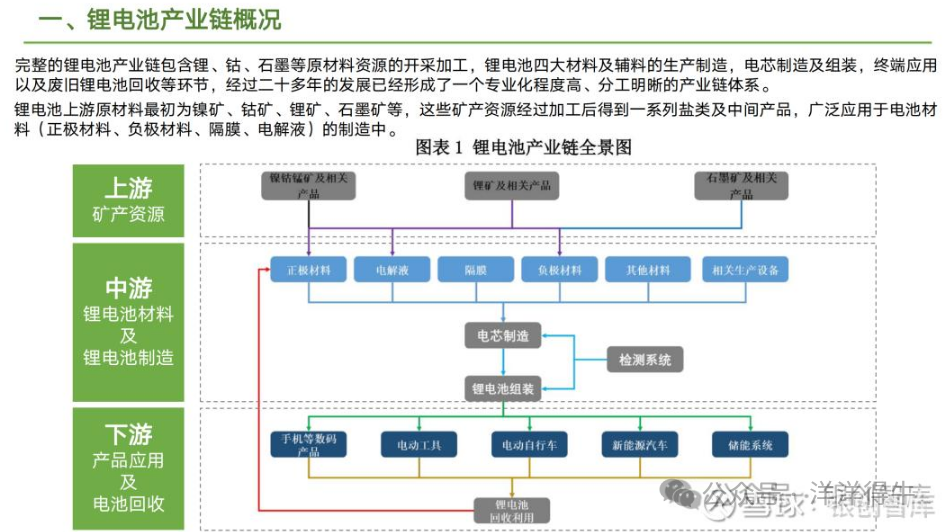

历经两到三年的行业出清与资本开支收缩,锂电多数环节从过剩转向紧平衡,部分细分领域甚至出现供给紧缺。锂矿端受澳矿减产、津巴矿出口限制、江西宜春矿山停产换证等扰动,全球锂资源供给收缩,供需紧平衡延续,锂价具备持续上涨弹性。涨价浪潮也从上游碳酸锂、六氟磷酸锂,全面扩散至磷酸铁锂、隔膜、铜箔、铝箔、电解液溶剂等中游环节。机构普遍判断,本轮涨价并非短期炒作,而是供需格局逆转带来的趋势性上行,龙头企业单位盈利将持续修复。三、产业链分层梳理,把握不同环节投资逻辑

结合供需格局、涨价弹性与盈利确定性,可将锂电产业链划分为三大配置层级,清晰把握布局方向。第一层级:瓶颈环节,涨价弹性最大

这类环节供给受限、库存低位,是本轮行情的核心弹性标的。六氟磷酸锂 / 电解液

库存处于历史低位,新增供给有限,检修进一步收紧供给,涨价确定性最强;

隔膜

重资产属性明显、扩产周期长达一年以上,供给增速远不及需求,头部企业持续满产,二轮涨价已开启;

锂矿 & 碳酸锂

行业供需即将从小幅过剩转向缺口,二季度为确定性涨价窗口,具备极强周期弹性。

第二层级:核心资产,盈利稳健改善

动力电池

行业龙头话语权强,盈利稳定性突出,储能电池产能持续紧张,是板块估值核心锚;

锂电铜箔

锂电需求与 AI 电子铜箔景气共振,极薄化产品供给紧张,加工费上行带动困境反转;

磷酸铁锂正极

高端三代半、四代产能稀缺,技术壁垒加高,头部企业满产满销,涨价传导顺畅。

第三层级:新技术方向,布局产业化拐点

钠离子电池

2026 年迎来产业化元年,成本与资源优势突出,头部大厂密集布局,未来有望替代锂电部分市场份额;

固态 / 半固态电池

今年进入设备招标与放量关键期,技术卡点基本突破,产业链设备、材料端迎来新机遇。

四、配置策略:逢低布局,把握戴维斯双击

当前锂电板块估值仍处于历史低位,叠加行业增速上修、盈利逐季抬升,具备明显的戴维斯双击潜力。1、坚守龙头底仓:以动力电池龙头为估值基石,搭配锂矿核心标的,兼顾稳健与周期弹性;2、布局中游弹性:优先配置六氟磷酸锂、隔膜、铜箔、磷酸铁锂等供需逆转环节,博取超额收益;3、埋伏新技术拐点:持续跟踪钠电池、固态电池产业化进展,把握主题与业绩双重催化;4、关注设备右侧机会:头部电池厂开启新一轮大规模扩产,锂电设备行业订单高增,业绩拐点已现。五、风险提示

需警惕后续新能源车销量不及预期、海外需求复苏放缓;上游矿山复产超预期、中游新增产能集中投放压制价格;行业高盈利引发新一轮扩产内卷;地缘局势、新技术产业化进度不及预期等潜在风险。📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。