02/27周五复盘概要

以下是大涨公司深度复盘,相关信息仅供参考。

①稀土:海外稀土短缺致小众元素涨价,国内掌控超九成关键元素精炼产能,且配额收紧致供给刚性,新能源汽车、风电、机器人等下游也拉升稀土需求,全球供给对国内依赖度深化。

②交换机:推理升级 + 英伟达大会催化,算力集群向超节点演进推高交换芯片需求,本土企业借多颗芯片叠加实现带宽突破,公司新产品对标国际已切入高端算力互联领域。

③太空光伏:公司收购卫星全链条企业,标的团队技术积淀深厚且在手订单充足,同步布局太空光伏核心技术有望突破成本瓶颈,传统业务行业产能出清也有望修复盈利能力。

1、稀土这类产能99%在国内

(1)大涨题材稀土

媒体报道,美国航空航天和半导体公司的供应商面临日益严重的稀土短缺问题,两家供应商已因此拒绝部分客户订单,短缺集中在钇和钪等小众稀土元素。

资料显示,自2025年11月首次报道钇短缺以来,钇价累计上涨60%。目前全球冶炼分离运行产能约40万吨,我国占比近9成。且控制全球99%以上镨、钕、镝等关键元素精炼产能。

(2)研报解读(国投证券):还有机器人增量需求

①稀土作为新能源与高端制造关键战略资源,行业目前已现显著供需错配:全球稀土分离冶炼产能高度集中于中国,叠加国内全环节配额收紧,供给刚性凸显;下游需求扩张带动钕铁硼用量提升,助推镨钕氧化物价格上行,此轮政策驱动型涨价支撑坚实。

②2025年全球稀土储量超8500万吨,中国占比51%,“北轻南重”的资源分布格局筑牢供给基础;其中分离环节优势突出,2025年我国稀土分离产能占全球近90%,技术水平全球顶尖,掌控稀土氧化物产出核心。

轻稀土海外局部突破,重稀土产业化尚远,且短期内难形成有效补充,核心海外供应商莱纳斯2025年氧化镨钕预计产量仅8000吨,且海外整体供给规模有限,全球稀土供给对中国依赖度持续深化。

③除上文提到的航空制造等应用外,机构预计2026年全球氧化镨钕需求韧性强劲。

新能源汽车为第一拉动力,钕铁硼需求同比增10%至81312吨,直接带动氧化镨钕需求大幅提升;风电装机需求持续加码,钕铁硼需求同比增6%至40666吨,成为重要增长引擎;工业机器人、节能电梯需求预计稳步扩容,同比增速分别达8%、5%,为氧化镨钕需求筑牢稳定基底。

2、盛科通信:用量取胜

(1)大涨题材交换机

昨日DeepSeek联合北大、清华研究团队提出了一种全新的大模型推理系统——DualPath。该系统通过引入“双路径KV-Cache加载”机制,巧妙利用了集群中闲置的网络带宽,将Agentic大模型负载的离线推理吞吐量提升了最高1.87倍,在线服务吞吐量平均提升了1.96倍。

成为,英伟达GTC大会即将召开,交换机网络也有望成为重点项目之一。

行情上,盛科通信拥有国内稀缺的交换芯片全栈能力,今日大涨9.35%。

(2)研报解读(东北证券、东吴证券、国盛证券):国产化必选项

①随着英伟达在新一代芯片中引入机柜模式,同时MoE等新模型在训练和推理过程中,对于高速互联域的需求不断提升,超节点已经成为算力竞赛的关键技术环节。超节点的组建高度依赖于基于各家芯片厂商互联协议定制的核心交换芯片。

②AI算力集群向超节点形态演进,ScaleupSwitch理论需求可以达到Scale-out架构近40倍。以华为Atlas 950超节点(8192卡)为例,其部署了超9000颗LRS与500颗HRS交换芯片,交换芯片与GPU比例超过1:1,验证了算力芯片与交换芯片“并驾齐驱”的用量逻辑。

虽然海外厂商凭借先进制程优势可单芯覆盖更高带宽,在国产化路径下,受限于制程短板,大幅增加交换芯片数量来换取系统级带宽成为必选项。

③公司产品带宽覆盖100Gbps至25.6Tbps,支持最高800G端口速率,对标国际一流水平。在中端市场,TsingMa与GoldenGate系列已在企业及运营商网络稳扎稳打;在高端领域,公司直面大规模数据中心与云服务需求,具备800G端口速率支持能力的12.8T及25.6T旗舰芯片已进入客户推广与逐步应用阶段,正式攻入核心算力互联腹地。

去年公司参与了中国移动发起的智算开放互联OISA生态共建,发布OISA2.0协议,支持最多1024张AI芯片互联,带宽突破Tb/s级别,时延降至数百纳秒,为AI大模型训练与高性能计算提供支撑,进一步验证了公司作为中国交换芯片领先厂商的行业地位。

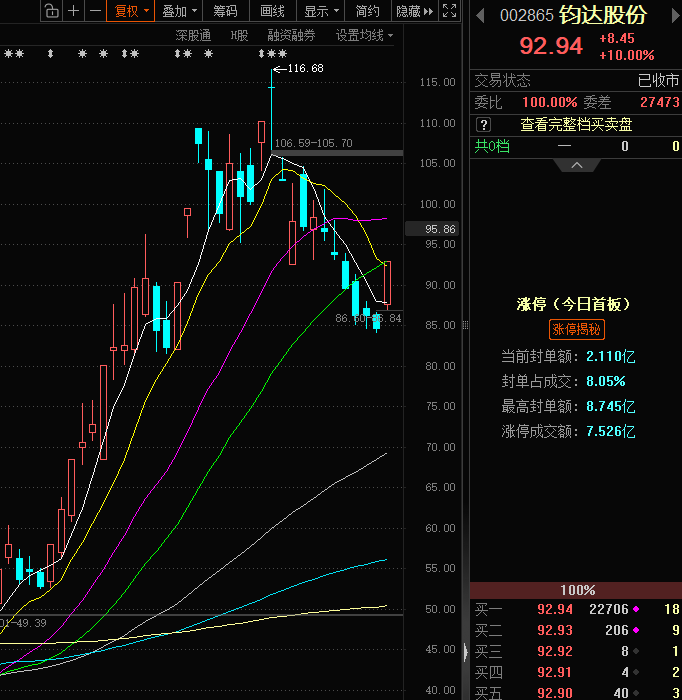

3、钧达股份加码太空光伏

(1)大涨题材光伏

近期,公司完成收购上海复遥星河,标的业务覆盖卫星研制、通信、遥感、数据处理、系统集成等全链条。

公司主营光伏,为全球N型TOPCon电池领先企业,另外通过投资尚翼光电切入太空光伏赛道。

行情上,公司今日涨停。

①收购的上海复遥星河核心团队强势,在手订单充足。团队整建制来自航天八院,拥有近百颗卫星的研制及发射经验,卫星平台70%自研,载荷自研,垂直整合,可提供天地一体化交钥匙服务。在手订单共50余颗;规划建设自动化产线,目标年产数百颗。

其全资子公司将巡天千河打造为国内行业前三,目标占据国内卫星市场10%–20%份额;双方拟打造自主方案,钧达+光机所负责能源,巡天千河负责整星,院所/高校配套发射与算力芯片。算力星座起步规模为近4000颗,目标至少达到5000颗以上。

②公司此前已与中科院上海光机所背景的尚翼光电合作,布局晶硅/钙钛矿叠层电池及CPI膜等核心技术,有望替代当前主流的砷化镓方案,突破成本瓶颈。该赛道技术壁垒高、市场空间明确,且独立于地面光伏产业周期,有望打开新的高毛利成长空间。

③传统光伏业务方面,随着行业产能出清与政策规范引导,供需结构有望逐步改善,公司主业盈利能力或迎来修复。尤其海外业务拓展迅速,2025年上半年海外销售占比已升至51.87%,较2024年全年23.85%大幅提升,已成为公司重要的业绩支撑。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。