1. 非晶材料

主力应用: 90%用于非晶变压器(配电变压器),直接竞争对手是硅钢。

增长驱动: 受国家高效节能变压器政策支持,国网和南网招标占比逐步上升。目前国网占比约40%,南网约50%,但从全国所有变压器(含民用/商业地产)来看,非晶变压器渗透率仅10%-15%(因建设方与使用方脱离,推广较难)。数据中心因建设与使用一体,对能耗敏感,应用较多。

预期增速: 非晶变压器板块年化增长率预计在10%-15%。

巨大潜力市场——非晶电机: 2025年电机领域硅钢用量超1000万吨,而非晶全行业才30-40万吨,差两个数量级。若非晶在电机领域渗透率达10%,将带来百万吨增量,对非晶产业是翻倍级的增长。2. 纳米晶材料

主力应用: 是市场化产物,以性价比替代铁氧体和铁粉芯。中国市场主导全球,目前全球市场规模约4万吨。

五大应用领域及占比:电力电器(25%-30%): 配电高低压计量、数字电表、漏电保护开关等;消费电子/家电(30%): 家电、无线充电、智能穿戴等(近20年高端纳米晶产出后的应用);高频电源(15%): 核磁共振医疗设备、焊机、工业机器人等;光伏/风电/储能(18%): 近期行业最火爆的增长点,各家加班加点;新能源车与轨道交通(10%): 虽单车用量略多于家电单品,但绝对数量级远低于家电(家电是海量基数),整体增速有限。二、 行业竞争格局与价格/盈利下滑原因

1. 非晶材料竞争格局

云路股份: 绝对龙头,占行业35%左右,目标产能20万吨,主营非晶带材+非晶铁芯。

日立金属(博麦利威): 全球第二,产能15-20万吨,实际产出7-8万吨。

安泰科技: 产能近10万吨,实际利用率低(3-4万吨),只做非晶带材。

其他: 江苏国能、唐山非晶等数千吨级新厂;金盘科技、顺达等也跨界进入产线。

2. 纳米晶竞争格局

云路股份: 量大(8000-9000吨),但90%集中在家电领域,产品牌号单一。

安泰科技: 技术/产品梯度好,产量3500-4000吨。

高端厂商(卷曲机组): 中研非晶、安徽致腾等,产能2000-3000吨。

低端厂商(非卷曲机组): 三环奥纳、南京孟河等,做低端带材,产能在2000吨级。纳米晶厂家极多,合计近80家。

3. 价格与毛利率下滑原因非晶: 1)硅钢竞争(硅钢越做越薄,高效节能占比提升),约占2-3成原因;2)内部竞争/内卷,近三年新进者产能释放,以降价抢份额;3)日立金属海外市场复苏挤压云路;4)云路自身扩产保量策略。

纳米晶:

云路和安泰产能利用率低、库存高企(云路3000吨+,安泰2000吨+),为抢占市场大打价格战。纳米晶单价从5万元/吨暴跌至4万元/吨,毛利率从20%多降至5%成本线附近。此外,原材料(铌上涨15%,占成本70%;铜、硼等也涨)推高了10%的成本。

三、 行业壁垒

非晶壁垒较高: 包含技术、投资(以亿为单位)、市场和客户壁垒。非晶带材若不能用于变压器即为废品,且市场相对封闭,纯做带材的新进入者难以生存。

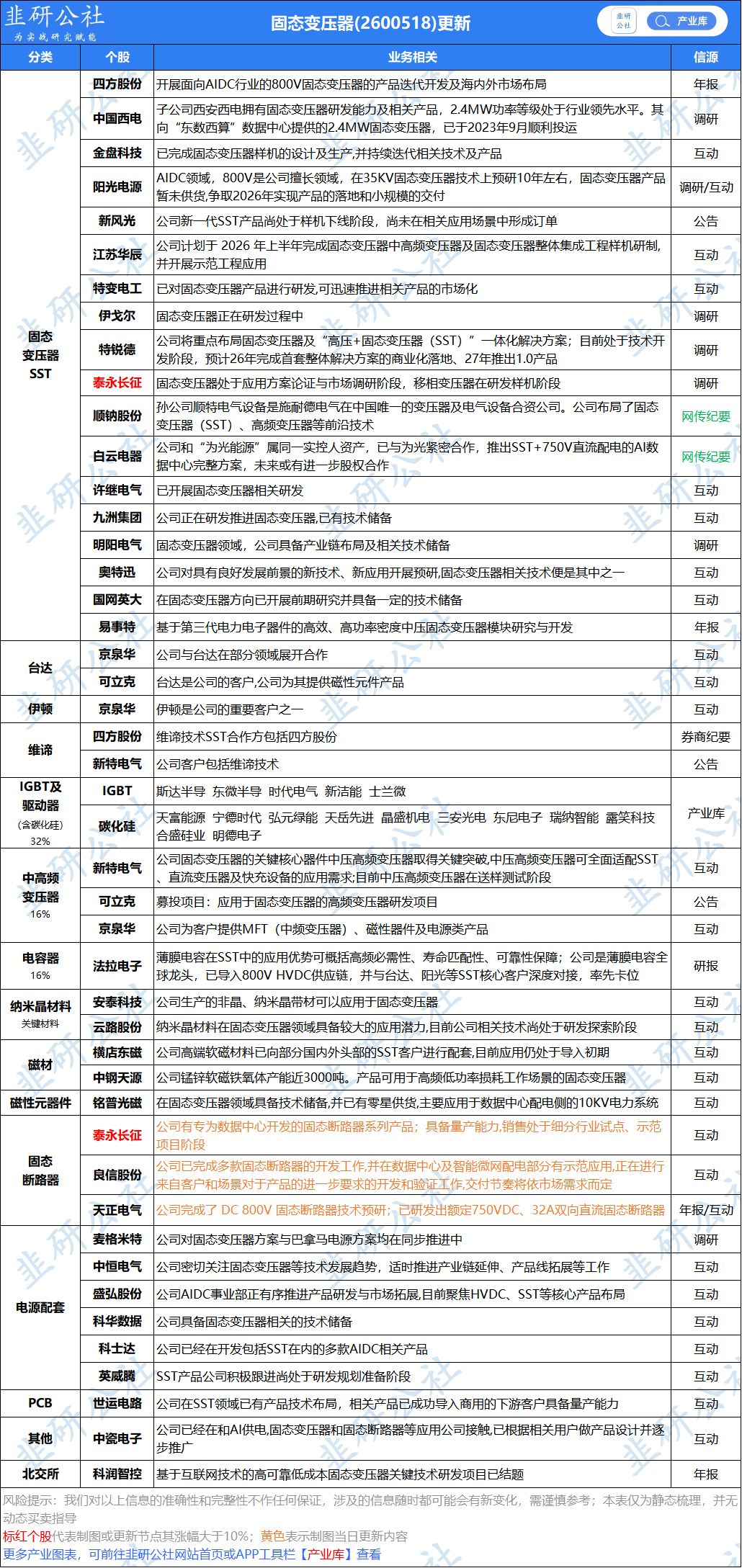

纳米晶壁垒分化: 低端纳米晶几乎无壁垒;高端纳米晶有一定应用端壁垒(需具备终端设计适配能力)和技术壁垒(看似只在非晶后加一道工序,但成分体系、带材工艺不同,全产业链技术点多,大厂如横店东磁、东尼电子等跨界进入均受阻)。四、 固态变压器(SST)及AI算力中心增量市场分析

1. SST的工作原理与磁材选择SST将工频交流电转化为高频交流电,实现升频、可控、交直流直转。

小功率(<5kW/10kW): 主要是铁氧体的天下(磁材成本占比仅10%-20%,大部分成本在芯片开关)。

大功率(15kW-36kW及以上): 只能用纳米晶。因为硅钢/非晶涡流损耗太大,铁氧体Bs值低且体积过大不允许。此时磁材成本占比急升至约30%。

2. SST的制造成本与设计方案差异

传统方案(台达、四方等): 采用高频变压器模块,磁材用量较大。15kW模块纳米晶用量约10-15公斤,磁材成本占比30%-40%,铜占比30%左右,其余为芯片/散热等。

华为方案: 极度压缩磁材用量,大量使用碳化硅、IGBT控制模块和贴片电感。同样15kW变压器,华为方案磁材用量可能仅为3-4公斤。

3. SST带来的纳米晶市场空间测算

由于SST模块不会做成单个超大功率,而是类似充电桩的堆叠模式(如15kW/个),因此按“个”来核算用量。

空间测算: 1GW的SST市场,大约需要2-3万吨纳米晶铁芯材料,对应市场体量十几亿元。(按3万吨*4万元/吨估算)。

当前痛点与渗透缓慢的原因:

成本高: 纳米晶价格是硅钢/非晶的2-3倍,即便减量也无法抵消成本倍数差。

缺乏标准化: 纳米晶产品多品种小批量,各客户设计方案不同(圆环/矩形/异形),无法规模化降本,限制了产业放大。

商业模式问题: 与非晶变压器在民用遇冷同理,数据中心建设方与使用方分离,中小数据中心多租赁标准化机房,不在乎SST带来的几个点能效提升,更看重初建成本与速度。

充电桩等大功率场景渗透慢: 充电桩理论上非常适合SST(大功率、可控、占地小),但由于国企介入慢,民营小型化运营占主导,SST在充电桩及数据中心的整体渗透率乐观估计仅10%左右。

不做个股及行业推荐,仅作资料整理

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。