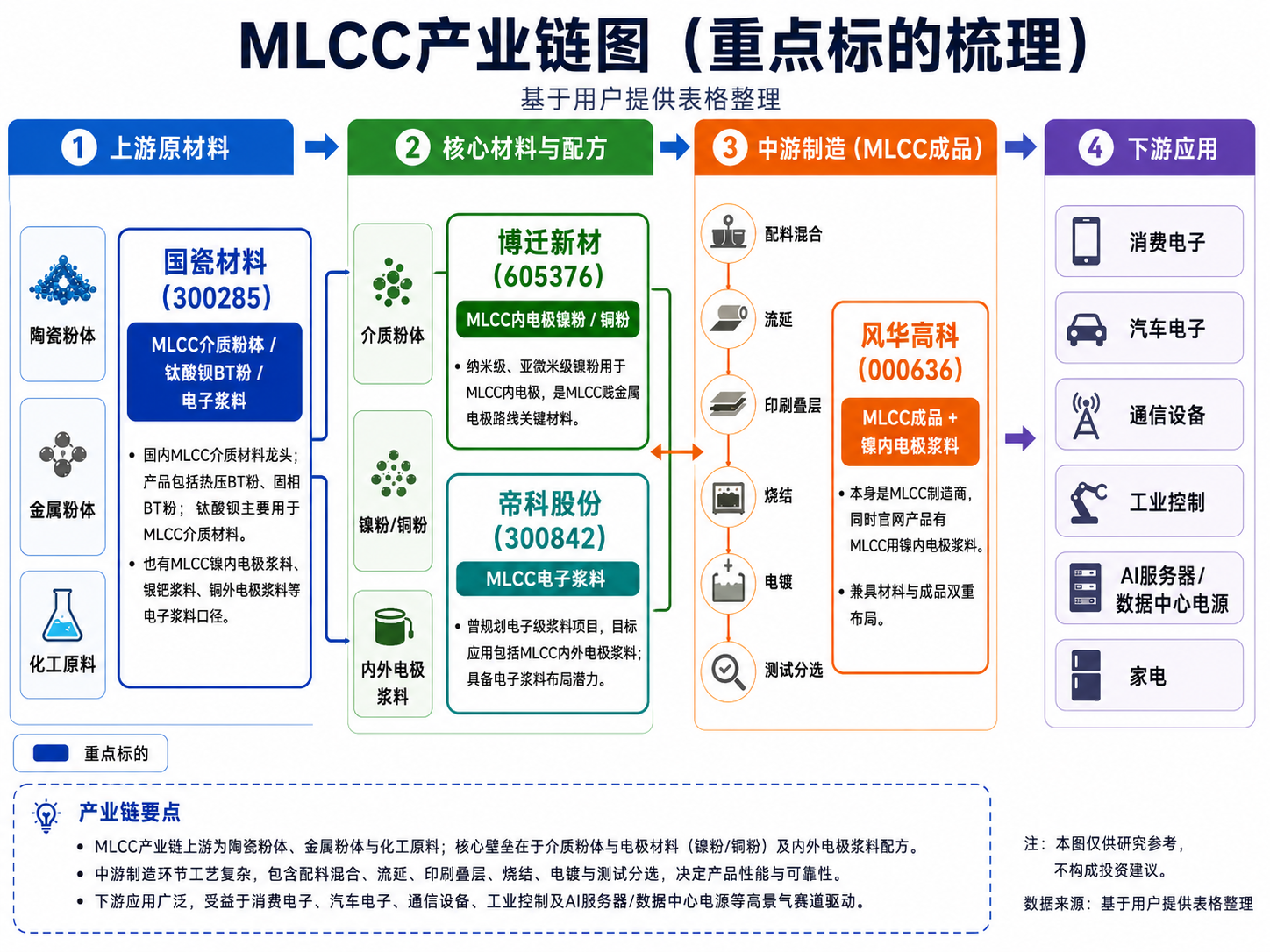

先开产业链一图了解大概

一、核心结论

帝科股份过去在市场中的主要标签是:

光伏导电银浆。

但如果只按“光伏银浆公司”来理解帝科股份,可能会低估它在电子浆料平台化扩展上的潜在价值。

当前最值得关注的变化是:

帝科股份曾规划电子级浆料项目,目标应用包括 MLCC 内外电极浆料。

在 MLCC 产业链中,电子浆料属于关键材料环节。用户已有的 MLCC 产业链笔记中,也把帝科股份放在“MLCC电子级浆料观察”位置,并注明其“曾规划电子级浆料项目,目标应用包括MLCC内外电极浆料;需跟踪实际量产和客户导入”。

所以帝科股份当前最核心的看点,不是它已经成为 MLCC 浆料龙头,而是:

市场可能从“光伏银浆公司”重新理解为“高端电子浆料平台公司”,其中 MLCC 内外电极浆料是最重要的预期差。

二、为什么 MLCC 浆料值得重视?

MLCC 的本质是:

陶瓷介质层 + 金属内电极反复堆叠,再经过烧结形成的高密度电容器。

它广泛用于:

消费电子、汽车电子、通信设备、AI服务器、工业控制、军工装备等领域。你的 MLCC 笔记里也明确写到,MLCC 是这些领域里的基础被动元件。

MLCC 产业链可以简单拆成:

钛酸钡/陶瓷粉体 → 镍粉/铜粉/银钯浆料 → 流延 → 印刷内电极 → 叠层 → 烧结 → 端电极 → 电镀 → 测试分选 → MLCC成品。

其中,电子浆料主要对应两个关键位置:

内电极浆料

通常包括镍浆、铜浆、银钯浆等;

直接影响 MLCC 的导电性能、共烧匹配、层间稳定性。

外电极/端电极浆料

用于把内部电极引出;

关系到焊接可靠性、端头强度和电气连接稳定性。

这意味着,MLCC 电子浆料不是普通辅材,而是 MLCC 制造中的关键材料。

三、帝科股份卡位在哪里?

帝科股份不是 MLCC 成品制造商。

它更合理的位置是:

MLCC 电子浆料潜在切入标的。

放到产业链里看:

上游粉体/金属粉 → 电子浆料配方 → MLCC制造 → 下游消费电子/汽车电子/AI服务器

帝科股份更偏中间这一步:

电子浆料配方。

公司产业链位置核心逻辑国瓷材料MLCC介质粉体/钛酸钡BT粉/电子浆料偏陶瓷粉体和电子浆料平台博迁新材MLCC内电极镍粉/铜粉偏金属粉体,尤其镍粉风华高科MLCC成品 + 镍内电极浆料成品制造和部分浆料能力帝科股份MLCC电子浆料预期偏电子浆料外延,重点看内外电极浆料方向

所以帝科股份的核心不是“它已经是 MLCC 龙头”,而是:

它具备从光伏浆料向高端电子浆料延伸的估值重估可能。

四、为什么帝科股份有“平台化”重估基础?

帝科股份的底层能力,不应只理解为“做光伏银浆”。

更应该理解为:

电子浆料配方、粉体分散、导电材料体系和客户验证能力。

浆料产品的核心壁垒通常包括:

金属粉体选择;

有机载体体系;

分散稳定性;

烧结匹配;

印刷适配;

导电性能;

客户工艺验证;

批量一致性。

这些能力并不只局限于光伏。

如果公司能够把这些能力迁移到 MLCC 内外电极浆料、半导体封装浆料、电子元件浆料等方向,市场对它的理解就会从:

单一光伏材料公司

切换到:

高端电子浆料平台型公司。

这就是帝科股份真正值得重视的地方。

五、为什么这条逻辑现在容易被市场放大?

原因有三个。

1. MLCC产业链关注度提升

AI服务器、汽车电子、通信设备、消费电子复苏,都会拉动高端 MLCC 需求。

你的 MLCC 笔记里也把 AI服务器、汽车电子、通信、消费电子、军工作为 MLCC 的重要下游方向,并指出 AI服务器用量增加会带来高容、高可靠、低ESR、低ESL MLCC需求提升。

这会带动市场重新挖掘:

钛酸钡;

镍粉;

铜粉;

内外电极浆料;

MLCC离型膜;

高端MLCC制造。

帝科股份正好可以被映射到“电子浆料”这一环。

2. 电子浆料环节有技术门槛

MLCC 浆料不是简单“把金属粉和溶剂混一混”。

它涉及:

粒径控制;

粉体分散;

烧结收缩匹配;

陶瓷介质共烧;

多层印刷一致性;

高可靠性验证。

尤其是高层数、小尺寸、高容量 MLCC,对内电极浆料和外电极浆料的一致性、稳定性、可靠性要求更高。

所以,浆料环节具备材料技术壁垒和客户验证壁垒。

一旦帝科股份在这个方向有持续推进,市场会把它从传统光伏辅材重新定价为高端电子材料公司。

3. 当前核心是“预期差”,不是“已兑现”

帝科股份这条逻辑最吸引资金的地方,不是已经完全兑现,而是:

市场原来没有充分定价。

过去市场看它,主要看:

光伏银浆;

光伏装机;

TOPCon/HJT 等电池技术路线;

光伏材料盈利能力。

现在如果市场开始补充新框架:

电子浆料;

MLCC内外电极浆料;

高端电子材料平台;

被动元件材料国产替代;

那么它的估值锚就会变化。

资本市场往往先交易“认知变化”,再等待“业绩验证”。

帝科股份正是这种典型逻辑:旧标签是光伏银浆,新标签是电子浆料平台,增量预期是 MLCC 内外电极浆料。

最后祝老师们一路长红~~~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。