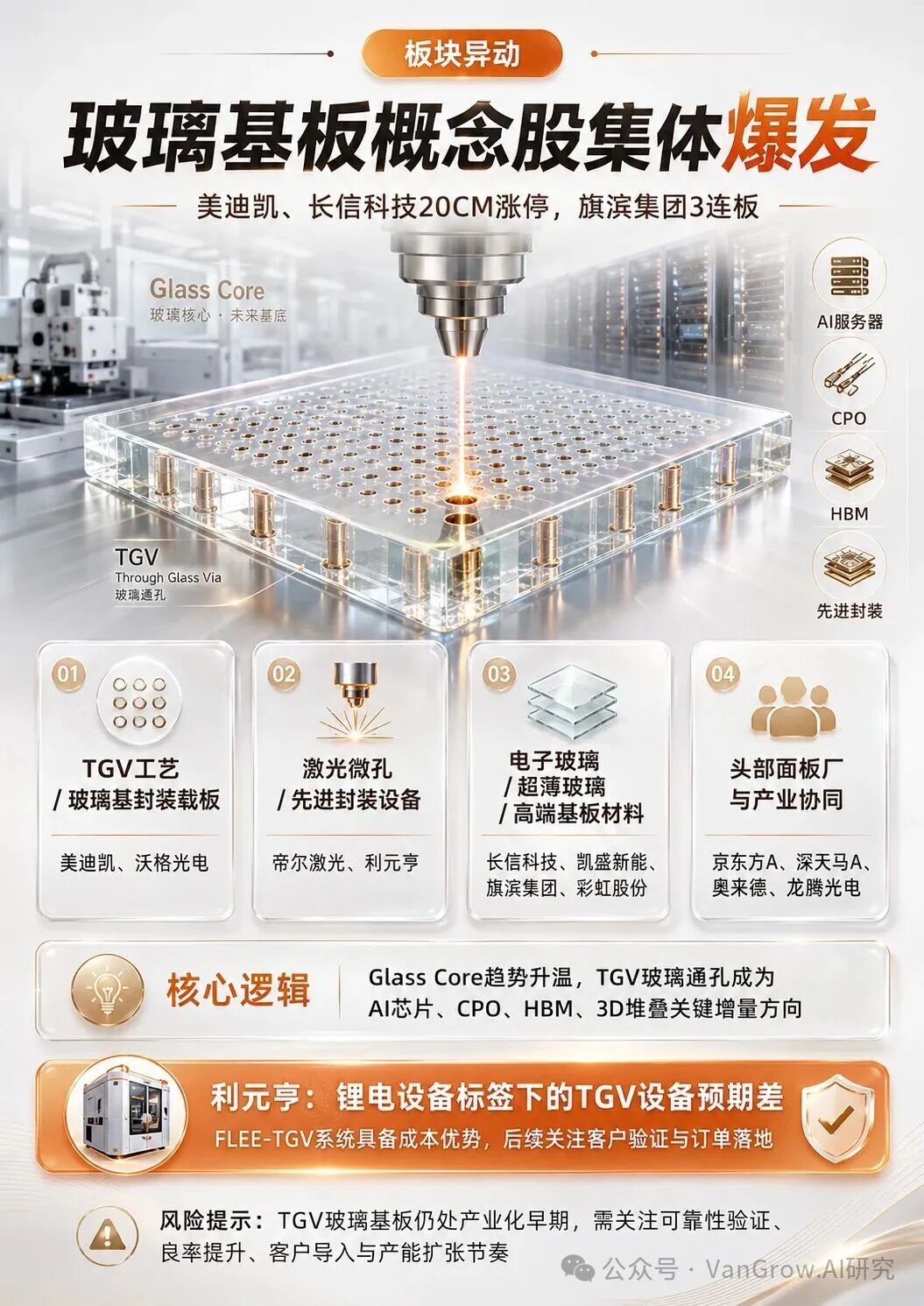

先说今天的盘面,够刺激。美迪凯、长信科技直接20CM顶死,旗滨集团3连板,京东方、沃格光电、彩虹股份、凯盛新能、深天马一片涨停板,帝尔激光、龙腾光电跟着冲。资金就围着一个词转——玻璃基板。

为啥火?一句话:AI芯片堆到今天,传统的有机基板顶不住了,高温一烤就翘,信号也跑不快。玻璃这材料一上来全解决了——热稳定、表面超光滑、还能导光信号。所以英特尔、台积电、三星、苹果全在抢这条道。英特尔更狠,今年开年就宣布玻璃基板进大规模量产,首款玻璃核心基板的服务器处理器已经商业化落地了。这是真·产业趋势,不是讲故事。

空间有多大?西部证券给的预测——2026年玻璃基板市场约7亿美元,2027年29亿,2028年随渗透率提到30%奔着80亿美元去,三年复合增速超200%。一个从零起步、三年翻十几倍的市场,资金不疯抢才怪。

好,重点来了:这条产业链上,利元亨是怎么被翻出来的?

你得先搞懂玻璃基板这活儿怎么干。原片生产→激光打孔(TGV)→湿法蚀刻→金属化→电镀填孔→做成封装载板。一环扣一环。今天涨停的票各管一段:旗滨、凯盛、彩虹股份是上游原片材料;美迪凯、沃格光电干的是玻璃基板和封装载板;而最值钱、也最先吃肉的环节,是激光打孔设备——你想量产,得先买我的机器。

帝尔激光今天为啥涨超10个点?就因为它的TGV激光微孔设备已经面板级出货了,晶圆级、面板级两手都覆盖。这就是设备端铲子股的卡位价值。

而利元亨,恰恰就在这个设备端分支里,而且是个被市场严重低估的预期差标的。

为啥说预期差?因为市场对它的认知还死死卡在"锂电设备厂"这个标签上——锂电占它营收84%嘛,大家一看就觉得这是个卖电池设备的。可它早在2024年底就把半导体玻璃激光穿孔设备的家底亮出来了,搭了实验平台,飞秒激光、贝塞尔光束、湿法验证整套都齐了,技术是真做出来的,不是空壳蹭概念。

更有想象力的是市场传闻这一块。产业链里有观点称,利元亨的FLEE-TGV相关系统具备成本优势,相比传统方案,成本有望降低40%-50%;市场也有传闻说它的相关产品正在往头部晶圆厂和先进封装供应链里切。注意——这两条目前都是产业链传闻和市场观点口径,得等公司公告、客户验证、批量订单来兑现。但你做短线的都懂,预期交易最爽的就是这个阶段:故事刚冒头,标签还没被市场完全认上去,弹性全在前头。

对比一下你就明白它的位置:沃格、美迪凯这些已经被市场认成玻璃基板正统了,预期打得满满当当;利元亨因为锂电的壳子太厚,这层半导体设备的预期才刚开始被资金挖,价格还在低位。别人在山腰,它还在山脚——这就是预期差的钱。

这波该怎么博,我给你捋清楚:

主线就四条,你照着扫:

三是电子玻璃和高端基板材料,长信科技、凯盛、旗滨、彩虹;

四是跟头部面板厂、半导体厂有潜在协同的配套票。

利元亨稳稳站在第二条——设备端,这条是整条链里最早受益、确定性相对最高的环节。

催化还在持续往上递。英特尔量产铺路、京东方拉着康宁搞封装载板合作、各家送样验证一个接一个,题材的火不缺柴。利元亨作为设备端的预期差标的,只要这波玻璃基板情绪不散,它的标签重估就还没走完。后面真要再来个TGV设备订单或客户验证的公告,预期直接二次点火,那才是它真正的引爆点。

而且别忘了,利元亨身上还压着第二根弹簧——固态电池。

时间窗口更妙。市场普遍预期固态电池下半年进入量产放量节奏,头部电池厂2026年扩产在加速,设备又踩进更新替换周期,设备商的订单端是有产业支撑的。换句话说,玻璃基板给的是远期想象空间,固态电池给的是下半年就能看见的订单催化——一个管天花板,一个管脚下的路,两条线一前一后往上递。

所以利元亨这票的味道就出来了:近端有固态电池下半年放量的订单预期托着,远端有玻璃基板TGV设备端的标签重估拉着,双主题叠一块,故事的纵深一下子就打开了。资金挖它,挖的就是这种"一鱼两吃"的预期弹性。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。