核心观点: 几内亚铝土矿出口限制政策有望扭转全球铝土矿供给过剩的局面,氧化铝行业“最黑暗时刻”已过,趋势反转拐点已到来。铝土矿减量将推升矿价,进而刺激氧化铝价格更大幅度上行(氧化铝价格弹性大于铝土矿)。同时,叠加国内煤炭安全事件导致的成本上行,电解铝成本将明显上升。

二、 几内亚政策梳理及影响分析1. 政策时间轴与内容:

几内亚矿业部长确认,将于2026年6月正式公布铝土矿出口管制最终方案。政策收紧早有端倪:2024年取消EGA矿权,2025年上半年撤销51家矿业公司采矿许可,并要求企业履行本地化建厂承诺(如国电投、银联盟、中铝近期均宣布在几内亚建设氧化铝项目)。

核心限制内容: 企业未来产量和出口量必须严格匹配可行性研究报告和政府核准的规划规模,严禁超产和超配额出口。全球铝土矿市场将从“无限量供应”进入“供给约束”新阶段。2. 为何几内亚影响巨大:

体量决定话语权: 2025年几内亚铝土矿产量占全球41%,占中国进口量的70%(且今年一季度进一步攀升)。中国是全球最大铝土矿和电解铝生产国,几内亚决定了中国铝土矿的供给松紧和成本高低。

打破过去定价逻辑: 过去五年铝土矿价格持续走低,核心是中国企业在几内亚主导大规模扩产导致供大于求。如今资源国觉醒(学习印尼镍矿等国),价格不再由企业内卷扩产决定,而将由政府配额和总量控制决定。

3. 价格测算:

若按传闻将出口配额压至1.5亿吨(较去年1.8亿吨减少3000多万吨),铝土矿价格有望从目前60多美金冲击80美金。若配额进一步降至1.3亿吨,价格有望向100美金攀升。

三、 成本传导与氧化铝价格展望

1. 刚性成本推升:铝土矿占氧化铝全部成本的50%左右,生产1吨氧化铝需2.5-2.8吨铝土矿。

测算:铝土矿上涨10美金,氧化铝成本上升25-28美金(折合人民币近200元)。当前氧化铝处于全行业亏损边缘,部分企业现金流承压,成本对价格推升极其刚性。

2. 供需格局逆转:

供给端: 矿价上涨不仅从成本端推动氧化铝涨价,若几内亚矿实质性减量,将导致国内矿紧缺,引发国内氧化铝产能减产。

需求端: 国内电解铝在高利润下超产运行,对氧化铝需求强劲且上升。

价格展望: 若矿价涨至80美金,氧化铝价格第一阶段有望涨至2900-3000元;若叠加矿减产导致的供给紧张,氧化铝价格有望超涨。

四、 国内供给侧共振:煤炭安全事件

1. 国内外双重收紧:上周山西煤炭安全事故将导致国内安全检查升级,国内铝土矿供给可能同步收缩,与几内亚出口限制形成“内外共振”。

2. 历史经验借鉴:

参考2023年矿难后2024年山西铝土矿减产15%-20%,是2024年氧化铝大涨的基础。此次事故更大,检查力度、范围和持续时间可能超预期(山西占全国铝土矿产量近40%)。

3. 能源成本上移:

安全检查叠加迎峰度夏旺季,煤炭价格有望上移。电解铝两大成本项(能源+铝土矿,占比80%)同步上涨,将进一步刺激铝价上行。

4. 氧化铝估值重塑:

国内产能置换政策限制了不合规产能减量和新批产能,氧化铝行业将从“长期过剩内卷”走向“供需平衡、盈利可预期”,迎来估值修复。

五、 电解铝市场焦点问题

1. 内外盘价差问题:海外涨: 中东冲突致约300万吨电解铝减产(占海外10%供给),推升海外价格。

国内弱: 国内存在2%-3%的超产增量(约100万吨),而需求端(光伏同比下降、新能源车增速放缓)偏弱,库存高位,导致内盘震荡。但能在2.4万-2.5万撑住说明底很强,随着内外价差拉大,出口订单必将改善。

2. 关于“查处超产”的澄清:

国家虽不再审批新增产能(天花板约4534万吨为市场统计,非法定红线),但超产本身并非违规行为(类比高速超速10%以内不违规)。只要产能合规、不涉及环保能耗违规,超产5%-10%是被允许的。近期广西关停事件是因为产能本身没有指标、属于违规产能,而非因为“超产”被关停,且数据不大。

六、细分:

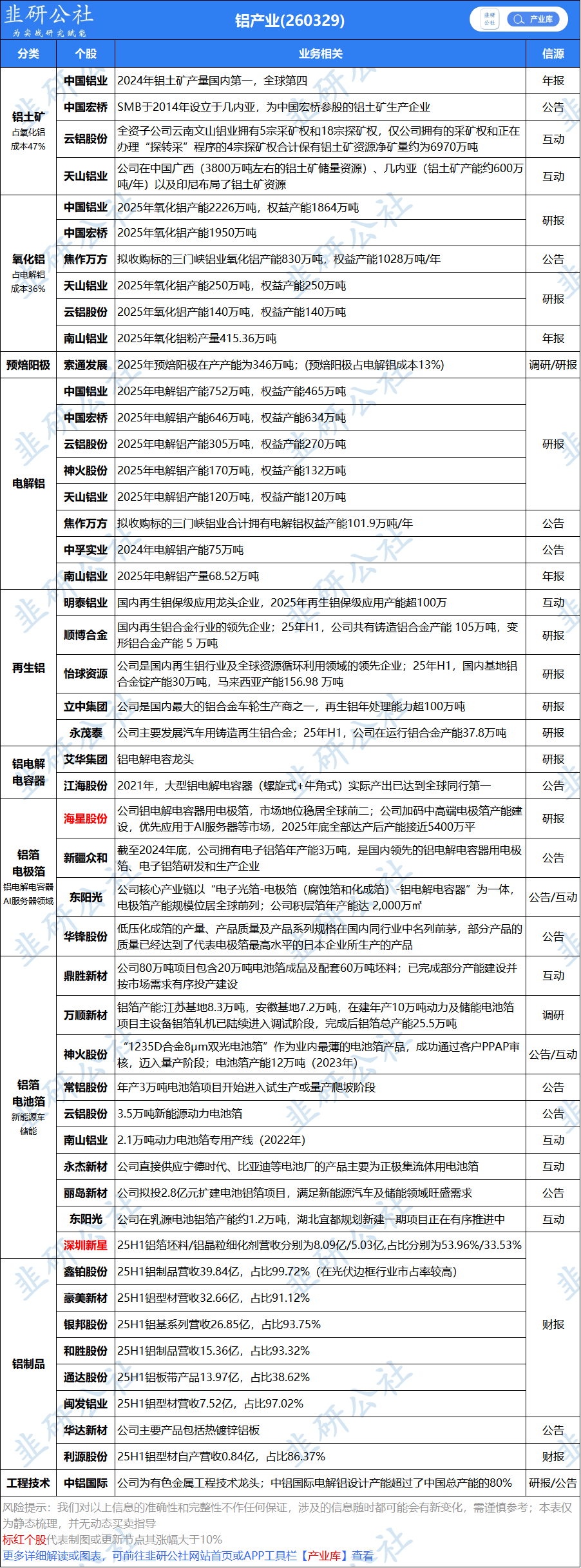

铝土矿/氧化铝自给率高: 直接受益于矿和氧化铝涨价,成本转移能力强。南山铝业、国际、中铝、虹桥等(自给率超100%)。

煤电铝一体化: 受益于煤价上涨带来的“煤铝共振”,盈利韧性强。新疆煤/水电铝: 电力成本与煤价脱钩,能充分享受铝价上行收益。神火、云铝等(但云铝会受氧化铝涨价侵蚀部分利润)。

外购煤炭且氧化铝自给率低: 虽受益铝价上涨,但成本上行会吞噬大量利润,相对收益最差。

不做个股及行业推荐,仅作资料整理

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。