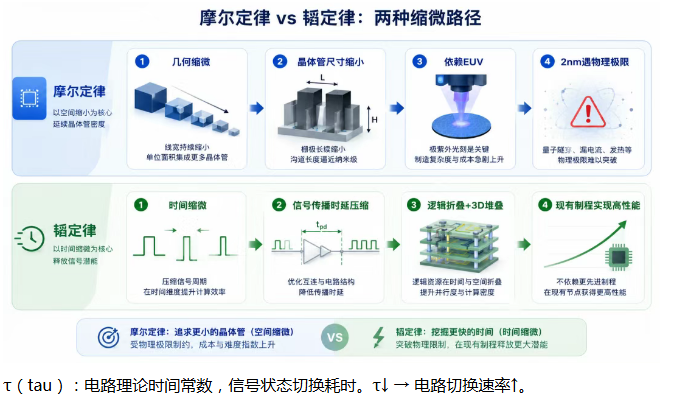

2026年5月25日,华为于ISCAS 2026发布韬(τ)定律,系中国企业首倡全球半导体产业演进准则。定律核心:以时间缩微替代几何缩微,逻辑折叠压缩信号时延,现有制程实现晶体管密度跃升。过去六年华为据此量产381款芯片,2031年高端芯片密度对标1.4nm。

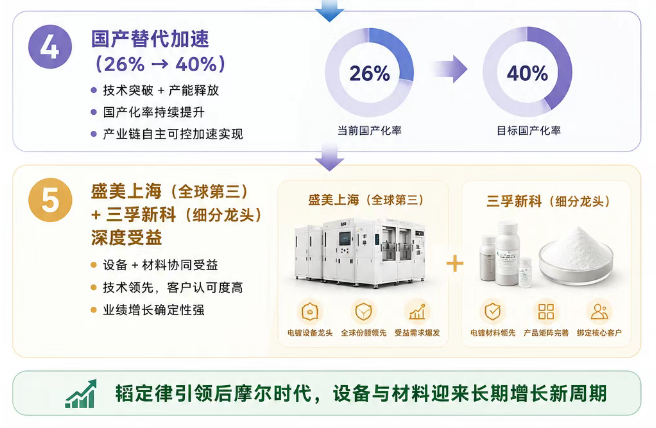

电镀设备系金属化工艺核心装备。韬定律落地驱动逻辑折叠/3D堆叠/先进封装放量,电镀设备需求端+50%、价值端+30%。盛美上海(688082.SH)全球市占率8.2%(第三),三孚新科(688359.SH)明毅电子半导体电镀已出货多家3D封装企业。国产份额2024年17%→2025年26%,2026-2028年预期32%-40%。

评级:买入。逻辑折叠2026年秋季麒麟芯片商用催化,电镀设备订单确定性高,盛美上海技术覆盖全领域深度受益。

一、韬定律:后摩尔时代技术范式重构1.1 发布背景

1.2 核心逻辑

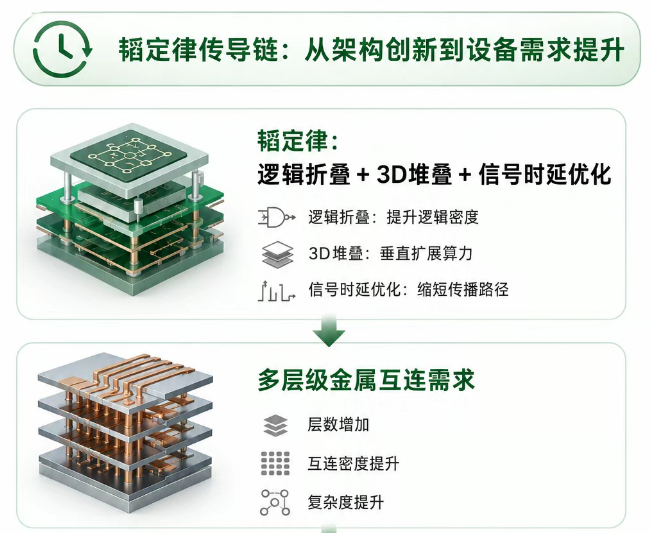

1.3 四级协同优化体系

1.4 商业化落地

2020-2026:381款芯片量产,覆盖移动/AI/汽车/工业二、电镀设备:半导体金属化核心装备2.1 行业定义与分类

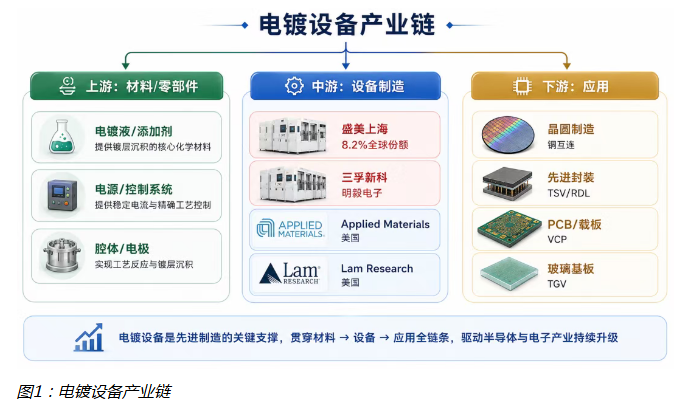

电镀设备系晶圆表面金属薄膜沉积关键装备,应用场景:

先进封装:RDL(重布线层)、TSV(硅通孔)、TGV(玻璃通孔)晶圆级封装:Pillar、Bump、Fan-Out半导体电镀设备矩阵:

2.2 市场规模

785.66亿元,CAGR 4.3%至2032年1055亿元2.3 竞争格局

全球半导体电镀设备份额:

行业趋势:

本土设备份额:17%(2024)→26%(2025)→32%-40%(2026-2028E)环保监管趋严:2026年5月1日氰化物最严法规实施,行业集中度提升三、韬定律→电镀设备:确定性受益路径3.1 技术驱动逻辑

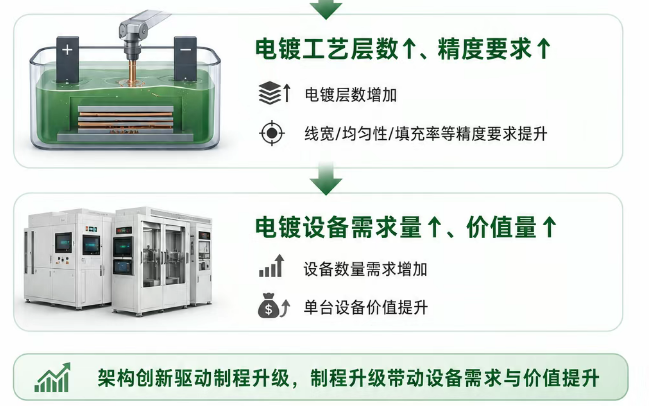

影响路径拆解:

逻辑折叠:平面电路立体堆叠→多层金属互连→电镀工艺步骤翻倍3D堆叠封装:TSV/TGV电镀需求爆发,玻璃基板电镀新增长极先进封装:RDL/Fan-Out/Chiplet工艺→电镀设备精度要求抬升国产替代:韬定律推动全产业链自主化→电镀设备国产化率26%→40%3.2 市场空间测算

四、标的拆解:

盛美上海 +

三孚新科4.1

盛美上海(688082.SH)⭐ 核心标的

公司画像:

纳斯达克ACMR(2017)/科创板688082(2019)SAPS/TEBO兆声波清洗、Tahoe槽式组合清洗、脉冲局部电镀电镀设备业务亮点:

全领域覆盖:ECP设备第1500电镀腔交付,电镀技术覆盖3D堆叠多阳极局部电镀(55/40/28nm及以下大马士革铜沉积)Ultra ECDP电化学去镀(宽禁带化合物半导体)客户验证:获全球多家头部半导体企业先进封装设备订单2026Q1业绩(来源:公司公告):

韬定律受益逻辑:

先进封装(Chiplet/3D)放量→高端电镀设备放量4.2

三孚新科(688359.SH)

公司画像:

1996年成立,20余年高端线路板/半导体设备经验电镀设备业务亮点:

订单充足:2025H2起高端片式VCP电镀设备订单稳步增长,部分已出货VCP电镀(多层PCB/HDI/FPC/IC载板)明毅电子出货:多家国内知名半导体3D封装/晶圆企业韬定律受益逻辑:

玻璃基板电镀:明毅电子已为板级扇出封装/玻璃芯板制造客户提供专用设备五、投资逻辑与风险提示5.1 核心投资逻辑

催化节点:

5.2 风险提示

六、图表电镀设备产业链结构

韬定律受益路径

七、结论与投资建议

7.1 核心结论

韬定律系后摩尔时代里程碑:中国企业首倡全球半导体产业演进准则,从跟随转向引领电镀设备确定性受益:逻辑折叠/3D堆叠/先进封装直接拉动电镀设备需求量/价值量双升国产替代加速:本土设备份额17%(2024)→26%(2025)→32%-40%(2026-2028E)盛美上海核心标的:全球第三半导体电镀设备厂商,技术全领域覆盖,韬定律产业链深度受益三孚新科细分龙头:明毅电子半导体3D封装电镀出货,玻璃基板/mSAP/VCP全产品线布局7.2 投资建议

节奏建议:

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。