🧧【行云科技】:八大预期差,剑指千亿!

预期差一:中报大超预期!预计2026年半年度净利润为1000万元至1500万元,同比增长432.77%至699.15%,业绩变动主要系算力业务快速发展及电商业务收入大幅增长所致。

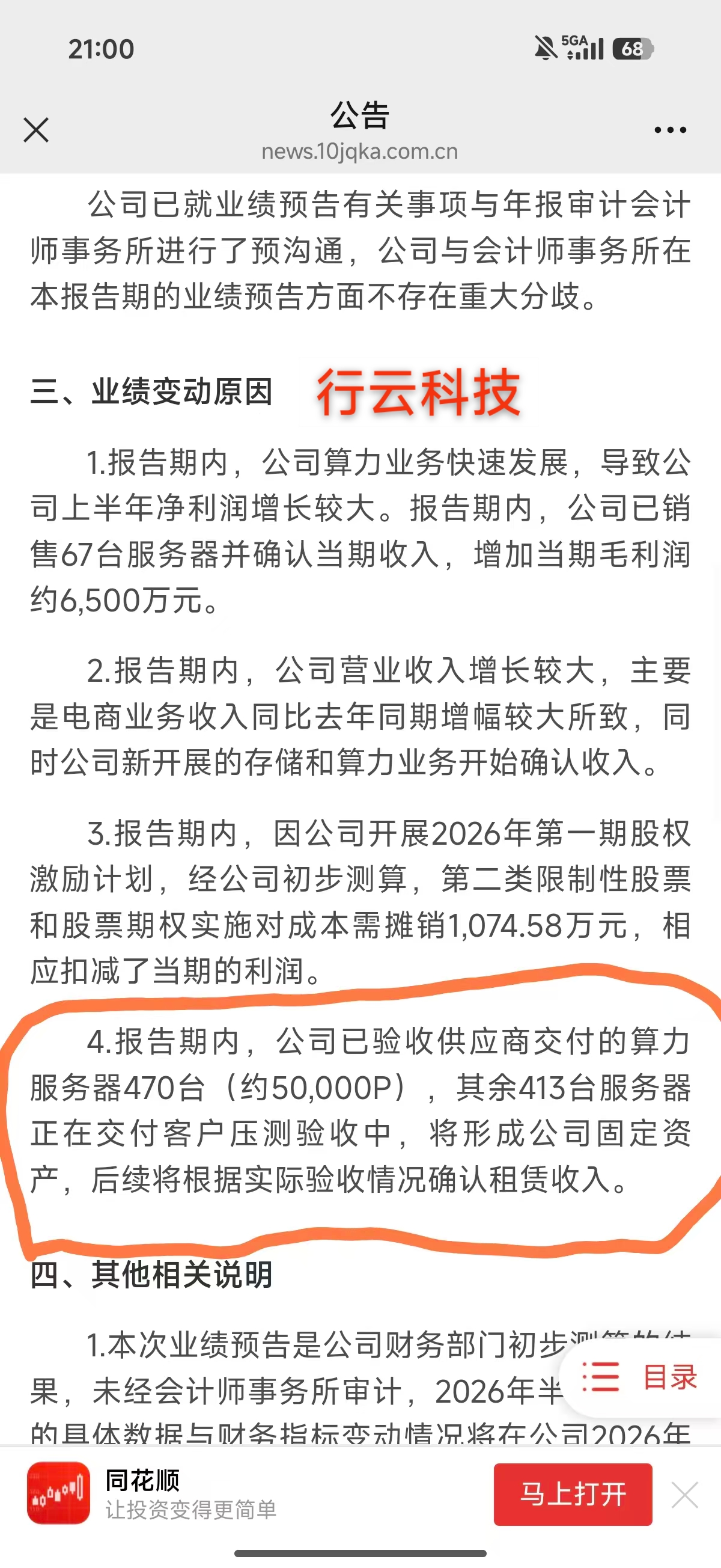

预期差二:近10万P算力年内交付!中报预告显示公司已交付算力服务器470台(约5万P),剩余413台正在交付验收中,全年预计接近10万P算力交付!

预期差三:稳定交付高端服务器及规模化运营的能力,通过特定渠道完成首批交付,当前每月稳定到货,7月起正式起租,年内目标2000台高端算力服务器。

预期差四:从租金转为token分成,万卡级算力目前已经属于战略物资,市场整体供不应求,大模型客户为获取稳定的算力资源,采用token分成模式,单卡回本周期从3年缩短至1年内。

预期差五:联手唐博/AlayaDB打造Token工厂,唐博担任公司首席科学家,依托于公司的算力基建支持+AlayaDB技术支持,打造token工厂,实现更高效率产出。任何模型可一键接入行云Token云(包括GLM-5.2),该平台具备实现5倍并发,10倍上下文的能力,即单卡Token产出效率5-10倍。

预期差六:向产业链上游延伸,目前已在研发液冷板、集装箱式液冷集成方案,预计2027年开始液冷板量产出货。

预期差七:布局AI存储新业务,已签订3.22亿元企业级SSD订单,存储业务发展超预期。该产品主打企业级特性,性能指标对标国际PCle5.0旗舰产品,订单主要用于对外销售并可配套自身业务。

预期差八:算力涨价逻辑显现,七月新签订单显示《计算平台服务协议》约定金额约48亿元,《补充协议》约定提高金额至约55亿元,租赁价格上浮13.5%!根据产业渠道数据,客户为国内最大的大模型厂商之一。

🧧再次重申:行云科技是算力租赁性价比最高标的,今年新签算力租赁订单接近100亿,市值才二百亿显著低估,短期看算力租赁,中期看token工厂,长期看产业链打通,把握后续多个催化剂,千亿可期。

S行云科技(sz300209)SS宏景科技(sz301396)SS协创数据(sz300857)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。