:转型储存后的巨大空间!!!

如果要给2026年5月的A股找一个最让人看不懂的剧本,

诚邦股份一定排在前三。

4月27日,一篇题为《较估值溢价四倍、三天闪电易主:诚邦股份跨界存储的"结构性错位"》的重磅报道,彻底捅破了它的重组泡沫。就在市场一致预期它将步入漫长调整的时候,从5月18日到5月20日,它连续3天涨停。

市场给出的答案充满了悖论:一场短期视角下的"利空",竟然以最具有爆发力的方式完成了"弱转强"。

从结构上拆解,驱动诚邦股份本轮上涨的核心引擎,远不止重组泡沫破裂这一点。真正让资金重估其价值的,是一季报业绩暴增近7倍的实质拐点,叠加公司战略从传统建设向存储芯片赛道的全面切换。

一、主营业务:从"生态环境"到"智芯科技"的迭代在2026年之前,诚邦股份的主业主要围绕园林景观建设、生态环境修复、市政工程建设展开。公司拥有市政公用工程施工总承包壹级、环保工程专业承包壹级、水利水电工程施工总承包贰级等资质,以"规划+设计+环境建设+生态治理"的"4+1"业务体系承接EPC和PPP项目,扎根长三角地区并辐射全国。

而2026年的关键变化在于:公司已经开始了向科技新基建的战略跃迁。

公司名称从"诚邦生态环境股份有限公司"变更为"诚邦智芯科技股份有限公司",这个更名背后承载的是一条清晰的路径——围绕生态环境全产业链的基础,切入科技含量更高的存储芯片相关领域,把传统的建设业务和高技术产业叠加,重新整合公司的盈利结构。

公司正在推进的2026年度以简易程序向特定对象发行股票事项,是这一战略转型的资金基础。定增募资明确指向存储芯片相关投入,标志着公司在主业之外正式增加了科技新基建的发力方向。5月19日披露的发行股票预案修订稿,将"跨界存储芯片"这条线彻底落实到了融资的实质性推进阶段。

市场对诚邦股份的定价锚点,也因此从传统基建的逻辑切换到了"中国算力基建关键参与者"的叙事之中。

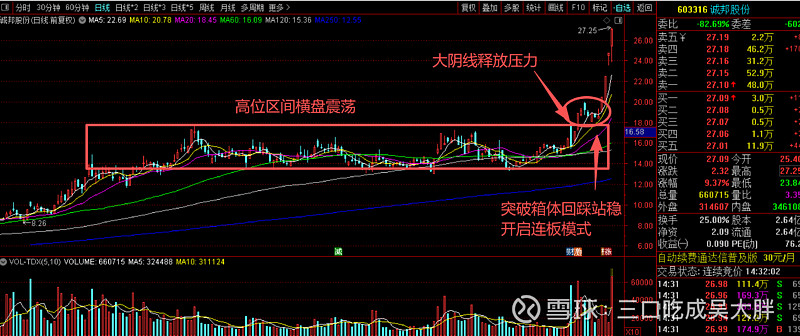

二、第一阶段:长达半年的底部——"无人问津"阶段诚邦股份的底部结构,绵长得让人怀疑它是否还会动。

从2025年年中到2026年年中,股价长期在13元至16元区间反复震荡,成交额始终维持在几千万到一两亿的低量水准。

正因它在2024年、2025年全年都没有明显的主升结构,关注度极低,筹码分布极度分散。大量浮筹在漫长的震荡中逐渐沉淀,从亏损中出局,从等待中放弃,2026年这轮行情的所有弹性空间,正是在这种"无人问津"的背景下逐步形成的。

三、第一层催化:一季报财务井喷——"地基"确认2026年4月30日,诚邦股份的一季报正式亮相。

一季报的数据含金量很高。它不是源于财务的短期调节,而是营收翻倍驱动的内生改善。这也是为什市场看到这份季报后会迅速做出反应。

财报发布后,股价连续数日温和推进,成交量和换手率开始同步复苏。这种现象,在交易结构里正是"地基"搭建的重要特征:有资金在看到季报数据后逐步建立头寸,但还没有进入爆发阶段。

但这里有一个关键信号在提前出现:一季报当天,诚邦股份的动态市盈率仅为约30倍。在营收翻倍、净利暴增的背景下,这个估值水平对于跨行业业务重构的标的而言,是明显低于合理区间的。当时的低关注度恰恰创造了一个低风险的结构窗口,而这个窗口对于"弱转强"结构而言,是最有价值的早期介入节点。

四、第二层催化:"四倍溢价闪电易主"重组失败——与预期差的惊人反转诚邦股份本轮的行情最复杂之处,恰恰在于大部分上涨发生在"利空出尽"之后。

一切始于4月25日至4月27日左右的一份重组公告:诚邦股份拟以高溢价跨界收购存储芯片资产,快速切入芯片赛道。在当时存储板块高度景气的背景下,此举被视为公司实现主业跃迁的最佳机会。但紧随其后的是一篇题为《较估值溢价四倍、三天闪电易主:诚邦股份跨界存储的"结构性错位"》的重磅报道,对重组的高溢价、闪电易主方式和公司当前的现金流压力提出了尖锐质疑。

重组预期破灭。外界一致预期,诚邦股份将步入漫长的调整期。

但市场走出了与所有人预期完全相反的走势。从5月初开始,股价非但没有下跌,反而逐步抬升,成交量稳步放大。5月18日——也就是重组失败后的首轮修复窗口——诚邦股份直接涨停,随后连续4个交易日涨停。

这种"利空曝光→短暂承压→更快拉回"的结构,反映的是一个隐藏得更深的交易事实:重组失败,并没有摧毁市场对诚邦股份的重估定价逻辑。因为支撑它上涨的底层逻辑不是具体哪一单重组,而是公司已经完成了从"生态环境"到"智芯科技"的战略身份切换,而定增预案的落地只是这一定价重估的催化剂。当最坏的"重组失败"风险被股价消化后,市场反而开始集中定价它的定增转型和主业反转两条更长的逻辑。

五、第三层催化:定增落地+主业业绩反转,给市场一道稳固的"双层底"诚邦股份在2026年5月构建起的"弱转强"逻辑,是三条链叠加共振的共同结果。一季报业绩完成财务拐点的确认,被市场充分认知;重组失败引发的抛压消化后,定增逻辑反而成了反转核心;而存储芯片赛道的转型预期,正在源源不断地为它补充新的情绪溢价。

① 更名落地带来的溢价重构。从"生态环境"到"智芯科技"的更名,不是一次简单的名字更改,而是公司战略定位的全面迭代——从传统工程承包商转型为"生态环境+科技新基建"双主业模式。公告发布的5月19日,股价加速上攻,净买入集中放大,市场为这个新标签投出了真金白银的赞成票。

② 定增落地给市场一个"非故事性"的硬支撑。与跨界定增消息不同,诚邦股份推进的是以简易程序向特定对象发行股票,所需审批层级更低、落地概率更大。定增预案的修订稿正式披露于5月19日,彻底修复了市场对它的信任链条,确立了科技新基建赛道的财力储备。

③ 一季报业绩暴增,将估值锚牢牢钉在"实绩反弹"上。在与科技转型逻辑叠加之前,公司已经用一季度的财务拐点为自己完成了一次"提前的业绩修复"。在这个背景下,诚邦股份的动态市盈率约为121倍——虽然不便宜,但已与其他存储概念股拉开明显距离,定价不再完全依赖"情绪溢价"。

六、中长期逻辑:仍在,但定增节奏是核心变量

诚邦股份对科技的实质性切换尚未完成,但公司从"生态环境"转变为"生态环境+科技新基建"的双主业结构的进程已经不可逆。

而决定这一进程的节奏和速度的,是定增资金能否顺利落地。

定增,将是这一轮"弱转强"的二次确认与业务基础落地之间最关键的中介变量。如果定增被监管快速放行,募资快速流向科技新基建项目,中报和三季报的数据验证会进一步夯实诚邦股份的估值拐点;反之,如果定增落地出现延期或实质受阻,定价的支撑逻辑将迅速收缩。

当下这个时间节点,定增方案的实质推进进度,才是决定是否出现"第二次确认信号"的核心坐标轴——而不是任何一个涨停板。

【个人判断】诚邦股份在2026年5月走出的结构,是一轮超长期底部沉淀叠加一季报业绩暴增、重命名、定增落地三重催化共振的经典"弱转强"。

从诚邦股份的完整走势回头看,这个结构始于4月底一季报爆发的拐点确认,在5月中旬的更名与定增公告中得到二次强化,在5月18日后连续涨停正式完成首轮定价。

错过了,就是错过了。等筹码充分沉淀,等定增方案的推进确认,等市场在下一轮回踩中给出第二次信号——那才是比追涨停更值得等待的节奏。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。